Фінанси підприємств - Непочатенко О. О. - Інші операційні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні витрати підприємства на підготовку до виробництва й виробництво продукції (робіт, послуг).

Джерелами інформації аналізу собівартості продукції й витрат на виробництво є:

- планова собівартість продукції;

- аналітичні розрахунки, норми й нормативи використання ресурсів;

- звітність підприємства: "Звіт про фінансові результати" (Додаток 4), "Звіт по праці" (Додаток 5);

- дані оперативного обліку: первинні документи, відомості, зведення, реєстри відпущених матеріалів на виробництво, табелі про нарахування заробітної плати, норми витрат матеріалів, технологічна документація, паспортні дані.

Витрати підприємства групуються за економічними елементами - це витрати на весь обсяг виготовленої продукції за певний період, і по статтях калькуляції.

Угруповання витрат за економічними елементами припускає виділення наступних елементів витрат:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні потреби;

- амортизація основних коштів:

- інші витрати.

Розкриємо зміст елементів витрат.

Матеріальні витрати

До них належать витрати на сировину, матеріали, напівфабрикати, тару, що комплектують вироби, паливо, енергію всіх видів та інші матеріальні витрати, пов'язані з операційною діяльністю підприємства.

Витрати на оплату праці

До складу цього елемента включається загальна сума заробітної плати всього виробничого персоналу з надбавками й доплатами, премії, матеріальна допомога й інші витрати на оплату праці на підприємстві.

Відрахування на соціальні заходи

До них належать:

- відрахування на пенсійне забезпечення;

- відрахування у Фонд соціального страхування на випадок непрацездатності;

- страхові внески на випадок безробіття;

- відрахування на індивідуальне страхування персоналу підприємства;

- відрахування на інші соціальні заходи.

Амортизація

До складу цього елемента включаються суми нарахованої амортизації основних коштів і нематеріальних активів.

Інші операційні витрати

До складу цього елемента включаються витрати операційної діяльності, які не ввійшли до складу попередніх елементів, а саме: витрати на відрядження, витрати із страхування майна, винагороди за винахідництво, раціоналізацію, оплату робіт із сертифікації продукції, оплата послуг зв'язку, обчислювальних центрів, охорони, орендна плата.

Калькуляція собівартості продукції - собівартість виготовлення одиниці продукції.

Угруповання витрат за калькуляційними статтями собівартості передбачає наступну номенклатуру статей:

- сировина й матеріали;

- зворотні відходи;

- закупочні напівфабрикати й комплектуючі вироби;

- паливо й енергія на технологічні цілі;

- основна заробітна плата виробничих робітників;

- додаткова заробітна плата;

- відрахування на соціальні заходи;

- загальновиробничі витрати;

- витрати внаслідок технічно неминучого браку;

- інші виробничі витрати.

Планування й облік витрат по калькуляційних статтях дозволяє визначити собівартість одиниці окремих видів продукції, узагальнити витрати за місцем їхнього виникнення (ділянка, цех, бригада), простежити зв'язок витрат з технологічним процесом.

Аналіз собівартості продукції по статтях калькуляції проводиться шляхом порівняння фактичних витрат з даними плану й даними попередніх періодів. У процесі аналізу визначаються відхилення фактичних витрат від запланованих по кожній калькуляційній статті, дається їхня оцінка, виявляються резерви й напрямки зниження собівартості окремих видів продукції.

Основними резервами зниження собівартості продукції можуть бути: зниження норм витрат сировини й матеріалів; економія за рахунок заміни окремих матеріалів більш економічними; зниження відходів виробництва й браку; підвищення рівня продуктивності праці; режим економії й т. п.

Аналіз собівартості продукції по статтях калькуляції дає можливість поглиблено перевірити зміни фактичної собівартості в порівнянні із плановою собівартістю, визначити рентабельність виробів, визначити шляхи зниження витрат на виробництво й реалізацію продукції за рахунок внутрішніх резервів підприємства.

Для аналізу використовують калькуляції виробів, які підприємство включає в річний звіт. Розглянемо приклад аналізу собівартості певного виробу.

Приклад 6.

Припустимо, що необхідно здійснити аналіз собівартості виробу "А" (табл. 4.6). Звітний річний випуск цього виробу дорівнює 14864 одиниць. Аналіз почнемо з визначення виконання плану по виробничій собівартості виробу. Планове зниження собівартості виробу "А" становило 19,37 грн (369,32 - 388,69), або 5 % до собівартості попереднього року (19,37 * 100 : 388,69). Фактично собівартість знижена на 19,03 грн (369,66 - 388,69), або на 4,9 % (19,03 * 100 : 388,69). У порівнянні із планом фактична собівартість виробу виріс на 0,34 грн (369,66 - 369,32), або 0,09 % (0,34 * 100 : 369,32). Додаткові витрати в перерахунку на річний випуск виробів - 5,05 тис. грн. Додаткові витрати склалися за рахунок таких статей як "Покупні вироби, напівфабрикати й послуги інших підприємств" - 2,96 грн (225,03 - 222,07), "Загальновиробничі витрати" - 1,6 грн (77,3 - 75,7).

Таблиця 4.6. Аналіз собівартості виробу "А" по статтях калькуляції

У цьому випадку особливої увагу вимагають зворотні відходи й втрати від браку. За планом зворотні відходи на кожний виріб повинні були скласти 1,05 грн, (зниження проти попереднього року на 12 коп.). Фактично вони склали 1,28 грн.

Таким чином, фактична собівартість виробу в порівнянні із планом знизилася за рахунок поліпшення використання відходів у виробництві - на 23 коп. Збитки від браку зросли в порівнянні з попереднім роком на 1 коп. (0,04 - 0,03).

Необхідно ретельно аналізувати не тільки ті статті витрат, за якими спостерігаються значні перевитрати, але й всі інші, відхилення за якими незначні або отримана економія. Адже саме за цими статтями підприємство може мати резерви зниження собівартості виробу.

Аналіз статей витрат по калькуляції виробу дозволяє з'ясувати, за рахунок чого відбулося зниження собівартості. Так, по виробу "А" мало місце зниження витрат по статтях "Сировина й матеріали"- 1,73 грн(34,39- 36,12), або на25,7 тис. грн(1,73 * 14864) на весь випуск; "Основна заробітна плата виробничих робітників" -0,99грн. (20,65-21,64), або 14,7тис. грн. (0,99(14864) на весь випуск. Взагалі аналіз по статтях калькуляції окремих виробів дозволяє з'ясувати реальні причини виникнення перевитрат і виявити резерви зниження собівартості.

Проводячи аналіз собівартості виробів, необхідно оцінювати й структуру, або питому вагу окремих статей у загальній сумі витрат (тобто проводити вертикальний аналіз).

Такий підхід виявляє найбільш результативні шляхи зниження рівня собівартості.

Що стосується собівартості виробу "А", то резервами її зниження можуть бути більш раціональне використання покупних виробів, напівфабрикатів, накладних витрат (загальновиробничих), скорочення збитків від незапланованого браку й ін. Мобілізація виявлених резервів дозволила б знизити витрати й на 1 грн. товарної продукції, а це дуже результативний напрямок зниження витрат на виробництво всього обсягу продукції підприємства.

Аналіз витрат на виробництво припускає вивчення витрат на виробництво всієї товарної продукції в розрізі економічних елементів.

Елементи витрат - це однорідні за економічним змістом витрати.

Аналіз витрат за економічними елементами припускає:

- вивчення складу елементів витрат, питомої ваги кожного елемента витрат;

- виявлення динаміки й напрямку зміни окремих елементів витрат;

- оцінку виконання плану за сумою загальних витрат;

- виявити причини економії або перевитрати по кожній статті витрат;

- установити резерви зниження собівартості.

Звітність підприємства містить планову й фактичну собівартість фактично виготовленої продукції, тобто представлена планова й фактична собівартість того самого (фактичного) обсягу виробництва.

Аналіз витрат за економічними елементами здійснюється в цілому по підприємству, цеху, ділянкам шляхом порівняння планової суми з фактичною, або фактичною (звітною) сумою з аналогічними показниками попередніх періодів.

Аналіз витрат за економічними елементами уможливлює, у свою чергу, вивчення їхнього складу, питомої ваги кожного елемента, частку живої і уречевленої праці в загальних витратах на виробництво. Порівнювання фактичної структури витрат за кілька періодів виявляє динаміку і напрямок зміни окремих елементів, матеріаломісткості, фондомісткості, енергоємності, трудомісткості, собівартості продукції і вплив технічного прогресу на структуру витрат

Розглянемо приклад аналізу витрат по економічних елементах.

Приклад 7.

Як видно з табл. 4.7, фактичні витрати вище планових на 1447 тис. грн, або на 2,6 %. Перевитрата відбулася по таких статтях: заробітна плата й відрахування на соціальні заходи й амортизація основних коштів. По матеріальних та інших витратах спостерігається економія. Збільшилася сума як змінних, так і постійних витрат.

Змінилася й структура витрат: зменшилася частка матеріальних витрат, інших витрат, а частка зарплати, відрахувань від зарплати й амортизація збільшилися.

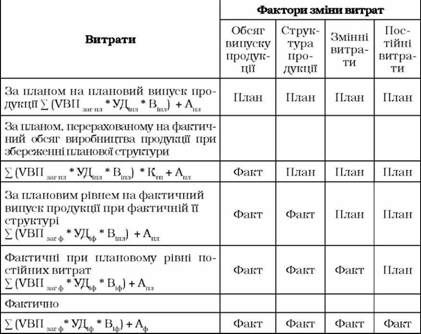

Методика розрахунку впливу цих факторів на загальну суму витрат наведена в таблиці 4.8.

Таблиця 4.8. Методика факторного аналізу загальної суми витрат

Факторний аналіз загальної суми витрат на виробництво продукції представлений у таблиці 4.9.

Таблиця 4.7. Кошторис витрат на виробництво продукції

|

Звітний рік, тис. грн. |

Структура, % | |||||

|

Елементи витрат |

План |

Факт |

Абсолютне відхилення, ± |

План |

Факт |

Абсолютне відхилення, ± |

|

Матеріальні витрати |

28929 |

28805 |

-124 |

51,9 |

50,4 |

- 1,5 |

|

Витрати на оплату праці |

6720 |

7953 |

+ 1233 |

12,1 |

14 |

1,9 |

|

Відрахування на соціальні заходи |

2520 |

2668 |

+ 148 |

4,5 |

4,7 |

0,2 |

|

Амортизація основних коштів |

4620 |

5113 |

+493 |

8,3 |

8,9 |

0,6 |

|

Інші витрати |

12893 |

12590 |

- 303 |

23,2 |

22 |

- 1,2 |

|

Разом витрати на виробництво |

55682 |

57129 |

+ 1447 |

100,0 |

100,0 |

- |

|

У тому числі: | ||||||

|

- змінні витрати |

22620 |

23115 |

495 |

40,7 |

40,5 |

- 0,2 |

|

- постійні витрати |

33062 |

34014 |

952 |

59,3 |

59,5 |

0,2 |

У процесі подальшого аналізу виконується факторний аналіз загальної суми витрат на виробництво. Загальна сума витрат може змінюватися під дією різних зовнішніх і внутрішніх факторів, а саме: обсягу випуску продукції, її структури, рівня змінних витрат на одиницю продукції; суми постійних витрат підприємства.

Аналіз загальної суми витрат здійснюється з обов'язковим обліком коефіцієнта виконання плану з виробництва продукції.

Для аналізу загальної суми витрат на виробництво використовується наступна факторна модель:

Де Ззаг "загальна сума витрат; УВПзаг - обсяг випуску продукції в цілому по підприємству; УД. - структура випуску продукції; В - сума змінних витрат на одиницю продукції; А - сума постійних витрат на весь випуск продукції.

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - Витрати на оплату праці

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Матеріальні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Амортизація

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Відрахування на соціальні заходи

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - 4.2. Планування витрат на обсяг продукції, що реалізується

Витрати на виробництво і реалізацію продукції, що формують її собівартість, - один з найважливіших якісних показників комерційної діяльності вітчизняних...

-

Фінанси підприємств - Непочатенко О. О. - 4.1. Зміст та класифікація витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - 3.2. Виручка від реалізації продукції, робіт, послуг

Основним джерелом грошових надходжень на підприємство Є виручка від звичайної діяльності, Яка залежить від галузі функціонування підприємства, обсягів...

-

Фінанси підприємств - Непочатенко О. О. - 1.2. Основи організації фінансів підприємств

Фінансово-господарська діяльність підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Організація фінансів підприємств...

-

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінансова діяльність здійснюється підприємством з метою формування первісного капіталу і наступного забезпечення обгрунтованих пропорцій при формуванні і...

-

Фінанси підприємств - Непочатенко О. О. - 1.4. Суть, склад та джерела формування фінансових ресурсів

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - Ліміт готівки

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Ліміт залишку...

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - Контрольно-аналітична робота

Контроль Являє собою діяльність, спрямовану на попередження, фіксацію й усунення недоліків у різних сферах суспільного життя. Фінансовий контроль -...

-

Фінанси підприємств - Непочатенко О. О. - 1.3. Функції фінансів підприємств

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - 2.5. Розрахунково-платіжна дисципліна

Розрахункова дисципліна Передбачає зобов'язання суб'єктів господарювання дотримуватися встановлених правил проведення розрахункових операцій. Дотримання...

-

Фінанси підприємств - Непочатенко О. О. - Вексельна форма розрахунків

Акредитив - розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату...

Фінанси підприємств - Непочатенко О. О. - Інші операційні витрати