Фінанси підприємств - Непочатенко О. О. - 4.2. Планування витрат на обсяг продукції, що реалізується

Витрати на виробництво і реалізацію продукції, що формують її собівартість, - один з найважливіших якісних показників комерційної діяльності вітчизняних підприємств. Склад витрат, що включаються в собівартість продукції, визначає розмір прибутку підприємства, а отже, і податкових відрахувань до бюджету. Тому в процесі фінансового планування велика увага приділяється плануванню собівартості продукції.

Собівартість є узагальнюючим, якісним показником діяльності підприємств, показником її ефективності. Є певні особливості у формуванні собівартості продукції (робіт, послуг) залежно від сфери діяльності, галузі господарства.

Собівартість продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на їх виробництво (виконання).

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво продукції, тобто зниження її собівартості, є важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво продукції. Для цього необхідно знати: повний перелік указаних витрат; особливості складу і формування витрат з урахуванням сфери й галузі діяльності підприємства.

Собівартість реалізованої продукції складається з виробничої собівартості продукції (робіт, послуг), яка буде реалізована, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Виробнича собівартість - витрати на виробництво продукції.

До виробничої собівартості продукції (робіт, послуг) включають:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

Приклад 5.

Повна собівартість продукції в плановому році становитиме 45242 тис. грн, а в IV кварталі - 12153 тис. грн. Будемо вважати, що залишки нереалізованої продукції за виробничою собівартістю на початок планового року очікуються в розмірі 2850 тис. грн, норма запасу в днях готової продукції на складі - 5 днів, норма товарів відвантажених - 15 днів. Розрахувати витрати нареалізовану продукцію

Розв'язок:

1) Залишки нереалізованої продукції за виробничою собівартістю становитимуть щодо:

- готової продукції на складі: ((12153 : 90) * 5 = 675,2 тис. грн.

- товарів відвантажених, термін оплати яких не настав: ((12153 : 90) *15 = 2025,6 тис. грн.

Планування собівартості продукції Передбачає можливість її зниження, оскільки керівництво підприємства весь час стоїть перед необхідністю вибору оптимальних рішень, що стосуються ціни реалізації, номенклатури, асортименту і об'єму продукції, що випускається, кредитної і інвестиційної політики підприємства.

Планований об'єм витрат розраховують виходячи з наміченої структури (номенклатури і асортименту) продукції і об'єму її виробництва.

План за собівартістю продукції включає такі основні елементи (розділи):

- плановий кошторис витрат на виробництво продукції;

- планові калькуляції (на одиницю продукції, звідна загальнозаводська калькуляція собівартості товарної продукції);

- розрахунок резервів зниження собівартості товарної продукції.

Собівартість продукції, що реалізовується, не рівна повній собівартості, оскільки відомо, що не вся вироблена в певному періоді товарна продукція буде реалізована в тому ж періоді. Обсяг реалізації, а відповідно, і її фінансовий результат залежать також від величини перехідних залишків нереалізованої продукції. Тому собівартість товарної продукції повинна бути відповідним чином скоректована з урахуванням цієї обставини і зрештою визначена повна собівартість об'єму продукції, що реалізовується, на плановий період.

Іншими словами, різниця між повною собівартістю і собівартістю продукції, що реалізовується, рівна залишкам нереалізованої продукції на складі на кінець і початок планованого періоду. Таким чином, повна собівартість продукції (С ), що реалізовується, визначається по формулі:

Де 0: - залишки готової нереалізованої продукції на початок планованого періоду за виробничою собівартістю; Т - товарний випуск планованого періоду за повною собівартістю; 02 - залишки готової нереалізованої продукції на кінець планованого періоду за виробничою собівартістю. При цьому склад залишків на кінець і початок планованого періоду розрізняються по сумі, вони також неоднакові при різних методах планування виручки від реалізації продукції.

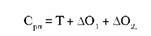

Так, при плануванні виручки за методом нарахування (за ступенем відвантаження) плановану величину повної собівартості продукції (С ), що реалізовується, можна представити у вигляді такої формули:

Де Т - випуск товарної продукції планованого періоду за повною собівартістю; Д01 - зміна собівартості залишків готової продукції на складі на кінець планованого періоду в порівнянні з початком; А02 - зміна собівартості залишків відвантажених товарів на кінець планованого періоду в порівнянні з його початком.

При плануванні виручки від реалізації продукції "по оплаті" визначення планової величини витрат на об'єм продукції, що реалізовується, здійснюється по такій формулі:

Де Д03 - зміна залишків собівартості відвантажених товарів, але не сплачених в строк покупцями і (або), що знаходяться на відповідальному зберіганні у покупців.

При цьому залишки нереалізованої продукції на початок планованого періоду включають наступні елементи:

- готова продукція на складі;

- товари відвантажені, термін оплати яких не настав;

- товари відвантажені, не сплачені в строк;

- товари на відповідальному зберіганні у покупців.

При визначенні повної собівартості реалізованої продукції ці залишки враховуються за фактичною виробничою собівартістю звітного періоду у розмірі їх фактичної або очікуваної наявності.

У складі залишків продукції на кінець планованого періоду враховують:

- готову продукцію на складі;

- товари відвантажені, термін оплати яких не настав. Товари відвантажені, не сплачені в строк покупцями та товари, що знаходяться на відповідальному зберіганні, зазвичай не враховуються, оскільки їх неможливо достатньо точно спрогнозувати і вони є наслідком порушення розрахунково-платіжної дисципліни і тому не плануються.

При визначенні залишків нереалізованої продукції на кінець планованого періоду виходять з одноденного випуску продукції за виробничою собівартістю і планових норм запасу готової продукції на складі в днях і залишків товарів, що склалися, відвантажених, термін оплати яких не настав:

Де СО - виробнича собівартість залишків нереалізованої продукції на кінець планованого періоду; Ткв - виробнича собівартість товарної продукції IV кварталу; Н - норма запасу в днях. Планування витрат при двох способах обліку, вище наведених може здійснюватися різними методами: Нормативним, розрахунково-аналітичним, факторним, методом маржинального аналізу та ін. При стабільності економічної ситуації планування змінних і постійних витрат може здійснюватися:

- по емпіричних нормах витрат на одиницю продукції;

- за фактичними даними за собівартістю продукції за минулий період.

Факторний метод доповнює нормативний і розрахунково-аналітичний методи, оскільки покликаний враховувати чинники, що впливають на собівартість продукції в плановому періоді.

При плануванні постійних витрат вирішальне значення має їх взаємозв'язок з обсягом випуску. Тут потрібно визначити необхідний його обсяг, при якому досягається окупність змінних і постійних витрат, і розрахувати необхідну величину постійних витрат, зіставивши її з реальними виробничими можливостями підприємства.

Для визначення мінімального обсягу випуску продукції за якого виробництво стає нерентабельним, використовують відомий нам показник - поріг рентабельності. При цьому, змінюючи співвідношення між постійними і змінними витратами в межах можливостей підприємства, можна вирішити питання оптимізації величини прибутку. Така залежність називається Ефектом виробничого (операційного) важеля.

Ефект операційного важеля полягає в тому, що темпи зміни прибутку випереджають темпи зміни об'єму реалізації продукції. Він пов'язан з різницею впливу об'єму виробництва на витрати. Частина витрат на виробництво та реалізацію продукції зростає пропорційно росту об'єму виробництва - це змінні витрати. Інша їх частина не змінюється при рості об'єму виробництва - це постійні витрати (амортизація, оренда, управлінські витрати). Тому при зміні виручки від реалізації виникає ще більша зміна прибутку (за рахунок постійних витрат). Результат від реалізації після погашення змінних витрат являє собою різницю між виручкою від реалізації продукції та змінними витратами. Цей показник має назву сума покриття чи маржинальний прибуток. Бажано, щоб результату від реалізації після погашення змінних витрат було б достатньо не тільки на покриття постійних витрат, але і на формування прибутку. Ефект операційного важеля розраховується за формулою:

ОР = (В - ВЗ) / Пр,

Де ОР - ефект операційного важеля; В - виручка від реалізації; ВЗ - загальні змінні витрати; Пр - прибуток.

Кількісне вираження ефекту операційного важеля має наступний вигляд:

В - ВЗ = ВП + Пр, де ВП - загальні постійні витрати.

Чим вище значення коефіцієнту операційного важеля на підприємстві, тим більше воно спроможно прискорювати темпи приросту операційного прибутку до приросту виручки від реалізації продукції. В конкретних ситуаціях операційної діяльності підприємства функціонування механізму операційного важеля має наступні особливості:

- позитивний вплив операційного важеля починає діяти після того, як підприємство подолало точку беззбитковості;

- чим вище коефіцієнт операційного важеля тим з більшою силою нарощування об'єму виробництва буде діяти на приріст операційного прибутку підприємства;

- механізм операційного важеля має зворотній зв'язок - при зниженні об'єму реалізації продукції, операційний прибуток буде знижуватись ще більшими темпами. При цьому чим вище значення коефіцієнту операційного важеля, тим з більшими темпами буде зменшуватися валовий операційний прибуток при зниженні об'єму реалізації продукції.

Таким чином коефіцієнт операційного важеля є інструментом, який рівняє відношення дохідності та рівня ризику в процесі операційної діяльності підприємства. Як бачимо методи операційного важеля та метод ефекту фінансового важеля застосовуються у різних сферах діяльності, тому застосування їх в комплексі на практиці дуже поширене і є невід'ємною частиною роботи кожного підприємства. Але як відмічалось раніше, ефект операційного важеля найбільший в безпосередній близькості до точки беззбитковості, тому найбільшу корисність він приносить при плануванні цільової суми прибутку та планування точки беззбитковості, а на підприємствах зі стабільним розвитком він носить більш рекомендаційний та загальний характер. Розрахунок ефект фінансового важеля в головному застосовується при оцінці доцільності заімствування грошових коштів на фінансування окремого проекту, але його безпосереднє використання в процесі планування прибутку обмежене.

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - 4.1. Зміст та класифікація витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Фінанси підприємств - Непочатенко О. О. - 3.2. Виручка від реалізації продукції, робіт, послуг

Основним джерелом грошових надходжень на підприємство Є виручка від звичайної діяльності, Яка залежить від галузі функціонування підприємства, обсягів...

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - 1.2. Основи організації фінансів підприємств

Фінансово-господарська діяльність підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Організація фінансів підприємств...

-

Фінанси підприємств - Непочатенко О. О. - 1.4. Суть, склад та джерела формування фінансових ресурсів

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - 2.5. Розрахунково-платіжна дисципліна

Розрахункова дисципліна Передбачає зобов'язання суб'єктів господарювання дотримуватися встановлених правил проведення розрахункових операцій. Дотримання...

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Фінансова діяльність здійснюється підприємством з метою формування первісного капіталу і наступного забезпечення обгрунтованих пропорцій при формуванні і...

-

Фінанси підприємств - Непочатенко О. О. - Контрольно-аналітична робота

Контроль Являє собою діяльність, спрямовану на попередження, фіксацію й усунення недоліків у різних сферах суспільного життя. Фінансовий контроль -...

-

Фінанси підприємств - Непочатенко О. О. - 1.3. Функції фінансів підприємств

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - 2.3. Особливості безготівкової форми розрахунків

Суб'єкти господарської діяльності - учасники безготівкових розрахунків - за власним розсудом обирають банківську установу. Після згоди цієї банківської...

-

Фінанси підприємств - Непочатенко О. О. - Порядок здачі готівки до каси банку

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Ліміт залишку...

-

Фінанси підприємств - Непочатенко О. О. - Ліміт готівки

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Ліміт залишку...

-

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 1. Основи фінансів підприємств

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінанси підприємств - Непочатенко О. О. - ПЕРЕДМОВА

Фінанси підприємств займають провідне місце в системі фінансів країни. Економічні реформи, пов'язані з переходом до ринкових відносин, зумовили істотні...

-

Фінанси підприємств - Непочатенко О. О. - Вексельна форма розрахунків

Акредитив - розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату...

-

Фінанси підприємств - Непочатенко О. О. - Розрахунки акредитивами

Акредитив - розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату...

-

Фінанси підприємств - Непочатенко О. О. - Розрахунки чеками

Платіжні вимоги-доручення - це комбінований розрахунковий документ, який складається з двох частин. Верхня частина - вимога підприємства-постачальника до...

Фінанси підприємств - Непочатенко О. О. - 4.2. Планування витрат на обсяг продукції, що реалізується