Фінанси підприємств - Непочатенко О. О. - 3) Показники рентабельності щодо власного капіталу і зобов'язань

1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу:

2. Термін окупності власного капіталу Розраховується як відношення 100 % до рентабельності власного капіталу виражену у відсотках:

Де Рвк - рентабельність власного капіталу.

3. Рентабельність позикового капіталу Розраховується як відношення чистого прибутку до середньої величини позикового капіталу:

4) Показники рентабельності витрат і продукції

1. Рентабельність операційних витрат - розраховується як відношення прибутку від операційної діяльності до величини операційних витрат:

Де ПОД - прибуток від операційної діяльності; ОВ - операційний прибуток.

Рентабельність операційних витрат характеризується прибутковістю операційних витрат. Показує, скільки прибутку припадає на 1 грн понесених операційних витрат.

2. Рентабельність продукції за валовим прибутком - розраховується як відношення валового прибутку до собівартості реалізованої продукції:

Де СРП - собівартість реалізованої продукції.

Рентабельність продукції за валовим прибутком показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції. Характеризує прибутковість виробництва продукції, виконання робіт, надання послуг або продажу товарів.

3. Рентабельність окремих видів продукції:

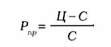

Де Ц - ціна одиниці продукції; С - собівартість одиниці реалізованої продукції.

Рентабельність продукції показує, скільки прибутку на 1 грн собівартості реалізованої продукції.

Основним узагальнюючим показником, що характеризує собівартість і рівень рентабельності продукції, є витрати на 1 гривню товарної продукції. Саме цей показник дозволяє простежити динаміку зміни собівартості за ряд років діяльності підприємства [75, с. 196]. Показник рівня витрат на гривню товарної продукції (В1 ) обчислюється шляхом розподілу загальної суми витрат на виробництво товарної продукції (В) на її обсяг (ТП):

Нижче наведена формула, що визначає, як взагалі змінюється рентабельність продукції під впливом зміни цін на готову продукцію підприємства й на ресурси, які використовуються підприємством, тобто формують собівартість продукції:

Де гг - коефіцієнт рентабельності продукції при зміні відпускних цін на продукцію і цін на ресурси, що формують собівартість продукції, г0- коефіцієнт рентабельності продукції до зміни цін, І - індекс відпускних цін на готову товарну продукцію, і - індекс цін на ресурси, які формують собівартість товарної продукції.

Приклад 5.

Розрахувати прибуток на основі показника витрат на 1 грн продукції, якщо обсяг реалізації продукції в оптових цінах у базовому періоді склав 320 тис. грн, повна собівартість продукції 260 тис. грн, планується зниження витрат на 1 грн продукції, що буде реалізована - на 0,04 грн, обсяг реалізації продукції в плановому періоду в оптових цінах-365 тис. грн

Розв'язок:

1) Визначаємо витрати на 1 грн продукції, що реалізується у звітному періоді

260 : 320 = 0,81 тис. грн

2) Визначаємо витрати на 1 грн продукції, що реалізується у плановому періоді

0,81 - 0,4 = 0,77 грн

3) Визначаємо собівартість продукції, що буде реалізована у плановому періоді

365 : 0,77 = 281 тис. грн.

Приклад 6.

Очікуваний обсяг виручки від реалізації продукції за 2010 р. (без ПДВ та акцизного збору) становить 3397,3 тис. грн, очікувана виробнича собівартість продукції за 2010 р. - 2609,4 тис. грн, Валовий прибуток від реалізації товарної продукції склав 787,9 тис. грн. Визначити очікувану рентабельність продукції за 2010 р за валовим прибутком та базову рентабельність продукції, якщо відомо, що на 2011 р. передбачається зростання цін на продукцію підприємства в середньому у 1,26 раза. Ціни на сировину, матеріали, інші матеріальні ресурси й витрати на оплату праці, що формують собівартість продукції підприємства, за розрахунками разом зростуть у 1,37 раза.

Розв'язок:

1) Визначаємо очікувану рентабельність продукції за 2010 р. за валовим прибутком

(787,9: 2609,4) * 100 = 0,302 або 30,2 %

2) Визначаємо базову рентабельність продукції за валовим прибутком

Г1 = 0,302- 1,302(1 - 1,26/1,37) = 0,32 - 1,302 х 0,080 = 0,198

Або 19,8 %

Приклад 7.

Визначити загальний (балансовий) прибуток, чистий прибуток і розподілити його, рентабельність реалізованої продукції, якщо виручка від реалізації продукції за оптовими цінами (ПДВ) - 1860 тис. грн, собівартість реалізованої продукції - 1100 тис. грн, прибуток від позареалізаційних операцій -85 тис. грн, прибуток від фінансово-інвестиційних операцій -54 тис. грн, збитки від надзвичайних ситуацій - 18 тис. грн, витрати на збут - 16 тис грн, податки на прибуток - 200 тис. грн. Також відомо, що відрахування від чистого прибутку складають: на виплату засновникам - 25 %; в резервний фонд - 15 %; інші виплати - 60 %.

Розв'язок:

1) Визначаємо суму ПДВ у складі виручки від реалізації 1860 * 0,1667 = 310 тис. грн

2) Визначаємо прибуток від реалізації продукції 1860 - 1100 - 310 = 450 тис. грн

3) Визначаємо балансовий прибуток 459 + 85 + 54 - 18 - 16 = 555 тис. грн

4) Визначаємо чистий прибуток 555 - 200 - 16 = 355 тис. грн

5) Розраховуємо відрахування від чистого прибутку:

- на виплату засновникам 355 * 0,25 = 89 тис. грн

- в резервний фонд 355 * 0,15 = 53 тис. грн

- інше використання 355 * 0,6 = 213 тис. грн

6) Визначаємо рентабельність реалізованої продукції 355 * 1100 * 100 % = 32,3 %

Приклад 8.

Вартість товарної продукції у звітному періоді 1200 тис. грн, залишки товарної продукції на початок звітного періоду - 150 тис. грн, залишки товарної продукції на кінець звітного періоду - 85 тис. грн, собівартість реалізованої продукції - 940 тис. грн, ліквідаційна вартість фізично і морально зношеного обладнання - 45 тис. грн, залишкова вартість обладнання - 30 тис. грн, надходження боргів, списаних раніше як безнадійні - 18 тис. грн, збитки від пожежі 14 тис. грн, середньорічна вартість основних виробничих фондів - 850 тис. грн, середньорічна вартість оборотних коштів - 280 тис. грн. Визначити балансовий прибуток та загальну рентабельність.

Розв'язок:

1) Визначаємо вартість реалізованої продукції 1200 + 150 - 85 = 1265 тис. грн

2) Визначаємо прибуток від реалізації товарної продукції 1265 - 940 = 325 тис. грн

3) Визначаємо прибуток від реалізації обладнання 45 - 30 = 15 тис. грн

4) Визначаємо прибуток від позареалізаційних операцій 18 - 14 = 4 тис. грн

5) Визначаємо балансовий прибуток

325 + 15 + 4 = 344 тис. грн

6) Визначаємо загальну рентабельність 344 : (850 + 280) = 30,4 %

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - 1) Показники рентабельності щодо реалізації

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - 2) Показники рентабельності щодо активів

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - 5.3. Суть рентабельності підприємства та її показники

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Важливе значення для забезпечення умов невпинного зростання прибутку має якість його планування. Планування прибутку - Це складний процес, який включає...

-

Важливе значення для забезпечення умов невпинного зростання прибутку має якість його планування. Планування прибутку - Це складний процес, який включає...

-

Фінанси підприємств - Непочатенко О. О. - 4.2. Планування витрат на обсяг продукції, що реалізується

Витрати на виробництво і реалізацію продукції, що формують її собівартість, - один з найважливіших якісних показників комерційної діяльності вітчизняних...

-

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Фінанси підприємств - Непочатенко О. О. - 4.1. Зміст та класифікація витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - Амортизація

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Відрахування на соціальні заходи

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Витрати на оплату праці

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Матеріальні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - 4.6. Система "директ-костинг"

В даний час використання вітчизняними підприємствами моделі повного розподілу витрат і розрахунку на цій основі цін призводить до не...

-

Фінанси підприємств - Непочатенко О. О. - 4.5. Функції управління витратами підприємства

Перехід до ринкових відносин в Україні вимагає нових, більш ефективних, підходів до управління суб'єктами підприємницької діяльності, що, у свою чергу,...

-

Мотивація досить істотно впливає на формування собівартості продукції [60]. Мотивація є однією з функцій як менеджменту. Робітник є ключовою фігурою в...

-

Фінанси підприємств - Непочатенко О. О. - Інші операційні витрати

Крім поняття витрат на виробництво виділяють поняття собівартості продукції - це синтетичний показник, що характеризує виражені в грошовій формі поточні...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - 3.2. Виручка від реалізації продукції, робіт, послуг

Основним джерелом грошових надходжень на підприємство Є виручка від звичайної діяльності, Яка залежить від галузі функціонування підприємства, обсягів...

-

Фінанси підприємств - Непочатенко О. О. - 1.3. Функції фінансів підприємств

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінансова діяльність здійснюється підприємством з метою формування первісного капіталу і наступного забезпечення обгрунтованих пропорцій при формуванні і...

-

Фінанси підприємств - Непочатенко О. О. - 1.4. Суть, склад та джерела формування фінансових ресурсів

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - Контрольно-аналітична робота

Контроль Являє собою діяльність, спрямовану на попередження, фіксацію й усунення недоліків у різних сферах суспільного життя. Фінансовий контроль -...

Фінанси підприємств - Непочатенко О. О. - 3) Показники рентабельності щодо власного капіталу і зобов'язань