Економіка підприємства - Ковальчук І. В. - 4.4. Проблема прискорення обертання оборотних коштів та шляхи її вирішення

Головне завдання організації використання оборотних коштів - забезпечити безперервність і ефективність господарської діяльності підприємства. Ефективне управління оборотними коштами передбачає проведення постійного моніторингу оборотного капіталу, строку його перебування на кожній зі стадій та пошук шляхів прискорення обертання.

Прискорення обертання оборотних коштів призводить як до підвищення ефективності їх використання, так і зростання ефективності діяльності підприємства. За умов прибуткової роботи підприємства наслідком прискорення процесу обертання оборотних коштів є збільшення величини виробленої продукції та річного прибутку. У разі, коли існують обмеження щодо попиту на продукцію, яку виробляє підприємство, прискорення процесу обертання призводить до вивільнення з обороту певної суми оборотних коштів і появи можливості їх використання в іншому напрямку діяльності підприємства з метою отримання додаткового прибутку або досягнення певного соціального ефекту.

При невиправдано низькому рівні оборотного капіталу господарська діяльність не підтримується на належному рівні, звідси - можлива втрата ліквідності, періодичні збої в роботі і низький прибуток. Політика управління оборотним капіталом повинна забезпечити пошук компромісу між ризиком втрати ліквідності й ефективністю роботи підприємства.

Потрібно досягнути такого стану, коли оборотні кошти вчасно б формувалися, у достатній кількості, виконували визначену їм функцію і без затримки одразу набували іншого вигляду. Це можливо тільки завдяки точному плануванню всього виробничого циклу, кожного його кроку. Потрібно не тільки прогнозувати вартість і строки початку певних етапів кругообігу оборотних коштів, а й перебіг виробничого процесу. Конкретні результати досягаються швидше та краще, коли точно визначена мета та засоби її досягнення. Саме тому доцільно умовно поділити весь процес виробництва на декілька взаємозалежних етапів.

Кожний етап кругообігу оборотних коштів розпочинається і закінчується шляхом переходу в інший. Економічна ефективність цього процесу залежить не тільки від правильного прогнозування строків початку кожного з етапів, а й від визначення кількісної, вартісної та якісної характеристик початку, перебігу та закінчення всіх етапів процесу. Для цього потрібно визначитися з тим, скільки зусиль потребує початок, продовження та закінчення етапу, тобто скільки все це коштуватиме підприємству. Крім того, важливо бачити результати використання тих чи інших складових оборотних коштів на певному етапі. Тільки досягаючи максимальної віддачі на кожному з етапів, можна сподіватися за позитивний загальний результат.

До показників, які характеризують ефективність процесу обертання оборотних коштів, належать:

- коефіцієнт обертання оборотних коштів

Де РП - чистий дохід від реалізації продукції за звітний період (рік, квартал);

О - середній залишок оборотних коштів підприємства, який визначається за формулою

Де Хг Х2,..." Хп _ 1 - залишки оборотних коштів підприємства на початок кожного місяця (кварталу);

Хп -- залишки оборотних коштів на початок наступного року (кварталу).

Коефіцієнт обертання характеризує кількість оборотів, здійснених оборотними коштами за певний проміжок часу (рік, квартал);

- рентабельність оборотних коштів

Де 17 - річний прибуток підприємства.

Показник характеризує частку прибутку від вартості оборотних коштів, яку отримують на підприємстві за рік;

- тривалість одного обороту оборотних коштів

Де Д - число календарних днів у періоді, який аналізується; - коефіцієнт закріплення оборотних коштів

Коефіцієнт закріплення характеризує кількість оборотних коштів, яка необхідна для виготовлення і реалізації продукції вартістю в 1 грн. Можна трактувати цей показник й інакше:

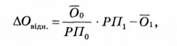

Частка запасів у складі доходу, тобто якою величиною запасів досягається отримання доходу підприємства; - відносна економія оборотних коштів

Де Оо і 01 - середні залишки оборотних коштів відповідно в базовому і звітному роках;

РП0 і РП1 - реалізована продукція підприємства відповідно в базовому і звітному роках

Де 0{ - величина, яка показує, якою б мала бути сума оборотних коштів підприємства у звітному році за умов, що ефективність їх використання залишилась на рівні базового року.

Позитивна різниця (між величиною оборотних коштів, яка потрібна підприємству у звітному році у разі, коли б ефективність їх використання залишилась на рівні базового року, і фактичною сумою оборотних коштів у звітному році) вказує на величину їх відносної (стосовно обсягу виробництва) економії. Сума відносної економії свідчить про те, яку величину оборотного капіталу підприємство зекономило завдяки підвищенню ефективності його використання у звітному році порівняно з базовим.

Приклад 4.9.

На основі даних табл. 4.9 проаналізуйте ефективність використання оборотних коштів підприємства в 2005-2006 рр.

Коефіцієнт обертання оборотних коштів у 2006 р. зріс з 6,4 оборотів на рік до 7,7, а тривалість одного обороту зменшилась на 10 днів. Прискорення процесу обертання позитивно вплинуло на рівень прибутковості оборотних активів. Якщо в 2005 р. підприємство отримувало 30,8 % прибутку від величини оборотного капіталу, то в 2006 р. рентабельність підвищилась до 39,7 %. Це означає, що ефективність використання оборотних коштів зросла. Коефіцієнт завантаження оборотних коштів характеризує участь оборотних коштів у кожній гривні реалізованої продукції. На цьому підприємстві за 2005-2006 рр. спостерігається зменшення коефіцієнта завантаження оборотних коштів, що є позитивним явищем.

Таблиця 4.9. Аналіз показників ефективності використання оборотних коштів

|

Показник |

2005 р. |

2006 р. |

|

Чистий дохід від реалізації продукції, тис. грн |

9410 |

12734 |

|

Середньорічні залишки оборотних коштів, тис. грн |

1462 |

1663 |

|

Прибуток до оподаткування, тис. грн |

450 |

660 |

|

Коефіцієнт обертання, оборотів |

6,4 |

7,7 |

|

Тривалість одного обороту, днів |

57 |

47 |

|

Коефіцієнт завантаження оборотних коштів, грн |

0,16 |

0,13 |

|

Рентабельність оборотних коштів, % |

30,8 |

39,7 |

Наведені вище показники дають оцінку процесу обертання всієї маси оборотних коштів підприємства. На рівні виробничих підрозділів, особливо основних цехів, з метою аналізу оцінки ефективності використання виробничих запасів як складової оборотних активів підприємства, можна розраховувати:

- показник (коефіцієнт) виходу або видобутку готової продукції з вихідної сировини, наприклад, на підприємстві кольорової металургії таким показником є коефіцієнт видобутку міді з руди, а на цукровому заводі - вихід цукру з буряків;

- витрати сировини на одиницю готової продукції, наприклад, у кондитерській промисловості - витрати борошна на 1 т печива;

- коефіцієнт використання матеріалів, тобто відношення чистої ваги (маси) виробу до норми або фактичних витрат конструкційного матеріалу (коефіцієнт використання площі матеріалу (листовий прокат, тканина, шкіра), коефіцієнт використання об'єму матеріалу (деревини).

Напрямки прискорення обертання оборотних коштів

На етапі формування виробничих запасів необхідно:

- створити оптимальні розміри виробничих запасів;

- застосовувати при формуванні виробничих запасів принцип оптимального співвідношення ціни та якості;

- використовувати раціональні схеми постачання матеріальних ресурсів.

У сфері виробництва потрібно:

- скоротити тривалість виробничого процесу;

- впровадити прогресивні ресурсозберігаючі технології;

- прагнути до зниження матеріало - й енергомісткості продукції;

- економно використовувати матеріальні ресурси; застосовувати комплексну переробку сировини та використання відходів; організовувати використання вторинних ресурсів;

- модернізувати виробничу інфраструктуру підприємства;

- формувати систему мотивації для раціонального використання матеріальних ресурсів.

У сфері обігу потрібно забезпечити:

- удосконалення маркетингової діяльності підприємства;

- прискорення процесу реалізації готової продукції;

- стимулювання збуту продукції;

- удосконалення системи розрахунків за відвантажену продукцію;

- ефективне управління дебіторською заборгованістю;

- пошук оптимальних схем взаємодії з банківськими установами з приводу залучення коштів і здійснення розрахунків.

Схожі статті

-

Потреба в нормуванні оборотних коштів (плануванні їх обсягу) виникає спочатку на етапі підготовки діяльності підприємства, коли необхідно визначитися з...

-

Економіка підприємства - Ковальчук І. В. - 4.2. Характеристика процесу обертання

Характерною ознакою оборотних коштів є постійний рух їх вартості, перехід від однієї форми до іншої. Не завжди на підприємстві присутні всі елементи...

-

При зарахуванні елементів оборотних коштів на баланс підприємства постає проблема формування вартості цих ресурсів. Крім того, з часом може виникнути...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Економіка підприємства - Ковальчук І. В. - Джерела формування оборотних коштів

Джерела формування оборотних коштів впливають на процес їх обертання і ефективність використання оборотного капіталу підприємства. Це, зокрема, такі: 1....

-

Економіка підприємства - Ковальчук І. В. - Тема 4. Оборотні кошти

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Інвестування капіталу в основні засоби підприємства передбачає відволікання його з обороту на тривалий час, "заморожування" у вигляді матеріальних...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Виробничі запаси, які перебувають на складі підприємства, надходять у різні моменти часу і не виключено, що за різними цінами. На момент передачі їх у...

-

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Тема 1. Підприємство як суб'єкт господарювання

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-ІУ. 2. Господарський кодекс України від 16 січня 2003 р. № 436-ІУ. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - Рівномірна система

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного...

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ ІІ. ЕКОНОМІЧНІ РЕСУРСИ ПІДПРИЄМСТВА

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або позичені кошти його засновників...

-

Економіка підприємства - Ковальчук І. В. - Основні види лізингу

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого...

-

Економіка підприємства - Ковальчук І. В. - ВСТУП

В економічному просторі України функціонує велика кількість організацій, підприємств, корпорацій, які виробляють продукцію та надають послуги....

-

Економіка підприємства - Ковальчук І. В. - Тема 2. Управління підприємством

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - Тема 3. Основні засоби

Нормативна база 1. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000...

-

Економіка підприємства - Ковальчук І. В. - 1.4. Зовнішнє середовище господарювання підприємств

Докорінні зміни в економіці України, зумовлені переходом до ринку, визначили необхідність створення такого господарського механізму, який дасть змогу...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Економіка підприємства - Ковальчук І. В. - Мотивація

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - Планування

Планування є найголовнішою з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших...

-

Економіка підприємства - Ковальчук І. В. - 2.1. Сутність і функції процесу управління

Нормативна база 1. Цивільний кодекс України від 16 січня 2003 р. № 435-IV. 2. Господарський кодекс України від 16 січня 2003 р. № 436-IV. 3. Закон...

-

Економіка підприємства - Ковальчук І. В. - РОЗДІЛ I. ПІДПРИЄМСТВО В СУЧАСНІЙ СИСТЕМІ ГОСПОДАРЮВАННЯ

У разі, коли прагнення засновника майбутнього підприємства досягти певної мети передбачає здійснення господарської діяльності (він визначився з метою...

-

Економіка підприємства - Ковальчук І. В. - 2.3. Організаційні структури управління підприємством

Для того щоб уникнути кризових явищ, топ-менеджмент має здійснювати ефективне керівництво процесом розвитку підприємства, насамперед через систему...

-

Економіка підприємства - Ковальчук І. В. - 1.3. Класифікація підприємств та їхніх об'єднань

Знання про те, як поділяються підприємства на класифікаційні групи за певними ознаками в реальному економічному середовищі, має стати в нагоді під час...

Економіка підприємства - Ковальчук І. В. - 4.4. Проблема прискорення обертання оборотних коштів та шляхи її вирішення