Економічна теорія управління фірмою - Іванова Н. Ю - 2.2. Практичні аспекти аналізу беззбитковості

Графічний аналіз беззбитковості

Вплив змін факторів, що визначають рівень беззбитковості, наочно видно на графіку беззбитковості. Для цього скористаємося, як "прямим", так і "оберненим" графіком беззбитковості.

Варіювання цінами реалізації

Графік демонструє, як зміни ціни реалізації продукції впливають на рівень беззбитковості, рис. 2.7.

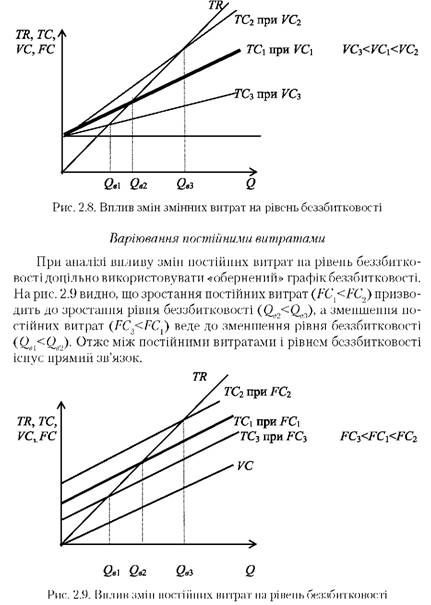

Покриття складових постійних витрат

Розподіл постійних витрат на складові дозволить визначити рівні виробництва, які необхідні для покриття різних компонентів постійних витрат за умов конкурентної ціни реалізації, рис. 2.10.

Рис. 2.10. Покриття складових постійних витрат

Згідно з графіком фірма не буде мати збитків і покриє всі свої виробничі витрати при рівні виробництва Однак вона могла б функціонувати без збитків і на рівні виробництва (2В2, якби їй вдалося домовитись з орендодавцем про відстрочення сплати орендної плати. Вона могла б функціонувати без збитків і на рівні (2В1, але за умов домовленості із банкіром про відстрочення сплати відсотків.

Суттєвою складовою постійних витрат фірми можуть бути амортизаційні відрахування, а також управлінські витрати. Таким чином аналіз складових постійних витрат може стати в нагоді при визначенні шляхів використання як власних ресурсів фірми, так і запозичених.

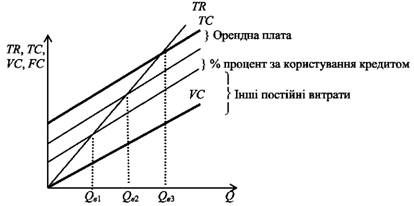

Варіювання цінами реалізації

Раніше було розглянуто вплив ціни реалізації на рівень беззбитковості за умов, що всю продукцію реалізують за однією ціною. При цьому припущенні графік сукупного доходу - пряма лінія. Однак продукція може бути продана за різними цінами. Наприклад в різних регіонах можна продавати різну кількість продукції за різними цінами. Графічно це виглядає так, рис. 2.11.

Рис. 2.11. Вплив диференціації цін на рівень беззбитковості

Аналіз графіка свідчить, що за умов реалізації продукції за різними цінами (кількість продукції Q0 продають за більш високою ціною Р1, ніж вся інша продукція) рівень беззбитковості зростає до Q<2В2 порівняно з рівнем беззбитковості Q<2В1, який досягався за умов продажу всієї продукції за єдиною ціною Р1.

Використання цього графіка може бути слушним при формуванні цінової стратегії фірми.

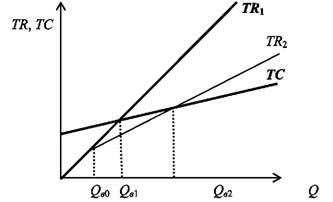

Зв'язок між обсягом реалізації і прибутком покриття

Графічно взаємозв'язок між плановим обсягом реалізації і сукупними прибутком покриття наведено на рис. 2.12.

Рис. 2.12. Графік прибутку покриття

Оскільки сукупний прибуток покриття складається з постійних витрат і прибутку до оподаткування, то в даному випадку зручно використовувати "обернений" графік беззбитковості.

З наведеного графіка видно, що при запланованому обсязі реалізації продукції QПл фірма може отримати сукупний прибуток покриття СМШ. Графік можна використовувати і навпаки: для визначення обсягу реалізації, необхідного для отримання запланованої величини сукупного прибутку покриття.

Аналіз чутливості критичних співвідношень

Аналіз впливу змін ціни реалізації, змінних та постійних витрат на рівень беззбитковості можна робити не лише графічно, а й алгебраїчно. Для цього згадаємо формулу, за якою розраховують коефіцієнт покриття, а також формули, за якими розраховують сукупний дохід від реалізації і сукупний прибуток покриття. Отже:

Наведений у такому вигляді коефіцієнт покриття дозволяє здійснити аналіз чутливості рівня беззбитковості до змін основних факторів.

Зміни цін на ресурси

За умов зміни ціни реалізації на ДР зміна коефіцієнта покриття складе:

Тоді новий обсяг продукції, необхідний для досягнення рівня беззбитковості, буде дорівнювати:

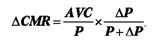

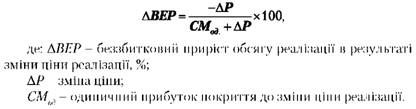

Можна інакше підійти до визначення нового рівня беззбитковості за умов зміни ціни, а саме: визначити беззбитковий приріст продажу у відсотках. Для цього скористаємося формулою:

Економічна теорія управління фірмою

У цій формулі величини змін ціни і одиничного прибутку покриття можуть бути подані будь-яким, але однаковим засобом (в абсолютному значенні, у відсотках або частках від одиниці). В результаті все рівно буде отримано відсотковий показник того, наскільки має змінитися кількість продукції, що реалізується.

Зміни середніх змінних витрат

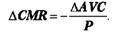

Вплив змін середніх змінних витрат визначають за такою формулою:

Тоді новий обсяг реалізації, необхідний для досягнення рівня беззбитковості, складе:

Таким чином зростання змінних витрат веде до зростання рівня беззбитковості і навпаки: зменшення змінних витрат веде до зменшення рівня беззбитковості.

Зміни постійних витрат

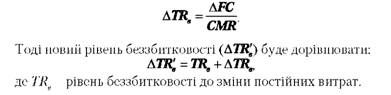

Вплив змін постійних витрат на рівень беззбитковості оцінюють за допомогою формули:

Отже зростання постійних витрат призводить до зростання рівня беззбитковості і, відповідно, зменшення постійних витрат сприяє зменшенню рівня беззбитковості.

Наведені формули враховують вплив на рівень беззбитковості лише одного з факторів за умов, що всі інші фактори залишаються незмінними. Однак в житті набагато частіше виникають ситуації, коли фірма передбачає одночасну зміну як ціни, так і витрат.

Зміни ціни і змінних витрат

Для того, щоб оцінити, як вплине на рівень беззбитковості одночасна зміна ціни і змінних витрат, скористаємося формулою:

Слід звернути увагу на те, що в даному випадку величини, що використовуються для розрахунків, обов'язково мають бути подані в абсолютних грошових одиницях (в гривнях або іншій валюті).

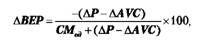

Крім того, чисельник (Δр-Δаус) являє собою зміну одиничного прибутку покриття, а знаменник (старий одиничний прибуток покриття плюс зміна одиничного прибутку покриття) фактично дорівнює новому значенню одиничного прибутку покриття. Тобто загальна формула розрахунку беззбиткового приросту реалізації (ДВЕР) має вигляд:

Зміни ціни й постійних витрат

Для визначення беззбиткового приросту реалізації за умов одночасної зміни ціни й постійних витрат необхідно знайти суму розрахунків:

А) беззбиткової зміни обсягу реалізації за умов зміни ціни;

Б) беззбиткового приросту обсягу реалізації за умов приросту постійних витрат.

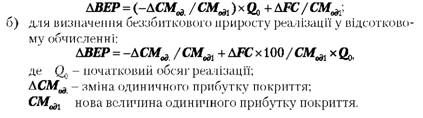

Оскільки беззбитковий приріст обсягу реалізації за умов зміни ціни визначається у відсотках, а беззбитковий приріст обсягу реалізації за умов приросту постійних витрат визначається у натуральному вимірі, то розрахунки беззбиткового приросту реалізації за умов одночасного зміни ціни і постійних витрат можна здійснювати за двома формулами:

А) для визначення беззбиткового приросту обсягу реалізації в натуральному вимірі:

Схожі статті

-

Інструментарій аналізу беззбитковості дозволяє дати відповіді на такі питання: 1) Який рівень беззбитковості має бути, якщо фірма хоче мати певну...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Планування прибутку

Інструментарій аналізу беззбитковості дозволяє дати відповіді на такі питання: 1) Який рівень беззбитковості має бути, якщо фірма хоче мати певну...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 2.1. Планування прибутку

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Математична інтерпретація беззбитковості

Інформацію про витрати, обсяги виробництва і прибутки можна подати у вигляді математичної залежності. Математична інтерпретація беззбитковості також...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Бухгалтерська модель беззбитковості виробництва

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Частина 2. Планування і управління прибутком

2.1. Планування прибутку Основним показником успішності діяльності фірми є її прибутковість. Як фірма, так і держава зацікавлені у зростанні маси...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.3. Аналіз попиту

Менеджери знають, що попит - це кількість одиниць конкретного товару, яку споживачі згодні купити за умов чітко визначеної ціни, часу, місця і таке інше....

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.5. Аналіз витрат

Вивчення витрат є дуже важливим, коли необхідно приймати рішення з таких питань, як ціноутворення, планування майбутнього виробництва і прибутку. В...

-

Проблема прийняття рішень існує, коли за певним станом зовнішнього середовища із декількох альтернатив має бути обрана найкраща. Відповідно до цього...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Вступ

Для того, щоб вижити і успішно розвиватися в умовах жорстокої конкурентної боротьби, керівництво фірми повинно вміти орієнтуватися в економічній та...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.4. Аналіз виробництва

Після того, як фірма визначилася із товаром, який вона планує виробляти, необхідно визначитися із технологією виробництва цього товару, тобто виробничою...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.1. Фірма та її поведінка

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

1.1. Фірма та її поведінка Будь-яке суспільство стикається з трьома основними та взаємопов'язаними проблемами: 1. Які товари мають бути вироблені та в...

-

Економічна теорія управління фірмою - Іванова Н. Ю - 1.6. Оптимізація діяльності фірми

Виробнича і витратна функції надають менеджеру інформацію про комбінацію ресурсів, котра забезпечує мінімальні витрати. Але вони не дають відповіді на...

-

Економічна теорія управління фірмою - Іванова Н. Ю - Кількісний аналіз попиту

Завданням аналізу попиту є встановлення зв'язків між різними факторами, що впливають на процес реалізації товару, і попитом на цей товар. Одним з...

-

Організація і методика економічного аналізу - Косова Т. Д. - 3.4. Аналіз беззбитковості підприємства

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.1. Управління витратами і маржинальний прибуток

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

Економічна теорія - Чепінога В. Г. - 10.1. Загальні принципи ціноутворення

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 10. Особливості формування цін залежно від моделі ринку

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Факторна модель валового прибутку (ВП) має вигляд: ВП = ДЧ - СР = ДР - ПДВ - А - В - СР, (3.1) Де ДР - дохід від реалізації продукції (товарів, робіт,...

-

Фінанси підприємств - Славюк P. А. - 4.3. ФАКТОРНИЙ АНАЛІЗ ДИНАМІКИ ПРИБУТКОВОСТІ

Аналіз критичних співвідношень або беззбитковості є методом дослідження, за допомогою якого оцінюють зусилля компанії, докладені для одержання певного...

-

Витрати, які фірма або галузь здійснює при виробництві заданого обсягу продукції, пов'язані із можливістю зміни обсягу всіх ресурсів, що...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою...

-

З переходом економіки України на ринкові засади, реформуванням усіх сфер господарювання, роздержавленням, приватизацією, розвитком різних форм власності,...

-

Економічна теорія: Політекономія - Базилевич В. Д. - § 3. Еластичність попиту і пропозиції

Досі ми розглядали вплив ціни та нецінових чинників на попит і пропозицію товарів, не беручи до уваги того, що окремі товари або групи товарів неоднаково...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Показники соціальної ефективності виробництва

Сучасна економічна теорія і світова практика господарювання оцінюють результати функціонування економіки країн двома способами: Економічним зростанням і...

-

Економічна теорія: Політекономія - Базилевич В. Д. - Еластичність попиту за доходом

Значимість товару для споживача. Товари, без яких споживач не може обійтися, нееластичні за ціною. Товари першої необхідності нееластичні, а предмети...

Економічна теорія управління фірмою - Іванова Н. Ю - 2.2. Практичні аспекти аналізу беззбитковості