Бухгалтерський облік - Садовська І. Б. - 21.2.2. Нормативна калькуляція та її особливості

Нормативна калькуляція є різновидом планової. Вона складається на основі середніх норм за певний період.

Нормативні калькуляції змінюються в міру виконання організаційно-технічних заходів, складаються на всі види виробів на початок року.

У випадку формування нормативної калькуляції на конструктивно складні вироби використовують принцип, згідно якого спочатку формують калькуляцію на кожну окрему деталь, а потім на весь виріб в цілому. Можливий розрахунок нормативної калькуляції відразу на виріб в цілому.

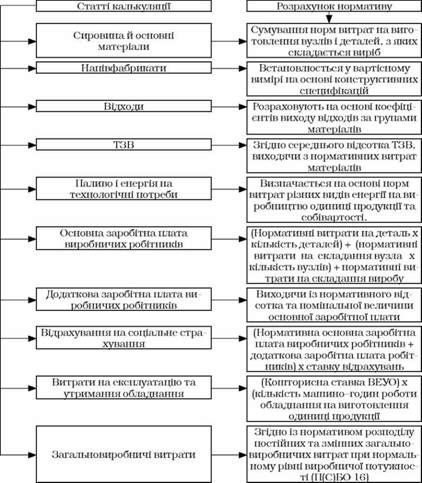

При формуванні нормативної калькуляції на складні вироби використовується наступна інформація:

- конструкторські специфікації деталей, що виготовляються підприємством;

- комплектуючі відомості на купівельні деталі;

- технологічні маршрути виготовлення деталей, складання вузлів і виробів;

- норми витрат основних матеріалів, купівельних напівфабрикатів та комплектуючих виробів, що витрачаються на виготовлення деталей, вузлів, виробів;

- подетально-поопераційні розрахунки трудових витрат основних робітників, зайнятих виготовленням деталей, вузлів, виробів;

- номенклатура матеріалів і покупних комплектуючих виробів.

Нормативна калькуляція використовується для:

- визначення фактичної собівартості продукції;

- оцінки браку і залишків незавершеного виробництва;

- обчислення розміру зниження норм витрат і нормативної собівартості, трудомісткості та матеріаломісткості виробів;

- розрахунку цін.

Рис. 21.2. Методика розрахунку нормативної калькуляції виробу

Таблиця 21.1. Причини відхилень від норм за статтями витрат

|

№ п/п |

Вид витрат |

Причини |

|

1 |

Матеріальні витрати | |

|

1.1 |

На етапі придбання: |

Порушення постачальниками договірних умов; Недоліки планування матеріально-технічного Забезпечення; Зміни планів виробництва |

|

1.2 |

На етапі виробничого використання (в залежності від технологічних процесів) |

Невідповідність обладнання, інструментів та пристосувань; Виготовлення виробів із відходів; втрати напівфабрикатів при складанні; заміни матеріалів; Невідповідність матеріалів умовам обробки |

|

1.3 |

На етапі зберігання |

Втрати від псування матеріалів та напівфабрикатів |

|

2 |

Витрати на оплату праці |

Зміни затвердженої технології; Невідповідність матеріалів і деталей технічним Умовам; Невідповідність кваліфікації робітника розряду роботи; Виготовлення деталей із відходів; доплати до середнього заробітку. |

|

3 |

Відрахування на соціальне страхування |

Зміни основної і додаткової заробітної плати; зміна встановлених чинним законодавством тарифів відрахувань. |

|

4 |

Загальновиробничі витрати |

Зміна кількості робітників порівняно з штатним розкладом; Зміна встановлених окладів та надбавок; зміна обсягу виробництва порівняно з кошторисним. |

Під відхиленнями від норм розуміють різницю між нормативними та фактичними витратами господарських засобів.

Причини відхилень від норм досить різноманітні та визначаються специфікою конструкції виробів, технологією їх виготовлення, матеріалами, що використовуються у виробництві, парком діючого обладнання та інші.

Винуватці відхилень від норм встановлюються у кожному конкретному випадку, ними можуть бути: функціональні відділи управління, менеджери структурних підрозділів, окремі виконавці, постачальники.

Своєчасність та повнота обліку відхилень від норм залежать від організації документообігу та його технічного забезпечення.

Виявлені відхилення від поточних норм розподіляють між видами виробів пропорційно до нормативних витрат.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 18.4. Калькулювання собівартості продукції (робіт, послуг)

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.3. Поняття собівартості та її види

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.3. Способи калькулювання

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.2. Калькулювання за процесами

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.1. Калькулювання за замовленнями

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.2. Облік нормативних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.4. Попроцесний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 19. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ПОВНИМИ ВИТРАТАМИ

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.3. Позамовний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.4. Нормативний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.3. Попроцесний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.2. Попередільний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.1. Позамовний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.1. Облік фактичних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.4. Поведінка змішаних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.3. Поведінка постійних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.2. Поведінка змінних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.1. Фактори впливу на поведінку витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1. Поведінка витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 17. ПОВЕДІНКА ТА ФУНКЦІЯ ВИТРАТ

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

Бухгалтерський облік - Садовська І. Б. - 21.2.2. Нормативна калькуляція та її особливості