Бухгалтерський облік - Садовська І. Б. - 21.2.1. Види норм

O використовувати нормативний метод;

O характеризувати метод "стандарт-кост";

O здійснювати аналіз відхилень.

21.1. Сутність та завдання нормативного обліку витрат

21.1.1. Сутність та завдання нормативного обліку витрат

Система обліку і калькулювання за нормативними витратами - це сукупність процедур з планування, нормування, обліку, контролю, складання звітності з витрат, калькулювання собівартості продукції на основі норм витрат.

Важливими завданнями системи нормативного обліку є:

- своєчасне виявлення та попередження нераціонального використання ресурсів підприємства;

- оперативний контроль і аналіз витрат на виробництво;

- виявлення результатів діяльності виробничих центрів відповідальності підприємства;

- пошук нових резервів зниження собівартості продукції.

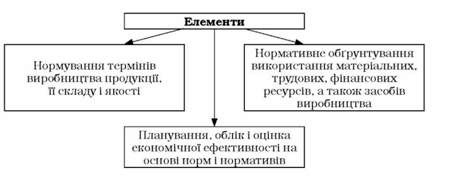

Нормативна система обліку витрат складається з наступних елементів (рис. 21.1).

Рис. 21.1. Елементи нормативної системи обліку витрат

Перший елемент системи зв'язаний з об'ємним, календарним та номенклатурним плануванням виробництва продукції в цілому по підприємству, цехах основного виробництва і з розрахунком виробничих завдань бригадам.

Другий елемент системи призначений для розробки єдиної нормативної бази для розрахунків забезпеченості матеріальними і трудовими ресурсами та засобами праці виробничих підрозділів підприємства.

Третій елемент системи нормативного обліку включає:

- складання нормативної калькуляції на кожний виріб на основі діючих на підприємстві на початок звітного періоду норм витрат;

- розрахунок фактичної собівартості продукції;

- аналіз відхилень від чинних норм та їх впливу на фінансові результати діяльності підприємства та його виробничих структурних підрозділів.

21.1.2. Принципи системи нормативного обліку

Основні принципи системи нормативного обліку:

- нормування витрат і обов'язкове складання нормативних калькуляцій;

- щомісячне або щоквартальне внесення змін у встановлені норми та їх облік;

Систематичне виявлення відхилень фактичних витрат від нормативних;

Калькулювання фактичної собівартості продукції, виходячи з її нормативної собівартості, відхилень та зміни діючих норм.

21.2. Облік нормативних витрат, змін та відхилень від норм

Першоосновою нормативного методу обліку витрат є система "стандарт-кост". Термін "стандарт-кост" дослівно означає стандартні вартості.

Під час формування нормативних затрат виникає проблема встановлення вимог до норм. Існують два підходи залежно від вимог, які висувають до норм споживання ресурсів і облікових цін.

Перший підхід базується на нормах споживання виробничих ресурсів, що склалися в минулих періодах.

Нормативні затрати або нормативи - це заздалегідь встановлені реальні прямі затрати на кожен із видів матеріальних ресурсів, оплату праці та загальновиробничі накладні затрати в розрахунку на одиницю продукції в розрізі статей облікової) калькуляції.

Другий підхід базується на розрахунках і експериментах, в яких можуть брати участь конструкторські, технологічні підрозділи, а також відділи головного механіка, енергетика, інженера, економіста, бухгалтера).

21.2.1. Види норм

Залежно від вимог, які висувають до норм, їх поділяють на базисні, теоретичні (ідеальні) і поточні (досяжні). Для оперативного управління витратами важливе значення мають саме поточні норми, які розробляються з урахуванням нормативних умов діяльності підприємства за прийнятої технології і організації виробництва.

До базових належать нормативи, які не змінюються протягом тривалого періоду. Хоча базові нормативи не враховують змін зовнішнього середовища, однак на їх основі можна простежити тенденції, що відбудуться в перспективі.

Ідеальні нормативи розробляють відповідно до ідеальних умов. Вони не включають непродуктивні втрати (природний убуток матеріалів, втрати від вимушених зупинок обладнання, технологічні відходи). Ідеальних норм практично неможливо досягти, проте їх можна використати для аналізу динаміки непродуктивних втрат.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 21.1.1. Сутність та завдання нормативного обліку витрат

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 21.1. Сутність та завдання нормативного обліку витрат

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 21.2. Облік нормативних витрат, змін та відхилень від норм

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 21.1.2. Принципи системи нормативного обліку

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 21. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА НОРМАТИВНИМИ ВИТРАТАМИ

O використовувати нормативний метод; O характеризувати метод "стандарт-кост"; O здійснювати аналіз відхилень. 21.1. Сутність та завдання нормативного...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.1. Сутність системи змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1. Система обліку і калькулювання за змінними витратами

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.1. Історичні аспекти "директ-костингу"

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.2. Класифікація змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 20. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ЗМІННИМИ ВИТРАТАМИ

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.2. Облік нормативних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.1. Облік фактичних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.2. Калькулювання за процесами

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.1. Калькулювання за замовленнями

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4. Калькулювання собівартості продукції (робіт, послуг)

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.3. Поняття собівартості та її види

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.4. Попроцесний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.3. Позамовний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.4. Нормативний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.3. Попроцесний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.2. Попередільний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.1. Позамовний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 19. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ПОВНИМИ ВИТРАТАМИ

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.3. Способи калькулювання

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

Бухгалтерський облік - Садовська І. Б. - 21.2.1. Види норм