Бухгалтерський облік - Садовська І. Б. - 17.1.3. Поведінка постійних витрат

17.1. Поведінка витрат

Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства.

17.1.1. Фактори впливу на поведінку витрат

Фактор витрат - це діяльність, яка впливає на витрати (рис. 17.1).

Досить важливим є розуміння взаємозв'язку між витратами та факторами, які на них впливають. Це дає можливість передбачити майбутні релевантні витрати, які є необхідні для прийняття управлінських рішень.

17.1.2. Поведінка змінних витрат

Існують три моделі поведінки витрат:

1. Змінні витрати - це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат). Тобто у разі зростання обсягу виробництва на 5% загальна сума таких витрат також зростає на 5%. Графічно цей взаємозв'язок можна проілюструвати за допомогою прямої лінії (рис. 17.2), а теоретично - рівнянням прямої.

Де у - загальна сума змінних витрат;

Х - обсяг діяльності (кількість одиниць виготовленої продукції); Ь - витрати на одиницю діяльності. Змінні витрати, у свою чергу, поділяються на пропорційні, прогресивні та дегресивні.

Пропорційні витрати Змінюються тими ж темпами, що й обсяг діяльності. Прогресивні витрати - це такі, темпи зростання яких перевищують темпи зростання обсягу виробництва. Дегресивними називають такі змінні витрати, темпи зростання яких відстають від темпів зростання обсягу виробництва.

Рис. 17.1. Фактори витрат для різних функцій бізнесу

Рис. 17.2. Залежність змінних витрат від обсягу діяльності

17.1.3. Поведінка постійних витрат

2. Постійні витрати - це витрати, які залишаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат) (орендна плата, зарплата адмінперсоналу, прямолінійна амортизація основних засобів і т. ін.).

Графічно цей взаємозв'язок можна проілюструвати на рис. 17.3.

Рис. 17.3. Залежність постійних витрат від обсягу діяльності

З розрахунку на одиницю продукції у разі зростання обсягів виробництва постійні витрати зменшуються.

17.1.4. Поведінка змішаних витрат

3. Змішані витрати - містять в собі як постійні, так і змінні елементи. Адже, у реальному житті рідко можна знайти витрати, які за своєю суттю є виключно постійними або змінними. Економічні явища і пов'язані з ними витрати у більшості випадків є напівзмінними або напівпостійними, (наприклад, плата за послуги зв'язку включає постійну суму абонентної плати та змінну плату залежно від тривалості часу розмов). Отже, будь-які змішані витрати у загальному вигляді можна зобразити формулою:

Де а - сума постійних витрат.

Одним із прикладів змішаних витрат можна навести плату за користування Інтернетом, яка включає постійні витрати у вигляді абонентної плати та змінні витрати - плату за кількість завантаженої інформації.

Якщо ми припустимо, що абонентна плата за Інтернет становить 100 грн на місяць, а тариф за кожен Гб завантаженої інформації дорівнює 0,5 грн, то динаміку витрат за користування Інтернетом можна зобразити таким чином (рис. 17.4).

Напівзмінні витрати - це витрати, що змінюються, але не прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Як приклад напівзмінних витрат можна навести витрати на придбання послуг за зберігання сировини та матеріалів на складах за умови отримання знижки в разі зберігання великої партії (рис. 3.5).

Puc. 17.4. Поведінка змішаних витрат

Puc. 17.5. Поведінка напівзмінних витрат

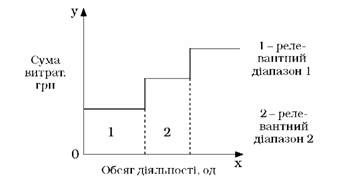

Під час аналізу поведінки витрат треба мати на увазі, що постійні витрати ніколи не бувають абсолютно постійними. Вони відносно постійні лише в межах релевантного діапазону, тобто обсягу діяльності, в межах якого сума постійних витрат не змінюється.

Наприклад, сума лінійної амортизації обладнання буде постійною величиною до тих пір, поки підприємство не буде змушене придбати додаткове обладнання для розширення обсягу виробництва. З цього моменту сума постійних витрат різко зросте (зробить стрибок), а потім знову певний час буде незмінною (рис. 17.6). Такі витрати називають напівпостійними, або ступінчастими.

Напівпостійні витрати - це витрати, що змінюються ступінчасто при зміні обсягу діяльності.

Рис. 17.6. Графічне зображення ступінчастої зміни напівпостійних витрат

Залежно від впливу керівництва на поведінку витрат виділяють технологічні змінні витрати, обов'язкові постійні витрати та дискреційні витрати.

Технологічні змінні витрати - це змінні витрати, що виникають внаслідок безпосереднього зв'язку між споживанням ресурсів і випуском продукції.

Прикладом технологічних витрат є прямі матеріальні витрати, енергія на технологічні цілі тощо.

Обов'язкові постійні витрати - це постійні витрати, що визначаються потужністю підприємства. Прикладом таких витрат може бути амортизація, орендна плата, страхування майна, заробітна плата адміністративного персоналу тощо.

Дискреційні витрати - це витрати, розмір яких визначає керівництво підприємства і які не мають прямого зв'язку зі змінами поточної діяльності. До таких витрат належать витрати на дослідження і розробки, на рекламу, на підвищення кваліфікації персоналу тощо.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 17.1. Поведінка витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.2. Поведінка змінних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.1. Фактори впливу на поведінку витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 17. ПОВЕДІНКА ТА ФУНКЦІЯ ВИТРАТ

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 9.4. Аналітичний та синтетичний облік оплати праці

Облік заробітної плати в системі рахунків - це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і...

-

Бухгалтерський облік - Садовська І. Б. - Облік іншої дебіторської заборгованості

Інша дебіторська заборгованість - це поточна дебіторська заборгованість з різними дебіторами За виданими авансами, нарахованими доходами, за претензіями,...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський облік - Садовська І. Б. - Облік зобов'язань за іншими операціями

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський облік - Садовська І. Б. - Інтегрована система обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Бухгалтерський облік - Садовська І. Б. - 15.5. Організація управлінського обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Перші висловлювання про необхідність формування самостійної інформаційної системи про витрати підприємства і про те, якою вона має бути, з'явились ще на...

-

Бухгалтерський облік - Садовська І. Б. - Облік забезпечень

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський облік - Садовська І. Б. - Облік забезпечень виплат персоналу

На 68 рахунку відображаються: o зобов'язання за отриманими авансами (субрахунок 681); O зобов'язання за розрахунками з дочірніми підприємствами...

-

Бухгалтерський баланс - це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 4.3.2. Облік процесу придбання засобів виробництва

Будь-яке виробниче підприємство створюється з метою виготовлення продукції, в результаті реалізації якої отримується прибуток. Але здійснення процесу...

-

Бухгалтерський облік - Садовська І. Б. - Завдання обліку запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Бухгалтерський облік - Садовська І. Б. - Економічний зміст запасів

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

Бухгалтерський облік - Садовська І. Б. - 17.1.3. Поведінка постійних витрат