Бухгалтерський облік - Садовська І. Б. - 18.3. Поняття собівартості та її види

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції (виконання робіт, надання послуг) природних ресурсів, сировини, матеріалів, палива, енергії, основних виробничих засобів, нематеріальних активів, спеціалізованого оснащення, інструменту, інвентарю, трудових і фінансових ресурсів, а також інших затрат на виробництво і збут готової продукції, включаючи встановлені державою як обов'язкові відрахування, податки і платежі.

Характеристика собівартості за складом витрат наведена в табл. 18.1.

Таблиця 18.1. Види собівартості за складом витрат та їх характеристика

|

Види собівартості |

Характеристика за складом витрат |

|

Технологічна |

Прямі витрати на робочому місці, ділянці, бригаді, площі угідь. Сюди відносяться витрати на сировину, матеріали, паливо та інші, які передбачені технологією виробництва продукції, а також витрати на оплату праці робітників безпосередньо зайнятих у виробничому процесі і витрати на утримання і використання обладнання. На її основі приймаються рішення щодо доцільності власного виробництва чи придбання необхідних ресурсів, нормативів їх витрачання, ефективного використання обладнання, формування трансфертних цін, результатів діяльності центрів витрат тощо |

|

Виробнича |

Технологічна + розподілені загальновиробничі витрати (витрати на управління цехами, бригадами, виробничими підрозділами). Відображає рівень витрат на виготовлення продукції (робіт, послуг). Відповідно до методики, викладеної в національних П(С)БО на рахунку 23 "Виробництво" відображається саме виробнича собівартість продукції. Загальногосподарські витрати (адміністративні, витрати на збут) до неї не включають. Згідно з діючою методикою їх відразу відносять на витрати періоду |

|

Повна |

Виробнича + загальногосподарські витрати (адміністративні та витрати на збут). Характеризує загальний рівень витрат на виробництво та реалізацію продукції (робіт, послуг). В сучасних умовах ведення бухгалтерського обліку за національними П(С)БО її визначають розрахунковим шляхом. Використовується для цілей планування та встановлення певного рівня ціни |

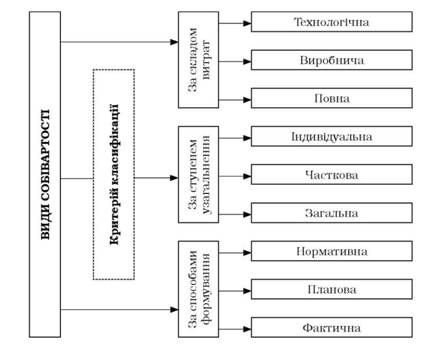

Виділення різних видів собівартості відображене на рисунку 18.4.

Рис. 18.4. Види собівартості

Планова собівартість розраховується, виходячи із визначеного обсягу виробництва та середніх витрат, котрі припадають на цей обсяг.

В обліку також використовуються показники собівартості, котрі відрізняються за способами формування. Це такі її види, як планова, нормативна та фактична собівартість.

Крім поділу собівартості за критеріями складу витрат та способу її формування, на практиці фактично відбувається також її поділ за ступенем узагальнення. За ступенем узагальнення можна виділити індивідуальну, часткову та загальну собівартість.

Індивідуальна собівартість - це собівартість конкретного виду продукції, певного виду робіт, послуг. Часткова собівартість характеризує витрати з виробництва (та реалізації) певної групи продукції (зернові, рослинництво, тваринництво) чи витрати окремих підрозділів. Загальна собівартість характеризує загальний рівень витрат по підприємству на виробництво і реалізацію всієї продукції, що виготовлена підприємством, в тому числі роботи й послуги.

18.4. Калькулювання собівартості продукції (робіт, послуг)

Метод калькулювання - це сукупність способів аналітичного обліку витрат на виробництво за калькуляційними об'єктами і прийомами визначення собівартості калькуляційних одиниць.

Калькуляційна одиниця - це одиниця вимірювання окремих видів продукції, які застосовуються при калькулюванні її собівартості.

Об'єкт калькуляції - це вид продукції, робіт, послуг, виробництво, програма, завдання, собівартість яких визначають.

Обчислення собівартості називається калькуляцією.

Залежно від часу складання, методики розрахунку та вихідних даних калькуляції поділяють на планові, нормативні, провізорні, фактичні.

Планові калькуляції Складають перед початком виробничого процесу на підставі планових норм витрат та планового виходу продукції і протягом виробничого процесу не змінюють.

Нормативні калькуляції Складають на кожен наступний робочий період, вид або цикл робіт за нормами, скоригованими з урахуванням умов, що склалися на даний момент. У разі зміни умов виробництва нормативи витрат переглядаються та уточнюються.

Провізорні (попередні) калькуляції Складаються за деякий час до закінчення звітного періоду на підставі фактичних даних про витрати і вихід продукції за минулий час з початку періоду та очікуваних витрат і виходу продукції до кінця звітного періоду. Їх використовують для визначення очікуваних фінансових результатів та для планування на наступний період.

Звітна (фактична) калькуляція Складається після закінчення звітного періоду на підставі облікових даних про фактичні витрати і вихід продукції.

За періодом господарської діяльності, витрати якого включені до собівартості, калькуляції поділяють на:

- щоденні;

- місячні, квартальні;

- за періодами робіт (циклами, фазами, переділами, стадіями);

- після закінчення робіт (замовлення).

За складом елементів витрат, що включаються до собівартості, калькуляції бувають:

- повні виробничі;

- повні комерційні;

- неповні (калькуляції змінних витрат).

Серед основних проблем калькулювання є: Економічно обгрунтований розподіл витрат звітного періоду між готовою продукцією і незавершеним виробництвом. При цьому способи обчислення собівартості продукції поєднуються з методами обліку витрат, чітко не виокремлюються. Тому вибір конкретних методів калькулювання залежить від потреб отримання необхідної інформації для прийняття рішень. Розрізняють два методи калькулювання собівартості продукції :

- калькулювання за замовленням;

- калькулювання за процесами або окремої партії виробів, об'єднаних одним замовленням. Об'єктом обліку витрат при цьому методі є окреме замовлення. Застосовують цей метод в індивідуальних та дрібносерійних виробництвах машинобудівної промисловості (кораблебудування, виготовлення пресів, турбін для електростанцій, літаків тощо), у будівництві, ремонтному виробництві, у друкарнях, у підприємствах побутового обслуговування, при виготовленні одиничних виробів або комплектів меблів, музичних інструментів і т. ін.

18.4.1. Калькулювання за замовленнями

Калькулювання за замовленнями - це система обчислення собівартості продукції на основі обліку витрат з кожного індивідуального виробу

18.4.2. Калькулювання за процесами

Калькулювання за процесами - це система обліку і визначення собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. Ця система характерна для масового та серійного виробництва (хімічна, нафтопереробна, металургійна, фармацевтична та інша галузі промисловості). Складність її залежить від особливостей технологічного процесу (кількості переділів, послідовності або паралельності обробки) та наявності і розмірів незавершеного виробництва.

На практиці можуть застосовуватися комбіновані методи обліку витрат на виробництво та калькулювання собівартості продукції, що дають змогу максимально використати переваги окремих методів для прийняття управлінських рішень.

18.4.3. Способи калькулювання

Серед способів калькулювання найпоширенішими є:

1. Спосіб нагромадження (сумування) витрат. Сутність його полягає у тому, що собівартість калькуляційного об'єкта та одиниці визначається сумуванням витрат за частинами продукції або продукції загалом, за процесами, за переділами. За позамовного методу калькулювання витрати послідовно нагромаджуються в картках з початку виконання замовлення і його закінчення.

2. Спосіб розподілу витрат. Його використовують у виробництвах комплексного перероблення сировини, при отриманні декількох видів продукції в одному процесі та за неможливості прямого обліку витрат за кожним калькуляційним об'єктом, а також при організації аналітичного калькуляційного обліку за групами однорідних виробів. Такий спосіб поширений у хімічній промисловості, кольоровій металургії, сільському господарстві.

3. Спосіб прямого розрахунку. Особливість його полягає у тому, що узагальнені витрати виробництва у розрізі калькуляційних об'єктів ділять на кількість калькуляційних одиниць за кожним об'єктом за статтями калькуляції або елементами витрат. Цей спосіб є універсальним і разом з іншими способами калькулювання використовується в кінцевому розрахунку собівартості продукції.

4. Спосіб виключення витрат. Застосовують його у випадку розмежування витрат та розрахунку собівартості основної та побічної продукції, яку отримують в одному технологічному процесі, і коли неможливо локалізувати витрати в аналітичному обліку. Він поширений у хімічній промисловості, сільському господарстві тощо.

5. Нормативний спосіб. Використовують його за умов, коли об'єктом обліку витрат є група однорідних виробів, облік організований за нормативним методом. У зведеному обліку витрат на виробництво, який ведуть за кожною групою однорідних виробів, витрати представлені за нормами, відхиленнями від поточних норм і змінами норм. На собівартість товарного випуску, згідно з П(С)БО 16 "Витрати", відхилення списують лише в межах норм, тобто наявна економія витрат. Наднормативні витрати, тобто перевитрати, списують на собівартість реалізованої продукції.

Схожі статті

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.3. Позамовний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.2. Облік нормативних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.1. Облік фактичних витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Бухгалтерський облік - Садовська І. Б. - 18.2.4. Попроцесний метод обліку витрат

Облік фактичних витрат полягає у формуванні собівартості продукції - на основі фактичних витрат підприємства, які послідовно накопичуються, без...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 18.2. Методи обліку витрат

18.1. Характеристика і види систем виробничого обліку Під системою виробничого обліку розуміють сукупність процедур щодо документування, угруповання,...

-

Бухгалтерський облік - Садовська І. Б. - 18.1. Характеристика і види систем виробничого обліку

18.1. Характеристика і види систем виробничого обліку Під системою виробничого обліку розуміють сукупність процедур щодо документування, угруповання,...

-

18.1. Характеристика і види систем виробничого обліку Під системою виробничого обліку розуміють сукупність процедур щодо документування, угруповання,...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства У будь-якому суб'єкті господарювання, що здійснює...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - Оцінка запасів

Виробничі запаси в бухгалтерському обліку оцінюють за кожним етапом їх надходження, використання чи зберігання. За основу використовують принципи оцінки,...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 7. ОБЛІК ВИРОБНИЧИХ ЗАПАСІВ

7.1. Економічний зміст та оцінка запасів Економічний зміст запасів Для здійснення господарської діяльності підприємствами всіх форм власності та галузей...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - 15.5. Організація управлінського обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.2. Функції управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.1. Принципи управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Перші висловлювання про необхідність формування самостійної інформаційної системи про витрати підприємства і про те, якою вона має бути, з'явились ще на...

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

Бухгалтерський облік - Садовська І. Б. - 18.3. Поняття собівартості та її види