Банківські операції - Ковальчук К. Ф. - 8.3.2. Аналіз і оцінка конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності

В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є головним фактором успіху й забезпечує йому стійке фінансове становище та подальший розвиток. Підприємство як складна соціально-економічна система функціонує у визначеному зовнішньому середовищі, яке складають конкуренти, споживачі, постачальники, кредитори, інвестори, державні органи влади та ін. Тісні прямі й зворотні зв'язки та існування протиріч між учасниками ринку зумовили необхідність діагностики стану загальної економічної ситуації в країні, економічному регіоні, галузі та оцінки конкурентоспроможності конкурентів і партнерів.

Діагностика конкурентного середовища надає можливість підприємству: визначити своє місце в цьому середовищі; визначити свою рейтингову оцінку в системі; виявити слабкі та сильні позиції; оцінити потенційні можливості для їхньої реалізації з метою підвищення своєї конкурентоспроможності.

У процесі діагностики виявляються реальні та потенційні конкуренти й виконується аналіз: якості їхньої продукції; цінової політики; технології виробництва; частки ринку; фінансового стану; ефективності діяльності; конкурентних переваг і слабких позицій та ін. Особливість діагностики - аналітична оцінка в умовах невизначеності ситуації.

Конкурентоспроможність Як економічна категорія - це властивість об'єкта, яка характеризує ступінь задоволення ним конкретної потреби порівняно з іншими об'єктами на даному ринку. її кількісна діагностична оцінка можлива за умови зіставлення аналогічних об'єктів. їхня множина наведена на рисунку 8.1.

Конкурентоспроможність підприємства в найбільшій мірі визначається конкурентоспроможністю його продукції. Конкурентоспроможність підприємств забезпечує конкурентоздатність об'єктів більш високого рівня управління.

Рис. 8.1. Об'єкти конкурентоспроможності

8.3.2. Аналіз і оцінка конкурентоспроможності металопродукції

Конкурентоспроможність Металопродукції - це її характеристика, що відображає здатність окремого виду металопродукції задовольняти конкретні потреби конкретних споживачів у конкретних умовах її використання. Вона визначає відмінність продукції даного підприємства від аналогічної продукції підприємств-конкурентів як за якісними показниками, так і за витратами на задоволення потреби.

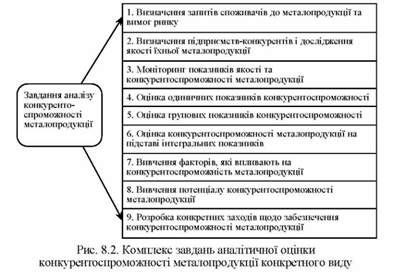

Метою діагностики Конкурентоспроможності металопродукції є визначення резервів її підвищення. Завдання діагностики для досягнення цієї мети надані на рисунку 8.2 [39].

Для вирішення першого та другого завдань використовуються методи маркетингових досліджень, а для наступних завдань - система загальнонаукових методів та прийомів економічного аналізу.

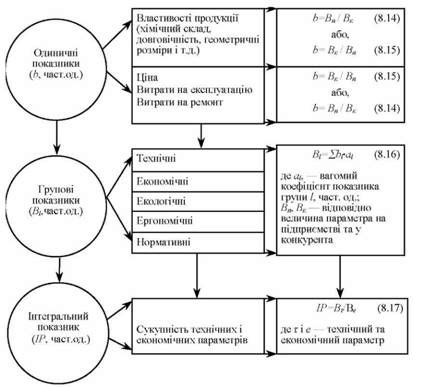

Показники конкурентоспроможності продукції та моделі їхнього розрахунку наведені на рисунку 8.3.

Рис. 8.3. Система показників для оцінки конкурентоспроможності металопродукції конкретного виду

Якщо зростання технічного параметра забезпечує підвищення конкурентоспроможності металопродукції, розрахунки одиничного показника здійснюються за моделлю 8.14, якщо зниження - то за моделлю 8.15, а для економічних параметрів - навпаки (див. рис. 8.3).

8.3.3. Аналіз якості металопродукції

Внутрішня оцінка якості металопродукції містить: аналіз показників якості продукції; оцінку впливу виробничих факторів; визначення причин, внаслідок яких погіршились показники якості або з'явилися брак та некондиційна продукція й продукція другого та третього сортів; визначення ділянок та винуватців зниження якості продукції; оцінка втрат і збитків та ін.

Аналіз показників якості проводиться для кожного виду металопродукції шляхом порівняння досягнутого рівня одиничних показників якості (хімічного складу, геометричних розмірів, гранулометричних характеристик, механічних і фізичних властивостей та ін.) з вимогами до них, що містяться в: державних або галузевих стандартах; міжнародних стандартах (для продукції на експорт або імпорт); технічних умовах (для сировини, або нової продукції, на яку ще немає стандартів, до їхньої появи).

У діагностиці якості металопродукції, крім визначення та аналізу інтегральних показників якості окремого виду продукції, оцінюється якість усієї продукції металургійного підприємства за допомогою показників, наведених на рисунку 8.4 [39].

Рис. 8.4. Показники якості продукції підприємства

Кількість найменувань металопродукції за їхнім переліком, тобто розширення номенклатури, характеризує в цілому якість продукції, оскільки при цьому збільшується кількість конкретних потреб споживачів, які задовольнило підприємство.

Кількісна оцінка рівня якості надається за допомогою аналітичного показника - середнього коефіцієнта сортаментності (або складності) металопродукції, який розраховується за моделлю:

Де К С - середній коефіцієнт складності, част. од.;

Б Ум - обсяг виробництва металопродукції в умовному вимірюванні, умовні тонни, або в базових тоннах для феросплавного виробництва;

БІ - обсяг виробництва металопродукції або феросплавів і-го виду в натуральному вимірюванні, т;

КСі - коефіцієнт складності виготовлення продукції І-го Виду, част. од.

= Р0 / Р" (8.19)

Де Р0 - продуктивність агрегату при виробленні продукції, яка прийнята за основний вид, т/добу або т/годину;

РІ - продуктивність агрегату при виробленні І-го Виду продукції, т/добу або т/годину.

Зростання 7^ С свідчить про поліпшення якості металопродукції, що є результатом ускладнення процесу її виробництва, і навпаки.

Оцінка виконання планових завдань зі сортаменту металопродукції надається за допомогою методу найменшого числа, використання якого розглядалося вище. Ступінь виконання плану з сортаменту продукції не перевищує 100%. Результати такої аналітичної оцінки використовуються в організації заробітної плати, оскільки виконання місячного плану з сортаменту продукції є показником преміювання робітників та умовою преміювання керівників і фахівців.

Оцінку якості деякої продукції одного найменування (прокату, труб, вогнетривів та ін.) надають за допомогою показника - середнього коефіцієнта гатунку (КТ, част. од.), який розраховується за моделлю:

Де Ці, Цп, Цін - відповідно ціни продукції І, II, III гатунку, грн./т;

Бі, би, бш - відповідно обсяги виробництва продукції І, II, III гатунку, т;

Д: - дохід від реалізації продукції, грн.;

Ді - можливий дохід, якби вся продукція була І гатунку, грн.

Збільшення К Г порівняно з планом або звітом попереднього періоду свідчить про поліпшення якості продукції, й навпаки.

Упущена вигода від виробництва продукції II і III гатунків замість І (УВ, Грн.) розраховується:

Схожі статті

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 8.3. Аналіз якості та конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 8.1. Аналіз вартісних показників основної діяльності

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Банківські операції - Ковальчук К. Ф. - 7.2. Етапи комплексного, системного економічного аналізу

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Банківські операції - Ковальчук К. Ф. - 5.1. Форми організації економічного аналізу

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Досвід вітчизняної та світової металургії свідчить про те, що з підвищенням одиничної потужності металургійного устаткування виникають нові технічні та...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

Банківські операції - Ковальчук К. Ф. - 2.1. Поняття та роль категорій економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 2.2. Об'єкт, предмет та суб'єкт економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 2. Основні категорії економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 6. Інформаційне забезпечення економічного аналізу

6.1. Вимоги до економічної інформації У постіндустріальній ері функціонування суб'єктів господарювання роль своєчасної та якісної інформації різко...

Банківські операції - Ковальчук К. Ф. - 8.3.2. Аналіз і оцінка конкурентоспроможності металопродукції