Банківські операції - Ковальчук К. Ф. - 4.1. Системний підхід до вибору та застосування методів економічного аналізу

4.1. Системний підхід до вибору та застосування методів економічного аналізу

Комплексний підхід до економічного аналізу вимагає використання системи способів для дослідження господарських явищ та процесів. Як зазначалося вище, ці способи залежно від складності розподіляються на прийоми (прості способи вивчення явищ та процесів) та методи аналізу (тобто складніші способи, які є сукупністю прийомів). Систему способів дослідження господарської діяльності (рисунок 4.1) складають: загальнонаукові методи (гіпотеза, наукова абстракція, аналогія, асоціація, спостереження, експеримент, емпатія); загальні методи менеджменту (економічні, адміністративно-розпорядні, соціально-психологічні); специфічні методи та прийоми економічного аналізу.

На рисунку 4.1 простежуються зв'язки між способами та послідовність формування груп способів, їхня значущість. Перші дві групи способів є важливими категоріями наук філософії, економічної теорії та менеджменту. Третя група способів використовується у контролі. Широке використання цих способів, тобто методів і прийомів, в економічному аналізі зумовлено його місцем у системі менеджменту як конкретної підфункції управління та основної функції контролю.

Крім указаних груп способів, можливо також виділити часткові методи контролю, до яких належать: інвентаризація, документальна перевірка, опитування, тестування та ін.

Різноманітність групи способів дослідження, віднесених до специфічних методів і прийомів економічного аналізу, потребує їхньої систематизації. Більшість авторів поділяє їх на три групи: традиційні методи і прийоми, економіко-математичні методи та методи ринкових досліджень.

До першої групи специфічних методів і прийомів економічного аналізу належать способи: порівнянь, перерахунку показників, абсолютних та відносних величин, абсолютних та відносних відхилень, середніх величин, узагальнення, угрупування, ланцюгових підстановок, балансового та індексного методів, аналітичних таблиць, графічних методів та ін.

Другу групу способів складають економіко-математичні методи, які найбільш поширені в аналітичних дослідженнях, а саме: матричний, сіткового планування і управління, економіко-статистичні, в тому числі кореляційний, та ін.

У сучасних умовах в Україні використовуються також методи та прийоми дослідження ринку: розрахунок фінансових показників-коефіцієнтів, анкетування, експертних оцінок, cash flow та ін., а також методи аудиторських перевірок.

4.2. Сутність та області використання традиційних методів і прийомів економічного аналізу

Порівняння - найбільш поширений прийом аналізу для: виявлення ступеня використання матеріальних, сировинних, паливно-енергетичних, трудових, фінансових ресурсів на різних рівнях управління; дослідження динаміки; рейтингової оцінки та ін. Області його використання наступні.

1. Для оцінки ступеня виконання завдань (плану, норми, стандарту): результати, які фактично досягнуті в роботі металургійного підприємства (цеху, ділянки, бригади та ін.), зіставляються з плановими

Показниками за той же період часу (зміна, доба, місяць, квартал, рік, 3 - 5 років та ін.) за моделлю 4.1:

Де О - ступінь виконання плану або норми за будь-яким показником, %;

5ЗВ1Т та. Вщь - відповідно фактично досягнутий та запланований або нормативний рівень показника у вимірюванні: натуральному (т, особи, години, кВтт, м3 та ін.); умовно-натуральному (умовні тонни чавуну або сталі, базові тонни феросплавів, умовне паливо); вартісному (грошові одиниці); за трудомісткістю (нормо-години, людино-години).

2. Для вивчення динаміки (зміни в часі) показників та встановлення тенденцій їхнього розвитку. З цією метою фактично досягнутий рівень показника у поточному періоді за звітом порівнюється з фактичними даними попередніх періодів часу або досягнутими в перший рік трендового ряду (ВБаз):

Де J - індекс або темп росту (у % або частках одиниць відповідно) показника в порівнянні з базовим періодом (попереднім або першим роком, кварталом, місяцем та ін.).

Дзаз - базовий рівень показника у вимірюванні: натуральному (т, особи, години, кВтт, м3 та ін.); умовно-натуральному (умовні або базові тонни); вартісному (грошові одиниці); за трудомісткістю (нормо-години, людино-години).

3. Для виявлення, вивчення та узагальнення передового досвіду роботи при проведенні міжзаводського порівняльного аналізу. З цією метою порівнюються показники роботи даного підприємства (цеху, ділянки, бригади та ін.) з аналітичними показниками споріднених підприємств та їхніх підрозділів. Зокрема, цей прийом широко вживався для вивчення, висвітлення та узагальнення досвіду підприємств чорної металургії під час переходу на повний госпрозрахунок. На сьогодні він проводиться для підсумкової оцінки результатів суперництва між трудовими колективами цехів металургійного підприємства і бригадами цеху, оцінки діяльності конкурентів, виявлення їхніх сильних та слабких сторін та визначення рейтингу підприємств, галузей, країн.

4. Для виявлення відповідності індивідуальних витрат кожного металургійного підприємства суспільно необхідним витратам, відповідності індивідуальних рентабельності продукції та рентабельності виробництва - середньогалузевим, а також для рейтингової оцінки банків, емітентів цінних паперів, структурних підрозділів. У даному випадку фактично досягнуті показники підприємства, організації за поточний період часу порівнюються з середньогалузевими показниками за звітом за той же період, а при рейтинговій оцінці - з даними підприємства або організації-еталона.

5. Для того, щоб визначити рівень розвитку металургійної галузі та окремих її підприємств серед країн світової спільноти, проводиться порівняння досягнутих узагальнених показників (виплавка сталі на одного мешканця країни; метало - та матеріалоємності; якості продукції; рівня безробіття; продуктивності праці; тривалості життя та ін.) з аналогічними показниками діяльності підприємств інших країн.

6. Для визначення конкурентоспроможності товару (тобто можливості та успішності його збуту на даному ринку) проводиться порівняння характеристик даного товару з товарами конкурентів щодо ступеня задоволення суспільних потреб.

7. Для образних порівнянь, які роблять більш наочними явища, що зіставляються. Відомий японський підприємець та вчений Лі Якокка, відстоюючи інтереси фірми "Крайслер", порівняв два господарських процеси: "Ми імпортуємо не автомобілі, ми імпортуємо безробіття". Це зараз характерно й для України, де відсутність нормальних умов функціонування вітчизняного металовиробника та низька якість деяких товарів теж призводить до імпорту безробіття, про що свідчить від'ємне зовнішньоторговельне сальдо.

Прийом порівняння вимагає обов'язкової однорідності економічного змісту показників, які зіставляються, та єдиних для них вимірників. Це диктує необхідність приведення даних, які зіставляються, до вигляду, у якому можна проводити їхнє зіставлення, за допомогою способу економічного аналізу, який наведено нижче.

Прийом перерахунку показників Використовується в усіх випадках для досягнення умов зіставлення. Найбільш поширені області, коли він застосовується в аналізі діяльності металургійного підприємства, наведені нижче.

1. Перерахування вартісних показників зовнішньоекономічної діяльності підприємств України у національну валюту на підставі офіційного обмінного курсу НБУ на період експортних відвантажень або імпортних надходжень для врахування обсягів ЗЕД у загальних обсягах доходу (виручки) від реалізації продукції (робіт, послуг), у прибутку від реалізації, у витратах на виробництво та ін.

2. Перерахування (збільшення) вартісних показників попередніх років шляхом їхнього помноження на індекси (коефіцієнти інфляції) для усунення впливу інфляційних процесів. Наприклад, у поточному році коефіцієнт інфляції складав 19,2%. Це потребує помножити величину вартісного показника за попередній рік на індекс 1,192 част. од., а після цього порівнювати значення показника в динаміці.

3. Перерахування показників потрібні, якщо у часовому періоді, який досліджується, змінювалися норми, нормативи, методики, інструкції та ін. Наприклад, для оцінки динаміки амортизаційних відрахувань вартості необоротних активів спочатку слід врахувати зміни в угрупуванні основних засобів та норм амортизації; для виконання порівняльного аналізу майнового стану суб'єкта господарювання у 2001 і подальших роках з попередніми слід врахувати зміни, які відбулися внаслідок реформування системи бухгалтерського обліку і знайшли своє безпосереднє відображення в Плані рахунків, структурі і вмісту статей балансу. Для цього необхідно привести активи і пасиви балансів попередніх до 2001 року до вигляду, в якому можливе їхнє зіставлення, а вже потім аналізувати структуру й динаміку статей балансу.

Аналогічно перераховуються склад фонду оплати праці, склад валових витрат згідно зі змінами в законодавчих актах та нормативному забезпеченні, і тільки після підготовки інформації таким чином визначається та аналізується питома вага складових елементів і динаміка фонду оплати праці, валових витрат та ін.

4. Перерахування витрат на виробництво продукції слід здійснювати, якщо є потреба в їхньому порівнянні, а значення отримані при різних обсягах виробництва, зміні його структури, неоднаковій складності виробництва однойменної продукції різних марок.

5. Перерахування також слід проводити для порівняння інвестиції з майбутніми грошовими потоками, оскільки грошова одиниця з часом втрачає свою вартість. Для цього, частіше за все, усі майбутні грошові потоки помножуються на коефіцієнти дисконтування, розмір яких залежить від розміру відсоткової ставки і часового розриву між інвестуванням і отриманням грошових потоків.

6. Перерахунок планових показників проводиться в тих випадках, коли для оцінки роботи металургійного підприємства (цеху) доводиться разом із зіставленням звітних даних із затвердженим планом використовувати зіставлення з перерахованими плановими показниками. Наприклад: при аналізі витрачання фонду заробітної плати та чисельності робітників із врахуванням виконання плану за обсягом виробництва металопродукції; при виявленні впливу складу заданого у виробництво та структури випуску продукції та ін.

Для характеристики показників господарської діяльності та проведення порівняння використовують їхні абсолютні (т, грн., кВтт, шт. та ін.), відносні (у % або частках одиниці) та середні величини, кожна з яких має в аналізі своє призначення.

Для об'ємної характеристики економічного явища, яке вивчається, застосовують абсолютні показники: натуральні (попит на металопродукцію, обсяг виплавки сплаву, витрати електроенергії, потреба в шихтових матеріалах та ін.); умовно-натуральні (виробництво сплавів у базових тоннах, витрати палива в умовному вираженні); трудові (трудомісткість продукції, трудомісткість робіт чи послуг, продуктивність праці та ін.) та вартісні (прибуток, валовий дохід, операційні витрати, собівартість продукції, реалізована продукція та ін.).

Підготовка до порівняння часто потребує заміни абсолютних величин відносними, які виражаються кількістю разів, відсотками, частками одиниць, співвідношеннями. Відносні величини використовують для: характеристики темпів зміни показників у динаміці; оцінки ступеня виконання завдань; відображення співвідношення розвитку економічних явищ, наприклад, співвідношення темпів зростання продуктивності праці та середньої заробітної плати (в металургії, наприклад, це співвідношення 1,0 : 0,8 для нормальних умов функціонування або 1,0 : 0,7 - для періоду освоєння нових видів металопродукції, нової техніки, виробничої потужності).

Середні значення показників Використовують для одержання узагальненої характеристики якісно однорідних економічних явищ, але кількісно відмінних одне від іншого, наприклад, середньої норми виробітку, середньої заробітної плати, собівартості 1т продукції та ін. Ступінь коливання середніх величин у залежності від індивідуальних значень показника, який вивчається (наприклад, середньої заробітної плати робітників цеху від індивідуального заробітку кожного робітника цеху), характеризується середнім лінійним відхиленням, середнім квадратичним відхиленням та коефіцієнтом варіації, які запозичені зі статистики і визначаються на основі варіаційних рядів.

Абсолютні та відносні відхилення В економічному аналізі надають оцінку зміни показника у порівнянні із завданням або в динаміці, або із середньогалузевими рівнями показників (в абсолютному та відносному виразі). Але слід зазначити, що аналітичні можливості у відносного відхилення більші, його використання без перерахунку показників забезпечує зіставлення зміни різнорідних показників. Особливістю прийому з використанням відхилень є обов'язкова наявність знаку (+) або (-), який свідчить про напрямок зміни і відрізняє цю зміну від характеристик обсягу, розміру, які надаються за допомогою прийомів абсолютних та відносних величин.

Абсолютне відхилення (+АВА ВС) Будь-якого показника (техніко-економічного, фінансового) розраховується за моделлю 4.3.

+ ЛВАбс. = ВЗеіт - - Вбоз^ (4.3)

Відносне відхилення (+ АВВідн, %) Розраховується за моделлю 4.4.

+ АВЕідн.=-^ o 100. (4.4)

Різновидом відносних величин є темпи росту (або індекси), які розраховуються індексним методом аналізу. Він широко використовується для вирішення наступних задач.

1. При оцінці динаміки господарських явищ та процесів для виявлення тенденції їхнього розвитку (таку характеристику надають базові індекси) та для виявлення циклічності в розвитку (оцінка надається за допомогою ланцюгових індексів, коли базою порівняння є попередній період часу), тобто аналогічно статистичним дослідженням у макро-економіці.

2. Для розчленування показників, які складаються з елементів (тобто тих, які не можна підсумовувати при проведенні факторного аналізу). Так, при виробництві феросплавним підприємством різнорідної продукції (сплавів, флюсів, електродної маси та ін.) розраховують загальний індекс обсягу феросплавної продукції. Порядок обчислення індексу показаний на прикладі даних, наведених в таблиці 4.1.

Таблиця 4.1

ОБСЯГ ВИРОБНИЦТВА ПРОДУКЦІЇ

|

Продукція |

Кількість, тис. т. |

Ціна, грош. од./ т |

Дохід (виручка) від реалізації продукції, млн. грош. од. | ||||

|

Q0 |

Q1 |

Ц0 |

Ц1 |

Q0 Ц0 |

Q1 Ц0 |

Q1 Ц1 | |

|

Силікомарганець Марганцевистий шлак Електрофлюси Електродна маса |

1070 90 58 10 |

1100 100 60 15 |

411 141 356 247 |

411 140 360 245 |

439,77 12,69 20,65 2,47 |

452,10 14,10 21,36 3,71 |

452,10 14,00 21,60 3,68 |

|

Всього: |

1228 |

1275 |

- |

- |

475,58 |

490,27 |

491,38 |

Умовні позначення в таблиці 4.1:

- бо, б1 - обсяг виробництва продукції в попередній і наступний періоди відповідно, тис. т.;

- Цо, Ц1 - ціна продукції в попередній і наступний періоди відповідно, грош. од./ т.;

- бо'Цо, бгЦ1 - дохід (виручка) від реалізації продукції в попередній і наступний періоди відповідно, млн. грош. од.;

- бгЦо - дохід (виручка) від реалізації продукції в наступний період в цінах попереднього, млн. грош. од.

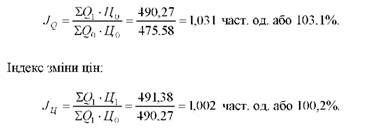

Індекс загального обсягу продукції у вартісному вимірюванні (дохід) становить:

Як можна побачити з наведеного розрахунку індексу, на одержаний дохід вплинули два фактори: зміна цін на продукцію та зміна її кі-

Лькості. Необхідно розрахувати окремо індекси зміни цін на продукцію (за умови однакової кількості) та зміни кількості продукції (за умови їхньої оцінки за однаковими цінами). Індекс зміни кількості продукції:

Індекс зміни цін виявляє їхнє зростання на 0,2%, індекс зміни обсягу продукції свідчить про збільшення його на 3,1%.

3. За допомогою індексів порівнюють також показники (темпи зростання продукції, продуктивності праці та ін.) за ряд років у динаміці для виявлення узгодженості тенденцій зміни взаємопов'язаних показників.

4. У перспективному аналізі використовують індексний метод для прогнозної оцінки узагальнюючого показника на основі даних про зміну його показників-факторів.

Розчленування - прийом, спрямований на розкриття та деталізацію зведених підсумкових показників металургійного підприємства за цехами, а цеху - за виробничими ділянками, бригадами, робочими місцями та ін. Використання даного прийому дозволяє оцінювати внесок кожного з них у загальні результати діяльності підприємства, здійснювати ранжирування колективів у трудовому суперництві для матеріального стимулювання.

Графічні методи Мають наступні області використання.

1. Підвищення наочності аналітичної інформації, отриманої за допомогою інших методів економічного аналізу.

2. Оцінка тенденцій розвитку показників, які досліджуються, в динаміці (в часі), а діаграми - для ілюстрації структури складних явищ та процесів.

3. Виявлення зв'язків (ОСУ підприємством, цехом); оцінки зв'язків факторів, які взаємодіють (для вимірювання впливу зміни обсягу виробництва металопродукції на рівень умовно-постійних та умовно-змінних затрат, а через них - на собівартість продукції).

4. Визначення критичного обсягу виробництва продукції й прогнозна оцінка вартісних показників у перспективному економічному аналізі шляхом використання графіків беззбитковості як самостійного способу економічного аналізу.

5. Контроль та оцінка ходу будівництва або капітального ремонту металургійних агрегатів, виявлення резервів збільшення ефективності будівельних і ремонтних робіт, їхня оптимізація шляхом складання сіткових графіків у перспективному і поточному аналізі.

6. Забезпечення узгодженої роботи ділянок, які взаємопов'язані виробничим потоком (наприклад, графік сумісної роботи сталеплавильних печей, установки позапічної обробки металу та розливальних машин); для зображення розташування предметів та явищ у просторі (планування робочих місць, генеральний план підприємства та інші види так званих топограм).

Методи, указані в областях застосування графічних методів аналізу з третього по шостий включно, належать до графоаналітичних, які, на відміну від класичних графічних методів, мають в економічному аналізі самостійне значення і конкретну область використання для аналітичних оцінок.

Групування - це прийом економічного аналізу, який використовується для розподілу сукупності на однорідні (за ознаками) групи явищ, процесів, елементів. За їхньою допомогою в процесі аналізу виявляються індивідуальні особливості, приховані в середніх показниках. Наприклад, групування працівників за ознакою їхньої ролі у виробничому процесі за категоріями: робітники, керівники, фахівці, службовці; робочих за фахом: плавильники, горнові, сталевари, електрики та ін.; робочих за розрядами робіт; продукції за видами, марками, розмірами, сортами; заборгованості за видами, об'єктами, строками її виникнення та сплати; фінансових показників-коефіцієнтів у зовнішньому аналізі за групами: ліквідності та платоспроможності, ділової активності, фінансової стійкості, ефективності.

У банківській справі, наприклад, коли на засіданні Виконавчої Ради Європейського центрального банку встає питання про відсоткові ставки як інструменти боротьби з інфляцією, часто відбувається розподіл учасників на дві групи: "яструбів" (ярих борців з інфляцією, які ратують за підвищення відсоткових ставок) та "голубів" (це - члени Виконавчої Ради, які виступають або за їхнє зниження, або за збереження відсоткових ставок на теперішньому рівні). Іноді учасники змінюють точку зору та "перелітають", і це впливає на прийняття рішень щодо політики відсоткових ставок для усіх країн Європейського Союзу.

Для наочності цифрових характеристик згруповані дані оформляються у вигляді аналітичних таблиць, які відображають залежності між показниками (змінними величинами). Призначення таких таблиць полягає в покращанні розуміння явищ, що досліджуються, та їхні зміни. Аналітичні таблиці, тобто таблиці, які пов'язані з аналізом, використовуються в економічному аналізі для узагальнення аналітичних розрахунків, наприклад, таблиця 4.1. За допомогою аналітичних таблиць досягається наочність дотримання установлених завдань, структури та зміни показників, тенденцій їхнього розвитку при розгляданні системи показників. Ці таблиці полегшують аналітикам формулювання висновків аналізу. Внаслідок того, що користувачами інформації, наданої в таблицях пояснювальної записки з економічного аналізу, є багато учасників (аудитори, управлінський апарат підприємства), необхідно дотримуватися загальних вимог до конструювання, складання та оформлення аналітичних таблиць. Такими вимогами є:

- обов'язкова нумерація та стисла, але точна назва;

- таблиця повинна містити вихідні дані, результати проміжних аналітичних рахунків та кінцеві результати;

- аналітик при оформленні таблиці повинен дотримуватися вимог Єдиної системи конструкторської документації (ЄСКД) й застосовувати тільки загальноприйняті скорочення;

- надавати в таблиці одиниці виміру показників у відповідній графі та ін.

Для кількісної оцінки впливу Факторіє На узагальнюючі показники діяльності суб'єктів господарювання використовуються, головним чином, декілька способів економічного аналізу: прийоми ланцюгових підстановок, різниць; індексний та кореляційний методи.

Ланцюгові підстановки Надають можливість кількісно вимірювати вплив окремих Факторіє На величину узагальнюючого показника шляхом елімінування, тобто умовного виключення впливу одного фактора (або декількох факторіє) з метою встановлення впливу конкретного фактора. Даний прийом економічного аналізу можливо застосовувати для факторних моделей, в яких узагальнюючий показник є результатом підсумовування, добутку, відношення необмеженої кількості показникіе-факторіе. Але можливості прийому ланцюгових підстановок обмежені: він використовується, якщо залежність між явищами, які досліджуються, носить суто функціональний характер, тобто вона має форму прямо - або зворотнопропорційної залежності.

Особливості даного прийому економічного аналізу: наявність чітко встановленого взаємозв'язку між показниками, які вивчаються; необхідність суворо дотримуватися визначеної в моделі послідовності підстановок, оскільки її порушення викривляє результати оцінки впливу, до того ж спочатку слід визначити вплив кількісних показників на узагальнюючий, а вже потім якісних.

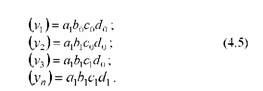

Розглянемо алгоритм факторного аналізу узагальнюючого показника на прикладі конкретної моделі. Базисне значення узагальнюючого показника (у0 )= А0Ь0С0 <і0. До базисної моделі для розрахунку скоригованих умовних величин узагальнюючого показника поетапно, по черзі, витісняючи базові значення, вносяться поточні значення показ-ників-факторів а;, Ь}, с;, й;:

Як видно, остання підстановка дає фактичне поточне значення узагальнюючого показника (у" ) = а1Р1С1 <І1, а кількість підстановок дорівнює числу показників-факторів.

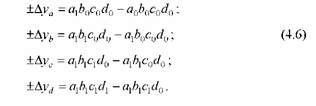

Результати наступних розрахунків-підстановок порівнюються з попередніми для визначення відхилення узагальнюючого показника (±Лу) внаслідок впливу показника-фактора, значення якого змінюється:

Для обов'язкової перевірки результатів аналітичних розрахунків при проведенні факторного аналізу застосовується прийом балансових ув'язок (балансовий спосіб). Перевірка здійснюється за моделлю:

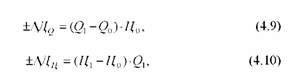

Частковим випадком ланцюгових підстановок є прийом, який використовується, якщо узагальнюючий показник представлений у вигляді добутку показників-факторів:

Спочатку визначається вплив кількісного, а потім якісного показників-факторів. Зміна кількісного показника-фактора помножається на базове значення якісного показника-фактора, а різниця якісного показника-фактора зважується фактичним значенням кількісного, як показано на прикладі моделей 4.9 та 4.10.

Наприклад, для оцінки впливу на зміну узагальнюючого показника "дохід (виручка) від реалізації металопродукції" показників-факторів "обсяг металопродукції" (<2, в т, шт.) та ціни (Ц, в грн./ т, грн./шт.) розрахунки ведуться з використанням моделей:

Де +Д Дд - абсолютне відхилення обсягу доходу (виручки) від реалізації металопродукції внаслідок зміни обсягу продукції у натуральному вимірюванні, грн.;

±АДЦ - абсолютне відхилення обсягу доходу (виручки) від реалізації продукції внаслідок зміни ціни на металопродукцію, грн.;

0 та 1 - відповідно базове та звітне у поточному періоді значення показників-факторів.

Перевірка результатів рахунків здійснюється за допомогою прийому балансових ув'язок:

Де Д0, Д1 - дохід (виручка) від реалізації металопродукції відповідно у базовому та в поточному періодах, грн.,

±АД - абсолютне відхилення доходу (виручки) від реалізації металопродукції, грн.

Якщо узагальнений показник розраховується як сума, різниця або сума і різниця його показників-факторів, кількісна оцінка впливу чинників надається за допомогою ще простішого способу економічного аналізу - прийому різниць. Наприклад, якщо обсяг реалізації металопродукції зростає на 20 тис. грн, а її собівартість зменшується на 1,5 тис. грн, то різниця кожного показника-фактора переноситься з урахуванням форми зв'язку (прямий чи зворотний) на узагальнюючий показник. Тобто прибуток зросте на 20 тис. грн. внаслідок впливу на нього доходу (виручки) від реалізації продукції (робіт, послуг) й зросте на 1,5 тис. грн. внаслідок зниження витрат на виробництво. В результаті впливу обох чинників прибуток зростає на 21,5 тис. грн.

Приклад проведення факторного аналізу узагальнюючого показника за допомогою індексного методу наведений на стор. 47-48 (таблиця 4.1).

Розглянуті прийоми факторного аналізу прості, дають можливість надання оперативної оцінки, але точних результатів вони забезпечити не можуть. Для більш точної оцінки впливу факторів необхідно використовувати кореляційний метод аналізу.

У цілому розглянуті традиційні прийоми та методи економічного аналізу засновані на використанні даних оперативного, бухгалтерського обліку та звітності, вони відносно прості та дозволяють одержувати задовільні результати. Проте їм властиві наведені нижче недоліки.

1. Відхилення від базового значення встановлюються без достатнього виявлення усіх причин. Нівелювати цей недолік можливо, якщо аналіз носить комплексний характер.

2. Дія факторів на узагальнюючий показник розглядається ізольовано, а в реальній дійсності вони взаємодіють. Тому все більше поширення у факторному аналізі знаходять економічно-математичні методи.

Схожі статті

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - Розділ 3. Види економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 3.1. Класифікація видів економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 2.5. Методологія, методика та метод економічного аналізу

У літературних джерелах немає загальновизнаного формулювання терміна "методологія". її визначають: як вчення, науку про загальні методи; як комплекс...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 2.2. Об'єкт, предмет та суб'єкт економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 2.1. Поняття та роль категорій економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 2. Основні категорії економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - ПЕРЕДМОВА

За останні роки з'явилося багато видань, присвячених аналізу діяльності підприємств. Але в них, головним чином, розглядаються питання фінансового...

-

Кожна наукова дисципліна має свій предмет та метод дослідження. Термін "метод" походить від грецького "шеіНойоз", що в перекладі означає "шлях до...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Метод економічного аналізу, тобто загальний підхід до вивчення предмета, базується на діалектичному та історичному матеріалізмі - основі наукової думки в...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Під час діагностики стану підприємства слід використовувати різноманітні прийоми та способи аналізу та оцінки, виходячи з фінансових можливостей, рівня...

-

3.1. Наукові методи аналізу просторової організації господарства Наука про економічний простір оперує комплексними міждисциплінарними знаннями...

-

Період XVI-XVIII ст. ознаменувався великими змінами в найрозвиненіших країнах світу. Відбулися великі географічні відкриття й утворилися колоніальні...

-

Евристичними називають спеціальні методи здобуття знань, які передбачають використання досвіду, інтуїції фахівця та його творчого мислення як сукупності...

-

Банківський маркетинг - Лютий І. О. - 2.2. Методи аналізу ринку банківських продуктів і послуг

Під Дослідженням ринку банківських продуктів і послуг Розуміється збір, систематизація й аналіз кон'юнктурних показників і кон'юнктуроутворюючих...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Теорія економічного аналізу - Купалова Г. І. - 3.1. Принципи економічного аналізу

3.1. Принципи економічного аналізу. 3.2. Основні види економічного аналізу та їх класифікація. 3.3. Зв'язок економічного аналізу з іншими науками і...

-

Теорія економічного аналізу - Купалова Г. І. - Розділ 3. ПРИНЦИПИ ТА ВИДИ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Принципи економічного аналізу. 3.2. Основні види економічного аналізу та їх класифікація. 3.3. Зв'язок економічного аналізу з іншими науками і...

Банківські операції - Ковальчук К. Ф. - 4.1. Системний підхід до вибору та застосування методів економічного аналізу