Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту, складності, дієвості, оперативності визначаються організація праці фахівців, які виконують аналітичну роботу (суб'єктів економічного аналізу), та вимоги до організації управління аналітичною роботою.

Аналітичний процес Є сукупністю взаємопов'язаних елементів (етапів) праці управлінського персоналу, в результаті яких вихідна інформація про стан предметів та об'єктів економічного аналізу перетворюється в управлінські рішення щодо визначення, оцінки й мобілізації резервів підвищення ефективності діяльності будь-якого суб'єкта господарювання чи їхніх об'єднань на різних рівнях управління економікою. Виходячи з цього, склад і взаємозв'язки елементів (етапів) аналітичного процесу створюють його структуру.

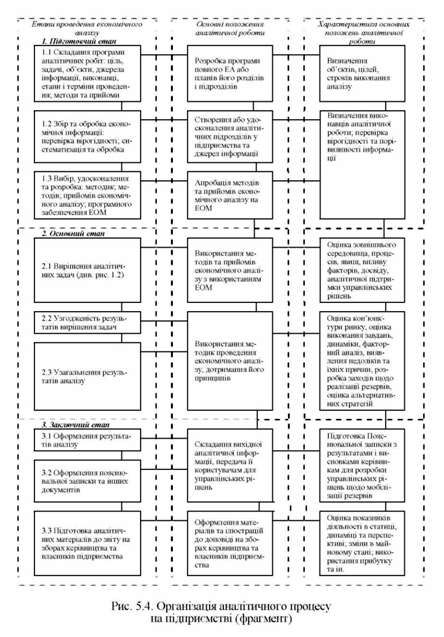

Організація аналітичного процесу передбачає структуризацію та регламентацію технології його здійснення, тобто послідовності виконання аналітичної роботи з подальшою її декомпозицією (див. рис. 5.3).

При проведенні економічного аналізу виділяють такі Етапи: Підготовчий; основний; заключний. Зміст кожного з цих етапів при проведенні повного комплексного поточного аналізу фінансово-господарської діяльності підприємства та його підрозділів (цехів, служб, ділянок та ін.) наведений на рисунку 5.4.

Оформлення аналітичних розрахунків та результатів аналізу включає такі аналітичні процедури.

1. Складання різних аналітичних таблиць, на підставі яких можна оцінити успішність роботи підприємства (цеху, відділу, бригади та ін.); виявити позитивні та негативні сторони їхньої діяльності за всіма техніко-економічними й фінансовими показниками.

2. Побудова графіків, які наочно характеризують виконання встановлених завдань (плану, норми, стандарту) за тим чи іншим показником.

Вони застосовуються також при аналізі ритмічності роботи, при аналізі динаміки взаємопов'язаних показників та динаміки розвитку підприємства, для оцінки тенденцій, структур та ін.

3. Складання пояснювальних записок, в яких відображаються загальна характеристика виконання завдань та динаміка показників; фактори, які впливають на їх зміну; найбільш важливі висновки, які витікають зі складених за результатами аналізу аналітичних таблиць; пропозиції та заходи з ліквідації недоліків, виявлених в ході аналізу, врахування яких в подальших управлінських рішеннях буде сприяти поліпшенню роботи підприємства в наступному плановому періоді.

Ефективна організація аналізу в сучасних умовах можлива лише за умови автоматизації виконання його процедур. Використання ЕОМ викликало перебудову не тільки форм обліку та техніки обробки інформації, а й усієї організаційної системи обліку та аналізу. Завдяки цьому застосовується прогресивна автоматизована форма обліку, в якій інтегрується обробка інформації, яка одержана в результаті оперативного, бухгалтерського та статистичного обліку, та за допомогою якої можливе повноцінне інформаційне забезпечення аналітичного процесу. З впровадженням у цей процес ЕОМ з'явилася можливість моделювати завдання економічного аналізу, створювати його програмне забезпечення, вдосконалювати методику аналізу, широко використовувати в економічному аналізі економіко-математичні моделі при вирішенні конкретних завдань. Економіко-математична модель - це система обмежень та цільової функції, яка складається з рівнянь та нерівностей, що характеризують умови даного завдання. їхнє використання дозволяє поглибити аналіз показників на стадії розробки альтернативних управлінських рішень та вибору оптимального з них.

Великі можливості щодо підвищення ефективності аналітичної функції фахівців в умовах автоматизованого робочого місця (АРМ) відкриваються з використанням сучасних інформаційних технологій Microsoft Excel. Як свідчить зарубіжний [33, 34] та вітчизняний [35] досвід, сучасні інформаційні технології допомагають у бізнес-аналізі вирішувати різноманітні аналітичні задачі, наприклад, аналіз виробничої діяльності; аналіз доходів, витрат і прибутку; аналіз інвестицій. Це стосується й зовнішнього економічного аналізу, для проведення якого, зокрема, виникає можливість створення та постійного поповнювання інформаційної бази; здійснення моніторингу, тобто безперервного спостереження, основних параметрів ринку і конкурентів. В аудиті також поширюється використання ПЕОМ з пакетами прикладних програм, таких, наприклад, як: Дракон, Суперкалк і Галактика, які орієнтовані на економічні явища, притаманні країнам СНД: бартер, взаємо-розрахунки, неплатежі та інші особливості ринкових відносин постсо-ціалістичних країн [34], а також Аудит-експерт. У прогнозному фінансовому аналізі застосовується програма Інек-Аналітик і аналітичні блоки програм "Інфо-Бухгалтер" і "1С-Бухгалтерія". Використання указаних комп'ютерних програм дозволяє удосконалити економічний аналіз за рахунок скорочення терміну обробки аналітичної інформації, завдяки чому підвищується оперативність, а, отже, і ефективність управлінських рішень.

Організація праці фахівців, Які виконують аналітичну роботу, містить:

- розподіл між фахівцями аналітичних функцій та задач, обов'язків та відповідальності;

- відповідна розстановка фахівців для виконання аналітичних функцій та завдань, що передбачає усунення дублювання в аналітичній роботі;

- розподіл і кооперація праці фахівців;

- удосконалення методів та умов нормування, оплати й стимулювання праці фахівців;

- розробка й удосконалення нормування та мотивації праці фахівців;

- організація та обслуговування робочих місць фахівців;

- створення для фахівців необхідних умов праці.

При організації управління аналітичною роботою здійснюються заходи зі створення системи управління аналітичною роботою або обгрунтування та внесення прогресивних змін у побудову й в процес функціонування існуючої системи управління аналітичною роботою, а також комплекс заходів, спрямованих на досягнення упорядкованості, узгодженості та взаємодії структурних підрозділів та їхніх керівників й фахівців, які виконують аналітичні функції та завдання. Реалізація підфункції організації управління економічною роботою забезпечує: розробку або удосконалення організаційної структури управління аналітичною службою; розробку або коригування положень структурних підрозділів аналітичної служби; розробку або удосконалення посадових інструкцій фахівців, які виконують аналітичну роботу, та ін.

Для оптимізації розподілу трудового та управлінського процесів аналітичної роботи доцільно використовувати прогресивний Матричний метод дослідження, Сутність якого полягає у визначенні суб'єктів економічного аналізу та їхньої відповідальності за окремими напрямками роботи з наступним упорядкуванням виділених суб'єктів в загальній структурі управління підприємством. У таблиці 5.2 наведені типові види суб'єктів економічного аналізу і напрямки їхньої аналітичної роботи, за які вони відповідають, з дотриманням рівня їхньої ієрархії в організації аналітичної роботи підприємства.

Таблиця 5.2

СУБ'ЄКТИ І НАПРЯМКИ АНАЛІТИЧНОЇ РОБОТИ

|

Суб'єкти аналізу |

Напрямки аналітичної роботи |

|

1 |

2 |

|

Керівні органи вищого державного рівня управління |

Розробка нормативного та методичного забезпечення внутрішнього та зовнішнього економічного аналізу |

|

Заступник директора з економічних питань підприємства |

Організація та спрямування всього комплексу робіт з економічного аналізу |

|

Економічна рада великого підприємства та бюро економічного аналізу планово-економічного відділу заводоуправління |

Методичне керівництво аналітичною роботою |

|

Планово-економічний відділ із залученням усіх функціональних підрозділів апарату управління підприємством та його структурних підрозділів |

Комплексний економічний аналіз діяльності підприємства |

|

Функціональні підрозділи підприємства та цехів за участю економічних служб |

Тематичний економічний аналіз |

|

Аудиторські фірми, банки, органи оподаткування, інвестори, постачальники, споживачі |

Зовнішній економічний аналіз |

Нормативне та методичне забезпечення внутрішнього та зовнішнього економічного аналізу діяльності усіх суб'єктів господарювання розробляють керівні органи вищого державного рівня управління: Міністерство економіки України; Міністерство фінансів України; Національний банк України; Державна податкова адміністрація України; Державний комітет статистики України; галузеві та територіальні органи управління та ін. Для внутрішнього використання суб'єкти господарювання створюють власні методики з дотриманням загальних положень типової та галузевих методик, принципів економічного аналізу.

Так, у межах підприємства весь комплекс робіт з економічного аналізу організовує та спрямовує заступник директора з економічних питань, при цьому на великих підприємствах методичне керівництво аналітичною роботою здійснюється економічною радою та бюро економічного аналізу планово-економічного відділу заводоуправління.

Комплексний аналіз діяльності підприємства виконує планово-економічний відділ із залученням усіх функціональних підрозділів (технічного, фінансового, облікового та ін.) апарату управління підприємством та його структурних підрозділів (філій, представництв, цехів та ін.). Тематичний аналіз проводиться функціональними підрозділами підприємства та цехів за участю економічних служб. Наприклад, аналіз технічного стану виробництва - технічним відділом та технічним бюро; аналіз якості продукції - відділом технічного контролю; аналіз трудових показників - відділом праці та заробітної плати й бюро організації праці цехів; аналіз фінансового стану підприємства - фінансовим управлінням або відділом; аналіз конкурентоспроможності продукції та підприємства - відділом маркетингу та технічними службами. Суб'єктами зовнішнього економічного аналізу є аудиторські фірми, банки, органи оподаткування, інвестори, постачальники, споживачі та ін.

Основні терміни та поняття

Організація економічного аналізу; суб'єкти внутрішнього (зовнішнього) економічного аналізу; форми організації економічного аналізу; комплексний підхід; методичне керівництво аналітичною роботою; комплексний аналіз; тематичний аналіз; розподіл аналітичної роботи; координація аналітичної роботи; нормативне забезпечення економічного аналізу; послідовність проведення економічного аналізу; етапи аналізу; сутність аналітичної роботи; характеристика основних положень аналітичної роботи; оптимальна організація аналізу; моделювання завдань економічного аналізу; моніторинг; пояснювальна записка.

Схожі статті

-

Банківські операції - Ковальчук К. Ф. - 5.1. Форми організації економічного аналізу

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Банківські операції - Ковальчук К. Ф. - 2.1. Поняття та роль категорій економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 3. Види економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - Розділ 2. Основні категорії економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 2.2. Об'єкт, предмет та суб'єкт економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 3.1. Класифікація видів економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Банківські операції - Ковальчук К. Ф. - 5.2. Склад і структура організації економічного аналізу

Проведені дослідження свідчать, що багато авторів [28-32] розглядають теоретичні питання сутності та змісту категорії "організація економічного аналізу"...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - ПЕРЕДМОВА

За останні роки з'явилося багато видань, присвячених аналізу діяльності підприємств. Але в них, головним чином, розглядаються питання фінансового...

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

Банківські операції - Ковальчук К. Ф. - 2.5. Методологія, методика та метод економічного аналізу

У літературних джерелах немає загальновизнаного формулювання терміна "методологія". її визначають: як вчення, науку про загальні методи; як комплекс...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

Економічний аналіз досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних, взаємозв'язаних дій...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

4.1. Основні вимоги до організації економічного аналізу. 4.2. Етапи проведення економічного аналізу. 4.3. Організація аналітичної роботи на підприємстві....

-

Теорія економічного аналізу - Купалова Г. І. - Розділ 4. ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

4.1. Основні вимоги до організації економічного аналізу. 4.2. Етапи проведення економічного аналізу. 4.3. Організація аналітичної роботи на підприємстві....

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Класифікація аналізу має важливе значення для правильного розуміння його змісту і задач, для цього потрібно виокремити види економічного аналізу (рис....

-

1.1. Зміст економічного аналізу та його роль в управлінні підприємством Розкриття змісту сучасного економічного аналізу діяльності підприємства доцільно...

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу