Банківські операції - Ковальчук К. Ф. - 7.3. Класифікація показників діяльності металургійного підприємства

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації металургійного підприємства (гірничозбагачувальний комбінат; металургійний комбінат з повним циклом виробництва; прокатний, трубопрокатний або феросплавний завод та ін.), використовуються різноманітні економічні показники, їхні різні співвідношення, деталізація або навпаки - узагальнення. В сукупності система показників надає якісну та кількісну оцінку господарської діяльності конкретного об'єкта економічного аналізу.

Чисельність економічних показників потребує їхньої систематизації, впорядкування та класифікації для подальшого практичного використання. Нижче наведена класифікація економічних показників за різними ознаками.

1. За ознакою ступінь охоплення господарських явищ та процесів, що підлягають оцінці, економічні показники групуються на: інтегральні, або всеохоплюючі (наприклад: інтегральний показник конкурентоспроможності підприємства або конкретного виду металопродукції); оціночні (наприклад: фінансові результати; продуктивність праці або виробничого устаткування); узагальнюючі (наприклад: рентабельність виробництва; витрати на 1 грн. реалізованої продукції; виплавка сталі в розрахунку на 1 МВА потужності трансформатора електропечі); часткові, або локальні, що охоплюють частину ресурсів або процесів (наприклад: виробнича потужність основного металургійного агрегату; пропускна здатність ділянки нагріву металу; продуктивність праці; середня заробітна плата; вихід годного, фондовіддача); індивідуальні (наприклад: продуктивність конкретного агрегату; заробітна плата окремого робітника; витрата енергоносія).

2. Класифікація показників діяльності металургійного підприємства за ознакою вид учасника ринкових відносин є доцільною тому, що у ринкових умовах система показників, яка використовується для проведення економічного аналізу, повинна орієнтуватися на усіх конкретних учасників ринку та враховувати інтереси кожного з них: власників (акціонерів), управлінців, трудового колективу, податкових органів, профспілок, постачальників, кредиторів, споживачів та ін. Фрагмент системи основних показників, які цікавлять конкретного учасника ринку, наведений в таблиці 7.2.

Таблиця 7.2

ФРАГМЕНТ СИСТЕМИ ОСНОВНИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА З ПОЗИЦІЙ РІЗНИХ УЧАСНИКІВ РИНКУ

|

Назва показника |

Учасники ринкових відносин | ||||||||

|

Власники |

Управлінці |

Трудовий колектив |

Податкові органи |

Профспілка |

Постачальники |

Кредитори |

Споживачі |

Аудиторська фірма | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Фінансовий результат, грн. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

2. Фінансовий результат на 1 грн. фонду оплати праці, грн./грн. |

+ |

+ |

+ |

+ |

+ |

- |

- |

- |

- |

Закінчення Табл. 7.2

|

Назва показника |

Учасники ринкових відносин | ||||||||

|

Власники |

Управлінці |

Трудовий колектив |

Податкові органи |

Профспілка |

Постачальники |

Кредитори |

Споживачі |

Аудиторська фірма | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

3. Грошовий потік, грн. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

- |

+ |

|

4. Оподаткований прибуток, грн. |

- |

+ |

- |

+ |

- |

- |

- |

- |

- |

|

5. Розподіл чистого прибутку, грн. або % |

+ |

+ |

+ |

- |

+ |

- |

+ |

- |

+ |

|

6. Конкурентоспроможність продукції |

+ |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

|

7. Рентабельність активів, % |

+ |

+ |

- |

+ |

- |

+ |

- |

- |

+ |

|

8. Рентабельність продаж, % |

+ |

+ |

+ |

+ |

- |

+ |

+ |

+ |

+ |

|

9. Загальний показник покриття, част. од. |

+ |

+ |

- |

- |

- |

+ |

+ |

+ |

+ |

|

10. Ефективність використання капіталу, грн./грн. |

+ |

+ |

- |

- |

- |

- |

+ |

- |

+ |

|

11. Середня заробітна плата, грн. |

- |

+ |

+ |

+ |

+ |

- |

- |

- |

- |

|

12. Співвідношення трудових показників |

+ |

+ |

+ |

+ |

+ |

- |

+ |

- |

+ |

|

13. Рівень викидів у довкілля |

+ |

+ |

+ |

+ |

+ |

- |

- |

- |

+ |

Як видно з таблиці 7.2, показники, які відображають фінансові результати, прибутковість діяльності підприємства, грошові потоки, платоспроможність та ефективність діяльності цікавлять майже всіх учасників ринкових відносин, незважаючи на наявність у них різних інтересів.

3. Показники діяльності металургійного підприємства за ознакою Мета економічного аналізу Поділяються на дві групи.

3.1. Показники, які характеризують економічний потенціал металургійного підприємства. Вони використовуються в маркетинговому аналізі для визначення сильних та слабких сторін підприємства й для оцінки можливості банкрутства, а також враховуються іншими учасниками ринку.

3.2. Показники, які характеризують економічну діяльність підприємства в цілому. Як правило, це показники, з яких складається звітність підприємств (вартість майна підприємства, фінансові результати, грошові потоки за видами діяльності та ін.).

4. За ознакою Стадія економічного аналізу При проведенні зовнішнього економічного аналізу розрізняють дві системи показників.

4.1. Система показників експрес-аналізу. Це показники складу, структури й динаміки майнового стану підприємства та його фінансових результатів.

4.2. Система показників поглибленого дослідження, до якої належать показники фінансової звітності та показники-фактори, які впливають на загальний фінансовий результат й показники, що характеризують інші види діяльності.

5. У залежності від Вимірювачів Показники, що підлягають економічному аналізу, поділяються на натуральні, або фізичні, умовно-натуральні, вартісні та відносні. Зокрема, умовно-натуральні показники застосовуються в металургії для: узагальненої оцінки визначення потреби та витрат палива в умовному вимірюванні; визначення норм виробітку та оцінки обсягів виробництва однойменної, але різної за марками та рівнем складності виготовлення продукції (чавун, сталь, феросплави). Вартісні та відносні показники використовуються для узагальненої оцінки, а відносні ще й для порівняльної характеристики, оцінки співвідношення показників та рейтингової оцінки підприємств-емітентів, комерційних банків та ін.

6. У залежності від Характера Явищ і процесів, які охоплюються, та від призначення показники економічного аналізу поділяються на: технічні, техніко-економічні й фінансові.

7. У залежності від Спрямованості оцінки Показники економічного аналізу диференціюються на: результативні та витратні.

Проведення повного комплексного економічного аналізу з використанням великої кількості показників неможливо без використання комп'ютерної техніки. Комп'ютеризація економічного аналізу дозволяє впровадити систему моніторингу та створювати власне інформаційне забезпечення діяльності підприємства та його структурних підрозділів у статиці та динаміці [29, 38]. Для аналізу стану та розвитку кон'юнктури на вітчизняних і світових ринках використовуються дані зовнішніх спеціалізованих інформаційних агентств і комерційних центрів, які збирають, систематизують, аналізують інформацію та надають інформаційні послуги. Альтернативою є ведення внутрішньої інформаційної бази маркетинговими службами підприємства, але світовий досвід підтверджує більш високу якість та ефективність використання даних зовнішніх інформаційних центрів.

7.4. Особливості проведення повного комплексного економічного аналізу діяльності підприємства в ринкових умовах

Підвищення ролі аналізу та актуальність його удосконалення в ринкових умовах об'єктивно зумовлені рядом причин: метою діяльності підприємств у ринкових умовах (максимізація прибутку); недосконалістю офіційних методик оцінки діяльності підприємства в період становлення ринкових відносин; необхідністю об'єктивної, прозорої та гласної оцінки результатів діяльності для потреб усіх учасників ринкових відносин. У силу перерахованих причин необхідна зміна традиційної послідовності проведення економічного аналізу діяльності суб'єктів господарювання, що викладена в деяких роботах [15, 39] та офіційних методиках [4, 40, 41]. Існуючі економічні умови посилюють потребу у тематичному фінансовому аналізі як складовій частині комплексного, системного економічного аналізу. В більшості посібників і монографій, надрукованих у останнє десятиріччя, мета фінансового аналізу формулюється, як встановлення та оцінка фінансового стану підприємства. Але при усій важливості фінансового аналізу не слід розповсюджувати мету одного із розділів економічного аналізу на мету проведення повного економічного аналізу - виявлення внутрішньовиробничих резервів підвищення ефективності діяльності для прийняття управлінських рішень щодо їхньої мобілізації.

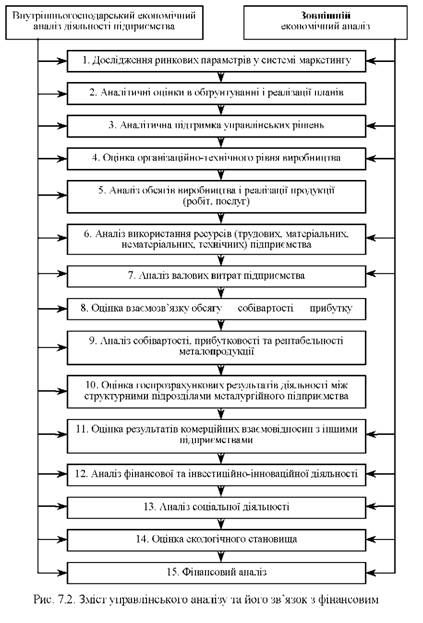

Головним джерелом стійкого фінансового стану підприємства або іншого суб'єкта господарювання є прибуток від реалізації продукції, робіт чи послуг. Тому аналіз прибутковості діяльності, витрат на виробництво, трудових показників, зовнішньоекономічної діяльності розглядається як складова повного комплексного економічного аналізу, в кінцевому результаті якого визначається фінансовий стан підприємства. Послідовність проведення складових частин повного комплексного економічного аналізу надано на рисунку 7.2.

Результати внутрішнього комплексного економічного аналізу узагальнюються в "Пояснювальній записці", яку складають про господарську діяльність підприємства, зокрема металургійного, до річного звіту.

Результати зовнішнього аналізу, який проводиться для незалежної об'єктивної оцінки стану звітності й фінансового стану металургійного підприємства, відображаються внутрішніми аудиторами в аудиторському звіті та зовнішніми аудиторами в аудиторському висновку; результати оцінки кредитоспроможності підприємства комерційним банком містяться в кредитних справах.

Основні терміни та поняття

Системний підхід до аналізу; комплексний, системний економічний аналіз; повний економічний аналіз; етапи повного комплексного економічного аналізу; система показників діяльності; інформаційна модель; резерви; якісна та кількісна оцінка; класифікація показників діяльності; учасники ринку; експрес-аналіз.

Схожі статті

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 7.2. Етапи комплексного, системного економічного аналізу

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 6.2. Класифікація аналітичної інформації

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 3.1. Класифікація видів економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

Банківські операції - Ковальчук К. Ф. - 2.2. Об'єкт, предмет та суб'єкт економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 2.1. Поняття та роль категорій економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 2. Основні категорії економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - Розділ 3. Види економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Банківські операції - Ковальчук К. Ф. - 5.1. Форми організації економічного аналізу

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - ПЕРЕДМОВА

За останні роки з'явилося багато видань, присвячених аналізу діяльності підприємств. Але в них, головним чином, розглядаються питання фінансового...

-

Досвід вітчизняної та світової металургії свідчить про те, що з підвищенням одиничної потужності металургійного устаткування виникають нові технічні та...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

Банківські операції - Ковальчук К. Ф. - 5.2. Склад і структура організації економічного аналізу

Проведені дослідження свідчать, що багато авторів [28-32] розглядають теоретичні питання сутності та змісту категорії "організація економічного аналізу"...

-

Банківські операції - Ковальчук К. Ф. - 2.5. Методологія, методика та метод економічного аналізу

У літературних джерелах немає загальновизнаного формулювання терміна "методологія". її визначають: як вчення, науку про загальні методи; як комплекс...

Банківські операції - Ковальчук К. Ф. - 7.3. Класифікація показників діяльності металургійного підприємства