Банківські операції - Ковальчук К. Ф. - 8.2. Аналіз натуральних показників основної діяльності металургійного підприємства

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності ринку; порівняння попиту та пропозицій; оцінки ступеня задоволення попиту; оцінки використання виробничих потужностей; факторного аналізу результатів основної діяльності; оцінки роботи виробничих ділянок; визначення "вузьких" місць виробництва; оцінки впливу обсягів виробництва на дохід, собівартість продукції, прибуток та для інших аналітичних потреб.

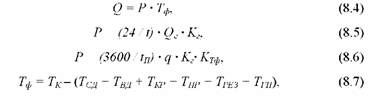

До натуральних показників належать: обсяг виробництва основних видів металопродукції (узагальнюючий показник); годинна або добова продуктивність металургійних агрегатів. У ході такого аналізу як допоміжні можуть використовуватися й трудові показники (тривалість робочого часу, простоїв та ін.). У процесі аналізу натуральних показників основної діяльності металургійного підприємства вони досліджуються в статиці та динаміці; оцінюється вплив факторів, що обумовили зміну узагальнюючих натуральних показників; вивчаються причини та досвід інших об'єктів аналізу; розробляються заходи щодо поліпшення виробничих показників. Вивчення впливу факторів здійснюється за допомогою вихідних моделей 8.4-8.7 і прийомів аналізу - ланцюгових підстановок, різниць або корреляційного методу:

Де Р - добова або годинна продуктивність металургійного агрегату, т/добу або т/годину;

Тф - фактичний (без простоїв) час роботи, діб або годин;

<2С - маса сировини, що переробляється за один цикл виробництва, т;

Г - тривалість одного циклу, годин;

К - коефіцієнт виходу годного, част. од.;

ГП - такт прокатки, секунд;

Д - маса однієї заготівки, т;

Ктф - коефіцієнт використання фактичного часу, част. од.; ТК - календарний час роботи, діб або годин;

Тсд,'ТВД ;Ткр ;ТПР ; ТРЕЗ ;ТГП - час простоїв відповідно: в святкові, вихідні дні; на капітальних, поточних ремонтах агрегату; гарячі; в резерві, діб або годин.

Вплив зміни часу роботи металургійного агрегату, який є кількісним фактором, на зміну обсягу виробництва у натуральному вимірі (±А(Зф) розраховується за моделлю:

Де Тфзеіт і Тфт - фактичний час роботи агрегату відповідно до звіту і плану в періоді, який аналізується, діб або годин;

Рпл - планова продуктивність агрегату, т/добу або т/годину.

Вплив зміни продуктивності металургійного агрегату, яка є якісним фактором або фактором інтенсивного характеру, на зміну обсягу виробництва в натуральних тоннах (±А()р) Розраховується за моделлю:

Де Рзеіт - продуктивність агрегату за звітом, т/добу або т/годину.

Перевірка результатів розрахунків факторного аналізу здійснюється за допомогою прийому балансової ув'язки:

Де ±А()АБС - абсолютне відхилення фактичного обсягу виробництва від запланованого, т.

При дослідженні динаміки обсягів виробництва базою для порівнянь замість планових є звітні показники за попередні періоди.

На подальших етапах аналізу виявляються причини зміни показників-факторів, проводиться факторний аналіз для визначення та оцінки резервів, розробляються заходи щодо збільшення обсягів основної діяльності металургійного підприємства.

Важливе значення має аналіз Номенклатури, Тобто переліку найменувань металопродукції. На підставі контрактів визначається детальний перелік металопродукції з визначенням обсягів виробництва й реалізації кожного її виду, або сортамент (асортимент) металопродукції. Кількісною характеристикою сортаменту (асортименту) є його структура, під якою розуміють питому вагу продукції окремого виду в загальному обсязі виробництва. Зміна сортаменту впливає на обсяги виробництва, собівартість металопродукції, прибуток від її реалізації, показники рентабельності.

Оцінка виконання планових завдань із Сортаменту Металопродукції здійснюється за допомогою методу найменшого числа, відповідно до якого у виконання плану з окремого виду металопродукції зараховується менший з двох (плановий або звітний) обсяги виробництва. Результати оцінки завдань використовуються для стимулювання персоналу. Виконання цих завдань є також умовою преміювання управлінського персоналу.

Оцінка впливу структурного зрушення визначається в такій послідовності:

- розраховуються планова та звітна структури металопродукції;

- перераховуються фактичні обсяги виробництва продукції кожного виду за умови збереження планової структури виробництва, тобто фактичний загальний обсяг виробництва перемножається на планову питому вагу конкретного виду продукції;

- результати попереднього розрахунку порівнюються з фактичним обсягом виробництва продукції конкретного виду, тобто з перерахованого обсягу вираховується фактичний обсяг за звітом; за отриманими абсолютними відхиленнями надається оцінка впливу структурного зрушення на зміну обсягу виробництва конкретного виду металопродукції в натуральному вимірі;

- розраховуються обсяги виробництва кожного виду металопродукції в умовних тоннах за планом і звітом на підставі натуральних тонн й коефіцієнтів, або сортаменту (що враховують складність виробництва продукції) та загальні обсяги виробництва в натуральних та умовних тоннах;

- визначається середній коефіцієнт трудомісткості за планом і за звітом як відношення сумарного обсягу виробництва в умовному вимірі до сумарного обсягу виробництва у натуральних (фізичних) тоннах;

- розраховується можливий обсяг виробництва металопродукції за звітом у натуральному вимірі за умови збереження планового сортаменту, тобто звітний обсяг виробництва в умовних або базових тоннах відноситься до планового середнього коефіцієнта трудомісткості;

- оцінюється вплив зміни сортаменту металопродукції на обсяг її виробництва (±А()Стр) зіставленням звітного обсягу виробництва у натуральних тоннах з можливим обсягом виробництва при збереженні планового сортаменту в натуральних тоннах ((З 'зеіт):

- розраховується середньозважена планова ціна фактично виготовленого сортаменту продукції (Ц '):

Де Ці Гш. - планова ціна /'-го виду металопродукції, грн./т;

(2іЗеіт - звітний обсяг виробництва /'-го виду металопродукції, т;

- здійснюється оцінка впливу зміни структурного зрушення на зміну обсягу виробництва продукції в вартісному вимірі (±АДСтр):

- визначаються з метою їхнього усунення зовнішні причини зміни значення показників (кон'юнктура ринку, зміна попиту на конкретні види металопродукції, форс-мажорні обставини, антидемпінгові процеси та ін.), а також внутрішні причини, які викликали погіршення показників (позапланові простої устаткування, організаційні недоліки, брак продукції, збільшення обсягів незавершеного виробництва, несвоєчасні введення нового устаткування або освоєння його виробничої потужності та ін.).

Для виявлення конкретних причин зміни показників-факторів, які вплинули на зміну обсягу виробництва, проводиться факторний аналіз продуктивності агрегату та часу його роботи з використанням прийому ланцюгових підстановок. Оцінка використання виробничої потужності агрегату, цеху, підприємства здійснюється за допомогою коефіцієнта використання потужності.

Резервами зростання обсягу виробництва металопродукції є: інтенсифікація операційних процесів; впровадження ресурсозберігаючих технологій; позапічна обробка чавуну та сталі; використання побічної продукції (металургійних і феросплавних шлаків, доменного газу); використання прогресивних методів проведення ремонтів, сіткового планування та управління, способу насунення нових вузлів та механізмів; комплексне використання сировини; оптимізація розкрою металу; ліквідація "вузьких" місць; пакетна прокатка та ін. [24].

Обсяги виробництва в натуральному вимірюванні готової (кінцевої в повному металургійному циклі) металопродукції аналізуються з угрупуваннями їх за:

- календарним періодом, тобто за місяцями (за рік), декадами (за місяць), добами (за декаду та місяць), для оцінки ритмічності виробництва;

- номенклатурними групами;

- розмірами (діаметр труб, товщина металевого листа та ін.). Аналіз обсягів відвантаженої готової кінцевої продукції здійснюється з угрупуванням їх за:

- календарним періодом (місяцями року, декадами місяця, добами);

- ринками збуту (далеке чи ближнє зарубіжжя, вітчизняний ринок);

- стандартами (для продукції на експорт).

Приклад угрупування металоподукції за стандартами наведений у таблиці 8.1.

Таблиця 8.1

АНАЛІЗ ДИНАМІКИ СТРУКТУРИ ВІДВАНТАЖЕННЯ МЕТАЛОПРОДУКЦІЇ ЗА СТАНДАРТАМИ

|

Стандарти |

Обсяг продукції, відвантаженої на експорт, т |

Питома вага, % | |||

|

Попередній період |

Поточний період |

Попередній період |

Поточний період |

Відхилення, + | |

|

Державний стандарт Росії (ГОСТ 8732) |

6000 |

9980 |

4,7 |

8,3 |

+3,6 |

|

АРІ 5 CT |

13800 |

12000 |

10,9 |

10,0 |

-0,9 |

|

АРІ 5L |

42605 |

40370 |

33,6 |

33,5 |

-0,1 |

|

DIN 2440 |

41585 |

3860 |

32,8 |

31,6 |

-1,2 |

|

За іншими стандартами |

22810 |

20000 |

18,0 |

16,6 |

-1,4 |

|

Разом |

126800 |

120410 |

100,0 |

100,0 |

0 |

Як видно з таблиці 8.1, постачання експортної металопродукції до Росії за її державним стандартом збільшились на 3,6 %. Зменшення обсягів та питомої ваги металопродукції за всіма іншими стандартами обумовлено відмовою іноземних покупців від частки замовлень внаслідок світової фінансової кризи.

Схожі статті

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 8.1. Аналіз вартісних показників основної діяльності

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

Банківські операції - Ковальчук К. Ф. - Розділ 1. Роль економічного аналізу в системі менеджменту

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 5.1. Форми організації економічного аналізу

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

Банківські операції - Ковальчук К. Ф. - 7.2. Етапи комплексного, системного економічного аналізу

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Банківські операції - Ковальчук К. Ф. - Частина 1. Наукові основи економічного аналізу

Розділ 1. Роль економічного аналізу в системі менеджменту Провідне місце економічного аналізу зумовлене його задачами в системі менеджменту суб'єктів...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

Банківські операції - Ковальчук К. Ф. - 6.2. Класифікація аналітичної інформації

Аналітична інформація - це сукупність знань, відомостей, що характеризують діяльність підприємства, організації. Складність виробничих та...

-

Банківські операції - Ковальчук К. Ф. - 6.1. Вимоги до економічної інформації

6.1. Вимоги до економічної інформації У постіндустріальній ері функціонування суб'єктів господарювання роль своєчасної та якісної інформації різко...

-

Банківські операції - Ковальчук К. Ф. - Розділ 6. Інформаційне забезпечення економічного аналізу

6.1. Вимоги до економічної інформації У постіндустріальній ері функціонування суб'єктів господарювання роль своєчасної та якісної інформації різко...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Досвід вітчизняної та світової металургії свідчить про те, що з підвищенням одиничної потужності металургійного устаткування виникають нові технічні та...

-

Банківські операції - Ковальчук К. Ф. - Розділ 3. Види економічного аналізу

3.1. Класифікація видів економічного аналізу Фінансово-господарська діяльність металургійних підприємств у ринкових умовах складна та багатогранна й...

-

Банківські операції - Ковальчук К. Ф. - 2.2. Об'єкт, предмет та суб'єкт економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

-

Банківські операції - Ковальчук К. Ф. - 2.1. Поняття та роль категорій економічного аналізу

2.1. Поняття та роль категорій економічного аналізу Теорія та метод економічного аналізу як науки та навчальної дисципліни відображаються в її...

Банківські операції - Ковальчук К. Ф. - 8.2. Аналіз натуральних показників основної діяльності металургійного підприємства