Аудит - Утенкова К. О. - Перевірка дотримання основних принципів бухгалтерського обліку і звітності

При оцінці якісних характеристик фінансової звітності аудитору потрібно врахувати вимоги П (С)БО 1 "Загальні вимоги до фінансової звітності". Зокрема, це дохідливість, достовірність, зіставність, доречність.

Перевірка дотримання основних принципів бухгалтерського обліку і звітності

Аудитор повинен встановити дотримання при складанні фінансової звітності таких принципів: автономності, безперервності діяльності, періодичності, історичної (фактичної) собівартості, нарахування та відповідності доходів і витрат, повного висвітлення, послідовності, обачності, превалювання сутності над формою, єдиного грошового вимірника.

Для встановлення реальності фінансової звітності та її доступності для користувачів аудитор повинен з'ясувати, чи містить вона такі дані, як: інформація щодо звітного і попереднього періоду; дату звітності і звітний період; валюту звітності та одиницю її виміру тощо. Важливою характеристикою фінансової звітності є її достовірність. Для встановлення чи спростування достовірності аудитор перевіряє:

У узгодженість ідентичних даних балансу і фінансових звітів різних форм;

У правильність розрахунків фінансових показників; У повноту охоплення всіх структурних підрозділів підприємства тощо.

Під час аудиту фінансової звітності необхідно розглянути такі питання:

1) підтвердити правильність ведення бухгалтерського обліку, класифікації та оцінки всіх видів активів підприємства, методика аудиту яких розглянути в темі "Аудит активів підприємства", що викладена вище;

2) підтвердити реальність розміру зобов'язань у фінансовій звітності, методика аудиту яких розглянута вище у темі "Аудит пасивів підприємства";

3) перевірити правильність і адекватність визначення власного капіталу, його структури та призначення;

4) встановити реальність і точність фінансових результатів діяльності підприємства, методика аудиту яких подана вище у темі: "Аудит витрат, доходів і фінансових результатів підприємства";

5) дослідити стан бухгалтерського обліку і звітності, а саме:

- проаналізувати форму ведення обліку на підприємстві;

- встановити відповідність бухгалтерського обліку вимогам П (С)БО та інших нормативних документів з питань організації обліку;

- встановити відповідність проведення річної інвентаризації вимогам чинного законодавства;

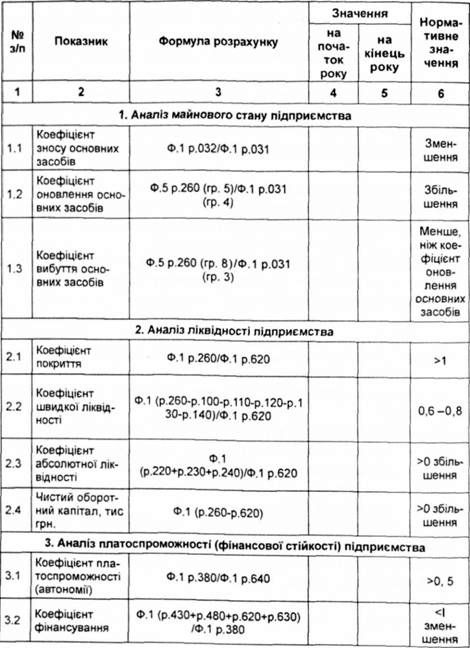

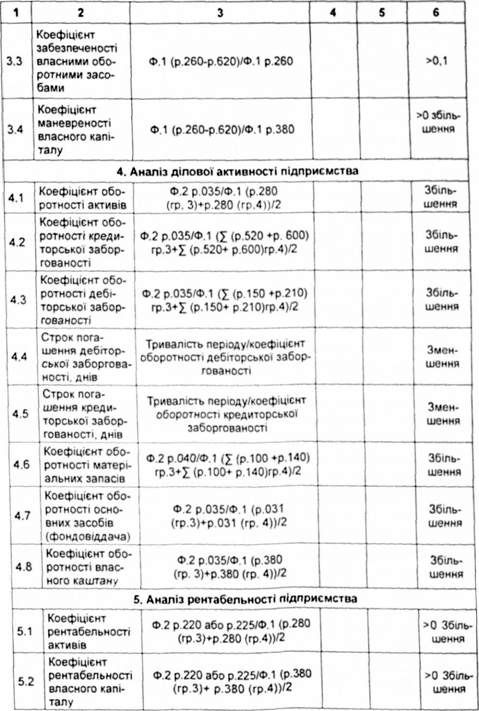

6) проаналізувати показники фінансового стану підприємства (табл. 10.1).

Таблиця 10.1 Аналіз фінансового стану підприємства

|

5.3 |

Коефіцієнт Рентабельності Діяльності |

Ф.2 р.220 або р.225/Ф.2 р.035 |

-0 Збільшення |

|

5.4 |

Коефіцієнт рентабельності Продукції |

Ф.2 р.100 (або р. 105)+ р.090-р.060/Ф.2 (р.040 +р.070+р.080) |

-0 Збільшення |

Аналіз фінансового стану підприємства - це дослідження низки показників, які відображають наявність, розміщення та використання фінансових ресурсів.

Необхідною умовою діяльності підприємства в ринковій економіці є сталий фінансовий стан, оскільки від цього залежать своєчасність і повнота погашення його зобов'язань перед працівниками щодо розрахунків з оплати праці, бюджетом, банками, постачальниками. Нераціональне використання фінансових ресурсів або їх брак негативно впливає на розрахунки підприємства з кредиторами, бюджетом тощо, є причиною погіршення результатів господарської діяльності.

Фінансовий стан підприємства залежить не лише від суми доходів, наявності засобів, а ще й від ефективного їх використання, тобто від якості фінансової роботи. А тому в умовах ринкової економіки виникає необхідність виявлення і мобілізації внутрішніх резервів поліпшення фінансового стану. Зважаючи на це, одним із важливих об'єктів аналізу є вивчення правильності використання фінансових ресурсів за цільовим призначенням.

Отримані коефіцієнти і показники необхідно порівняти із встановленими нормативними (оптимальними) критеріями, з даними за попередній період і аналогічними показниками на однотипних підприємствах або із середніми даними по галузі.

Отже, аудит фінансової звітності сприяє виявленню недоліків, попередженню банкрутства, визначенню перспектив розвитку виробництва в умовах конкурентної боротьби.

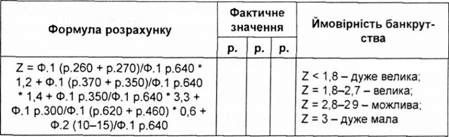

Для великих акціонерних товариств, що торгують своїми акціями на біржах, доцільно розраховувати індекс Альтмана, який дає змогу оцінити імовірність банкрутства. Індекс Альтмана являє собою функцію від деяких показників, які характеризують економічний потенціал підприємства та результати його роботи за минулий період (три роки). Методика його розрахунку подана нижче (табл. 10.2 і 10.3).

Таблиця 10.2. Розрахунок коефіцієнта ймовірності банкрутства

|

Алгоритм розрахунку показника |

Техніка розрахунку за даними фінансової звітності | |

|

К1 |

Балансовий прибуток / Середньорічна вартість активів |

Ф.1 ряд.350/Ф.1 ряд. 640 |

|

К2 |

Нерозподілений прибуток / Середньорічна вартість активів |

Ф.1 ряд. (370+350)/Ф.1 ряд.640 |

|

КЗ |

Власні оборотні активи / Середньорічна вартість активів |

Ф.1 ряд. (260+270)/Ф.1 ряд.640 |

|

К4 |

Виручка від реалізації / Середньорічна вартість активів |

Ф.2 ряд (10-15)/Ф.1 ряд.640 |

|

К5 |

Ринкова вартість акцій / Залучений капітал |

Ф.1 ряд. ЗОО/Ф.1 ряд. (620+480) |

Таблиця 10.3 Методика розрахунку Z-paxyнкy за три роки

Для акціонерних товариств, які не торгують своїми акціями на біржах розраховують коефіцієнт вірогідності банкрутства (К). Розрахунок можна представити формулою:

Методика розрахунку складових коефіцієнтів даного показника представлена у табл. 10.3, а інтерпретувати отримані результати необхідно за даними табл. 10.4.

Коефіцієнт ймовірності банкрутства (г-рахунок Альтмана):

Таблиця 10.3. Розрахунок коефіцієнта вірогідності банкрутства

|

Алгоритм розрахунку показника |

Методика розрахунку за даними фінансової звітності | |

|

К1 |

Обіговий капітал / Середньорічна вартість активів |

Ф.1 ряд.260/Ф.1 ряд.640 |

|

К2 |

Нерозподілений прибуток / Власний капітал |

Ф.1 ряд.350/Ф.1 ряд.380 |

|

КЗ |

Виручка від реалізації / Середньорічна вартість активів |

Ф.2 ряд. (10-15)/Ф.1 ряд.640 |

|

К4 |

Нерозподілений прибуток / Загальні витрати |

Ф.1 ряд. ЗбО/Ф.2 ряд. (040+090+070+080+140+160) |

Таблиця 10.4. Імовірність банкрутства відповідно до величини показника R

|

Величина R |

Ймовірність банкрутства, % |

|

Менше 0 |

Максимальна (90-100) |

|

0-0,18 |

Висока (60-60) |

|

0.18-032 |

Середня (35-50) |

|

0,32-042 |

Низька (15-20) |

|

Більше 0,42 |

Мінімальна (до 10) |

Схожі статті

-

Аудит - Утенкова К. О. - Проведення аналізу якісних характеристик фінансової звітності

При оцінці якісних характеристик фінансової звітності аудитору потрібно врахувати вимоги П (С)БО 1 "Загальні вимоги до фінансової звітності". Зокрема, це...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Аудит - Утенкова К. О. - 1. Загальні принципи аудиту фінансової звітності

1. Загальні принципи аудиту фінансової звітності Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати...

-

Аудит - Утенкова К. О. - Тема 9. Методи аудиту фінансової звітності та критерії її оцінювання

1. Загальні принципи аудиту фінансової звітності Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати...

-

Аудит - Утенкова К. О. - 2. Організація і методика аудиту фінансової звітності

1. Загальні принципи аудиту фінансової звітності Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати...

-

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 2. Основні принципи планування аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 1. Стадії аудиторської перевірки

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 3. Аудит фінансових результатів

Аудит фінансових результатів підприємства є однією з найважливіших процедур, яка потребує глибоких знань і значних інтелектуальних зусиль аудитора....

-

Аудит - Утенкова К. О. - Методика аудиту фінансових результатів

Аудит фінансових результатів підприємства є однією з найважливіших процедур, яка потребує глибоких знань і значних інтелектуальних зусиль аудитора....

-

Аудит - Утенкова К. О. - 3. Аудит дебіторської заборгованості

Відповідно до П (С)БО № 10 "Дебіторська заборгованість", дебіторами є юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству...

-

Аудит - Утенкова К. О. - Методика аудиту поточних біологічних активів

Стратегія проведення аудиту поточних біологічних активів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно...

-

Аудит - Утенкова К. О. - 1. Аудит операцій з основними засобами та іншими необоротними активами

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - Тема 6. Аудит активів підприємства

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 2. МЕТОДИКА АУДИТУ

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 2. Організація проведення внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 3. Аудиторський ризик

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - 1. Сутність і види аудиторських доказів

1. Сутність і види аудиторських доказів Відповідно до норм стандартів аудиту аудитор повинен отримати таку кількість аудиторських доказів, яка б...

-

Аудит - Утенкова К. О. - Тема 5. Аудиторські докази і аудиторський ризик

1. Сутність і види аудиторських доказів Відповідно до норм стандартів аудиту аудитор повинен отримати таку кількість аудиторських доказів, яка б...

-

Аудит - Утенкова К. О. - Методика аудиту доходів

Дохід являє собою збільшення активу або зменшення зобов'язань, що зумовлює зростання власного капіталу (крім зростання капіталу за рахунок внесків...

-

Аудит - Утенкова К. О. - 2. Аудит доходів підприємства

Дохід являє собою збільшення активу або зменшення зобов'язань, що зумовлює зростання власного капіталу (крім зростання капіталу за рахунок внесків...

-

Аудит - Утенкова К. О. - 1. Аудит витрат підприємства

1. Аудит витрат підприємства Діяльність будь-якого підприємства неможлива без витрат, що можуть бути пов'язані як із виробництвом, так і з управлінням...

-

Аудит - Утенкова К. О. - Тема 8. Аудит витрат, доходів і фінансових результатів

1. Аудит витрат підприємства Діяльність будь-якого підприємства неможлива без витрат, що можуть бути пов'язані як із виробництвом, так і з управлінням...

-

Аудит - Утенкова К. О. - 3. Аудит розрахунків з постачальниками і підрядниками

У процесі господарської діяльності підприємства вступають у взаємовідносини з постачальниками та підрядниками з приводу придбання запасів, основних...

-

Аудит - Утенкова К. О. - Методика аудиту власного капіталу

Стратегія проведення аудиту власного капіталу розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему...

Аудит - Утенкова К. О. - Перевірка дотримання основних принципів бухгалтерського обліку і звітності