Аудит - Утенкова К. О. - Методика аудиту фінансових результатів

Аудит фінансових результатів підприємства є однією з найважливіших процедур, яка потребує глибоких знань і значних інтелектуальних зусиль аудитора.

Фінансовим результатом діяльності підприємства, згідно з П(С)БО З "Звіт про фінансові результати", може бути прибуток або збиток.

Прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати, а збиток, у свою чергу, - це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Мета аудиту фінансових результатів відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає у висловленні аудитором незалежної професійної думки щодо правильності відображення у звітності підприємства інформації про фінансові результати діяльності підприємства.

Критерієм оцінки при аудиті даної ділянки буде виступати документ, який визначає методичні засади формування в обліку інформації про фінансові результати підприємства, а саме П (С)БО№3 "Звіт про фінансові результати".

Зважаючи на це, основними завданнями аудиту є:

1) контроль за дотриманням чинного законодавства щодо формування фінансових результатів та відображення інформації про витрати у фінансовій звітності підприємства;

2) встановлення повноти відображення фінансових результатів підприємства на рахунках бухгалтерського обліку тау фінансовій звітності;

3) перевірка законності і правильності формування фінансових результатів підприємства;

4) встановлення відповідності визначення фінансових результатів прийнятій на підприємстві обліковій політиці;

5) перевірка правильності оцінки у бухгалтерському обліку доходів і витрат для визначення фінансових результатів;

6) перевірка правильності обліку операцій, які привели до виникнення фінансових результатів;

7) перевірка правильності відображення в обліку списання збитків минулих періодів, довгострокової дебіторської заборгованості тощо;

8) встановлення дотримання підприємством межі звітного періоду та ін.

Об'єкти аудиту - фінансові результати підприємства (прибутки або збитки), операції пов'язані з їх формуванням.

Джерелами інформації аудиту фінансових результатів є: - вимоги нормативних документів, що регулюють облік фінансових результатів; - наказ про облікову політику; - установчі документи;

- первинні документи з обліку виробничих витрат, витрат діяльності, доходів та фінансових результатів;

- регістри синтетичного і аналітичного обліку по рахункам сьомого і дев'ятого класів;

- ф. 1 Баланс (річний і квартальні);

У ф.2 Звіт про фінансові результати (розділ І - містить інформацію про доходи і витрати підприємства з точки зору власника підприємства; розділ II - дає аналіз структури витратна виробництво, управління і збут за економічними елементами; розділ 111 - формується лише акціонерними товариствами і містить інформацію про прибутковість акцій);

У відповіді на залити аудитора;

- матеріали попередніх аудиторських перевірок та інших форм контролю.

Методика аудиту фінансових результатів

Стратегія проведення аудиту доходів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему внутрішнього контролю підприємства.

Під час перевірки фінансових результатів аудитор має керуватись П(С)БО 15 "Дохід", де відображено порядок формування інформації про доходи підприємства і її розкриття у фінансовій звітності та 11 (О БО 16 "Витрати", де викладено основні вимоги до визнання, складу і оцінки витрат, розкриття інформації про витрати у фінансовій звітності. У свою чергу, порядок складання Звіту про фінансові результати регламентується П(С)БО № 3 "Звіт про фінансові результати".

При здійсненні аудиту фінансових результатів необхідно пам'ятати, що діяльність будь-якого підприємства має дві складові: господарську діяльність (вартість активів задіяних у виробництві) та фінансову діяльність (величина використаних пасивів).

Від взаємодії цих елементів залежить фінансовий результат, тому перед початком перевірки аудитор має зрозуміти мету діяльності підприємства (отримання прибутку, завоювання ринку тощо). Тільки в цьому випадку можна зробити ефективний аудит фінансових результатів і підготувати аналіз показників, необхідних підприємству.

Методикою передбачено проведення аудиту фінансових результатів у послідовності, відображеній на рис. 8.1.

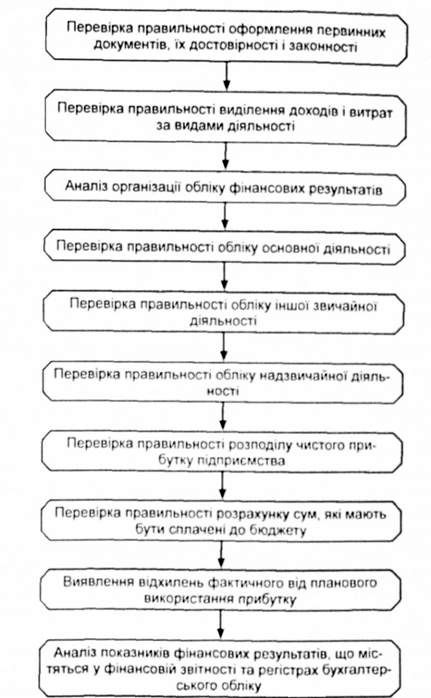

Рис 8.1. Алгоритм аудиту фінансових результатів

При перевірці первинних документів використовують описані в попередніх розділах методичні способи і прийоми дослідження документів. Перевірка правильності класифікації доходів і витрат за видами діяльності передбачає детальне вивчення наказу про облікову політику і порівняння його в частині порядку формування фінансових результатів з нормами чинного законодавства.

Аналіз організації обліку фінансових результатів здійснюється шляхом встановлення відповідності нормативним вимогам рахунків бухгалтерського обліку, що використовуються підприємством для відображення інформації про фінансові результати: відповідності облікових регістрів тощо.

Правильність узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій перевіряється за даними рахунку 79 "Фінансові результати". За кредитом даного рахунку аудитор перевіряє правильність відображених сум в порядку закриття рахунків обліку доходів, за дебетом - сум в порядку закриття рахунків обліку витрат, а також нарахованого податку на прибуток.

Достовірність визначення фінансових результатів перевіряють у розрізі субрахунків до рахунку 79:

791 "Результат операційної діяльності";

792 "Результат фінансових операцій";

793 "Результат іншої звичайної діяльності";

794 "Результат надзвичайних подій".

Правильність визначення загальної величини чистого прибутку (збитку) підприємством аудитор з'ясовує зіставленням дебетового та кредитового оборотів за рахунком 79 "Фінансові результати" за звітний період.

Якщо кредитовий оборот за рахунком 79 "Фінансові результати" буде більшим від дебетового обороту цього рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року, який при закритті рахунку 79 списується на рахунок 44 "Нерозподілені прибутки (непокриті) збитки".

Якщо сальдо за дебетом рахунку 79 "Фінансові результати" більше за сальдо за кредитом цього рахунку, то підприємство здійснило більше витрат, ніж отримало доходів, а тому отримало збитки, які мають бути відображені по дебету рахунку 44.

Перевіряють також дані рахунку 36 "Розрахунки з покупцями та замовниками", рахунку 64 "Розрахунки за податками і платежами" в розрізі субрахунків. Правомірність нарахування податку на додану вартість визначають за первинними документами - податковими накладними.

Аудит синтетичного обліку реалізації продукції при журнально-ордерній формі здійснюють на основі даних Головної книги, Журналу-ордеру, в якому записи із накопичувальних відомостей та реєстрів відображують підсумком за місяць.

Це здійснюється з метою встановлення достовірність накопичення даних щодо продажу окремих видів продукції за вилами реалізації, за підрозділами, які відпустили продукцію, а також аналітичного обліку розрахунків із заготівельними та іншими організаціями й особами.

Крім того, з'ясовують правильність щомісячного списання загальновиробничих витрат та приєднання до виробничої собівартості окремих видів продукції.

В цілому аудит фінансових результатів здійснюється в розрізі видів діяльності підприємства.

Типовими порушеннями в обліку фінансових результатів є такі:

Помилки в обліку операцій, які призвели до виникнення фінансових результатів;

Невірне визначення звітного періоду при формуванні фінансових результатів;

Помилки при закритті рахунків доходів і витрат на фінансові результати;

Невірне відображення у звітності фінансових результатів.

Схожі статті

-

Аудит - Утенкова К. О. - 3. Аудит фінансових результатів

Аудит фінансових результатів підприємства є однією з найважливіших процедур, яка потребує глибоких знань і значних інтелектуальних зусиль аудитора....

-

Аудит - Утенкова К. О. - Методика аудиту доходів

Дохід являє собою збільшення активу або зменшення зобов'язань, що зумовлює зростання власного капіталу (крім зростання капіталу за рахунок внесків...

-

Аудит - Утенкова К. О. - 2. Сутність аудиту

Термін аудит походить від латинського audio - "слухати". Економічна наука по-різному тлумачить термін "аудит". Класичним вважається визначення, дане...

-

Аудит - Утенкова К. О. - Методика аудиту розрахунків з оплати праці

Стратегія проведення аудиту розрахунків з оплати праці розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно...

-

Аудит - Утенкова К. О. - 4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - Тема 1. Сутність, предмет, метод і об'єкти аудиту

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 1. Передумови виникнення аудиту в Україні

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - Тема 4. Планування, стадії і методичні прийоми аудиту

1. Стадії аудиторської перевірки Аудиторська перевірка - це складний і багатогранний процес, який складається з великої кількості різнорідних процедур, а...

-

Аудит - Утенкова К. О. - 3. Реалізація результатів внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - Методика аудиту витрат

Стратегія проведення аудиту витрат розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему...

-

Аудит - Утенкова К. О. - Тема 8. Аудит витрат, доходів і фінансових результатів

1. Аудит витрат підприємства Діяльність будь-якого підприємства неможлива без витрат, що можуть бути пов'язані як із виробництвом, так і з управлінням...

-

Аудит - Утенкова К. О. - 2. Організація проведення внутрішнього аудиту

З метою здійснення внутрішнього аудиту підприємство може створювати аудиторську службу або наймати внутрішніх аудиторів. У ході своєї діяльності...

-

Аудит - Утенкова К. О. - 1.2. Організація і методика аудиту нематеріальних активів

Згідно з П (С)БО № 8 "Нематеріальні активи" "нематеріальний актив" - немонетарний актив, який не має матеріальної форми, може бути ідентифікований...

-

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - МОДУЛЬ 2. МЕТОДИКА АУДИТУ

Тема 6. Аудит активів підприємства 1. Аудит операцій з основними засобами та іншими необоротними активами 1.1. Організація і методика аудиту основних...

-

Аудит - Утенкова К. О. - 1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - МОДУЛЬ 1. ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ АУДИТУ

Ринкові відносини, що склались у реформованому аграрному секторі України, обумовили потребу удосконалення національної системи фінансово-економічного...

-

Аудит - Утенкова К. О. - 2. Аудит доходів підприємства

Дохід являє собою збільшення активу або зменшення зобов'язань, що зумовлює зростання власного капіталу (крім зростання капіталу за рахунок внесків...

-

Аудит - Утенкова К. О. - 4. Класифікація аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - Методика аудиту дебіторської заборгованості

Стратегія проведення аудиту дебіторської заборгованості розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно...

-

Аудит - Утенкова К. О. - 5. Нормативне регулювання аудиту в Україні

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - 3. Предмет, метод і об'єкти аудиту

Аудит як вид діяльності має свій предмет, метод, за допомогою якого вивчає предмет, та об'єкт. Предметом аудиту є стан економічних, організаційних,...

-

Аудит - Утенкова К. О. - Методика аудиту розрахунків з постачальниками і підрядниками

Стратегія проведення аудиту розрахунків з постачальниками і підрядниками розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії...

-

Аудит - Утенкова К. О. - Методика аудиту позик банку

Стратегія проведення аудиту позик банку розробляється виходячи із норм МСА 300 "Планування", На підготовчій стадії аудиту необхідно оцінити систему...

-

Аудит - Утенкова К. О. - Методика аудиту власного капіталу

Стратегія проведення аудиту власного капіталу розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити систему...

-

Аудит - Утенкова К. О. - Методика аудиту поточних біологічних активів

Стратегія проведення аудиту поточних біологічних активів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно...

-

Аудит - Утенкова К. О. - 3. Аудит розрахунків з постачальниками і підрядниками

У процесі господарської діяльності підприємства вступають у взаємовідносини з постачальниками та підрядниками з приводу придбання запасів, основних...

-

Аудит - Утенкова К. О. - 5. Аудит іншої кредиторської заборгованості

Стратегія проведення аудиту розрахунків з оплати праці розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно...

-

Аудит - Утенкова К. О. - 3. Аудиторський ризик

Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити...

-

Аудит - Утенкова К. О. - Методика аудиту виробничих запасів

Стратегія проведення аудиту виробничих запасів розробляється виходячи із норм МСА 300 "Планування". На підготовчій стадії аудиту необхідно оцінити...

Аудит - Утенкова К. О. - Методика аудиту фінансових результатів