Політична економія - Щетинін А. І. - 10.3. Продукт підприємства і складові його вартості

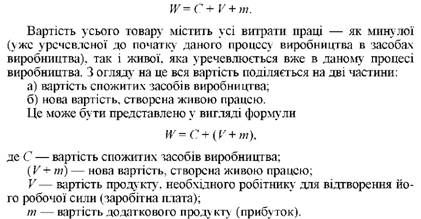

У результаті процесу виробництва, який здійснюється на підприємстві, створюються певні матеріальні блага. Вони мають форму товару, а отже, і вартість. Вартість виробленої на підприємстві продукції складається із засобів виробництва, спожитих у процесі виготовлення товарів, заробітної плати, а також додаткового продукту. У вигляді формули вартість може бути подана в такий спосіб:

Вироблена на підприємстві продукція, а вона являє собою валову продукцію підприємства, реалізується на ринку і зовні вартість виступає у вигляді валової виручки. З цієї виручки частину, яка дорівнює вартості спожитих факторів виробництва, слід знову повернути у виробництво для того, щоб мати можливість знову випускати продукцію. Ця частина вартості дорівнює вартості спожитого капіталу і подана витратами, які складаються з витрат на засоби виробництва і заробітну плату. Ці витрати в процесі функціонування підприємства відокремлюються і виступають як собівартість.

Собівартість являє собою грошову форму всіх поточних витрат, які несе підприємство у зв'язку з виготовленням та реалізацією продукції. Вона формується поступово, на певних послідовних стадіях виробничого процесу, тому виділяють кілька видів собівартості.

Перш за все, виділяють Виробничу собівартість, яка включає всі витрати підприємства на виготовлення продукції. Вони включають витрати, пов'язані з безпосереднім випуском продукції і представлені витратами на засоби виробництва та на заробітну плату. Ці витрати за їх економічним змістом часто називають основними або прямими. Окрім цього, підприємство несе витрати, пов'язані з організацією управління, технічною підготовкою виробництва, витрати на охорону праці, утримання офісів тощо. Ці витрати називають непрямими або накладними.

Інший вид собівартості виділяють у зв'язку з тим, що окрім витрат, необхідних для випуску продукції, є ще витрати, пов'язані з її реалізацією. Якщо останні додати до виробничої собівартості, то отримаємо Комерційну або Повну собівартість.

Собівартість продукції є однією з найважливіших категорій, бо вона є складовою вартості, і чим меншою буде собівартість, тим відносно більшим буде додатковий продукт. Це обумовлює необхідність постійного обліку й аналізу собівартості. Для цього визначають структуру собівартості і розглядають її під різним кутом зору.

Структура собівартості буде різною на підприємствах різних галузей, бо вони відрізняються між собою за технологією виробництва, ступенем його складності тощо. Це чітко відображається в собівартості. Так, у металургійній промисловості значними будуть витрати на сировину, матеріали, паливо, енергію. У вугільній промисловості основну частину витрат складають витрати на заробітну плату робітників, а витрати на сировину і матеріали значно менші.

Перш за все, структуру собівартості обраховують за елементами витрат. Вона включає такі елементи:

O сировина і основні матеріали;

O допоміжні матеріали;

O паливо;

O електроенергія;

O амортизація основних фондів;

O заробітна плата (основна і додаткова);

O соціальне страхування;

O інші витрати.

Характеристика витрат за їх елементами дає можливість визначити витрати основних видів ресурсів та найбільш оптимальні варіанти зменшення собівартості. Наприклад, якщо це металургійне підприємство, то пошук найважливіших шляхів зменшення собівартості буде пов'язаний з такими елементами, як сировина, паливо, електроенергія.

Залежно від призначення витрат їх групують у структуру собівартості за статтями калькуляції. Це ті самі витрати, але вони згруповані в інший спосіб. Так, якщо собівартість розрахована за елементами витрат, включає такий елемент, як заробітна плата (без поділу заробітної плати на заробітну плату основних і допоміжних працівників), то в статтях калькуляції вони будуть записані як окремі витрати. Це дає можливість проаналізувати, яку частину становлять витрати на заробітну плату основних робітників і яку частину становлять витрати на заробітну плату допоміжних працівників у собівартості загалом. А на цій основі можна робити певні висновки і визначати шляхи зменшення собівартості. Наприклад, якщо частина заробітної плати допоміжних працівників буде занадто великою, то це буде свідчити про слабку механізацію допоміжних робіт або про їх низьку організацію. Оскільки формування калькуляційних статей витрат визначається самим підприємством під час здійснення внутрішнього бухгалтерського аналізу, то це дає можливість оперативно і під різними кутами зору подивитись на витрати, які формують собівартість продукції.

Зниження собівартості має велике значення як для підприємства, так і для суспільства загалом. У разі зменшення витрат, які формують собівартість, і за відносної незмінності цін на продукцію підприємства, воно отримує додатковий прибуток. Це стає потужним стимулом для підприємства в його боротьбі за зменшення собівартості.

Для суспільства цей процес теж є дуже важливим, бо зменшення собівартості стає базою можливого зниження цін і вирішення на цій основі низки соціальних питань, які так чи інакше пов'язані з цінами. Поряд з цим зменшення собівартості означає більш економне, більш ефективне використання ресурсів, що в умовах їх обмеженості набуває суттєвого значення.

Шляхи зниження собівартості дуже різноманітні. Вони охоплюють як питання, пов'язані із самим виробництвом продукції (економія сировини та матеріалів, наукова організація праці робітників, удосконалення управління тощо), так і з процесом доставки продукції до споживача (зменшення витрат на транспортування, зберігання, організацію процесу реалізації товару і т. ін.).

Класифікація витрат, яка наведена вище, широко застосовувалась у практиці господарювання ще в соціалістичному минулому України. З переходом до ринкових відносин у практику стали входити й ті групування витрат, які поширені на заході. У практиці західних фірм усі витрати поділяють на Внутрішні та Зовнішні, а також на Постійні та Змінні.

Внутрішні (або неявні) Витрати являють собою витрати тих факторів виробництва, які перебувають у власності підприємства. Це не-оплачувані витрати, бо вони пов'язані з використанням власних ресурсів. До внутрішніх витрат слід віднести, наприклад, витрати, що виникають у зв'язку з використанням власного приміщення, використанням підприємцем власних підприємницьких здібностей. Величина цих витрат вимірюється тим доходом, який би отримав власник цих ресурсів у тому разі, коли б він їх надав іншим для використання. Наприклад, власник здав би в оренду власне приміщення й отримав би орендну плату. Розмір цієї не отриманої орендної плати і буде складати вартість внутрішніх витрат за цим ресурсом.

Зовнішні витрати - це витрати, які пов'язані з оплатою ресурсів, що не знаходяться у власності підприємця. Оскільки ці витрати відображаються в процесі бухгалтерського обліку, то їх називають ще бухгалтерськими витратами. Ці витрати за умов незмінності характеристики виробництва, тобто за умов, коли основні засоби виробництва (будівлі, обладнання, верстати тощо) використовуються в незмінному обсязі, поділяють на постійні та змінні витрати.

Постійні витрати являють собою ті витрати, що підприємство несе незалежно від обсягів виробництва. Це може бути, наприклад, амортизація основного капіталу, оплата службовців, виплата орендної плати тощо. Змінні витрати - це ті витрати, які змінюються залежно від обсягів виробництва. До них слід віднести плату за сировину, електроенергію, заробітну плату робітників тощо.

Поділ витрат на змінні та постійні пов'язаний з тим, що в умовах ринкової економіки фірма (підприємство) постійно шукає ту межу в організації випуску продукції, за якою починається прибуток. Справа в тому, що в розрахунку на одиницю продукції змінні витрати спочатку зростають спадними темпами. Наприклад, якщо підприємство замість однієї одиниці товару випустило дві одиниці товару, то змінні витрати хоч і збільшилися загалом, але на одиницю товару вони зменшилися. Це зростання змінних витрат спадними темпами буде мати місце до певної межі. У межах цього спадного зростання змінних витрат фірма і вибирає собі той обсяг випуску продукції, який у разі бажаної ринкової ціни на товар буде давати прибуток.

Подальше збільшення випуску продукції збільшує і постійні витрати, але за названою вище межею вони будуть зростати підвищеними темпами, а це буде означати, що вартість кожної додатково виробленої одиниці продукції буде зростати. За цих умов, у разі незмінності ринкової ціни, виробництво додаткових одиниць продукції буде менш прибутковим, а за певних умов і збитковим. Проте ця ситуація може бути протилежною, якщо відбудеться достатньо помітне зростання ринкових цін на дану продукцію. Отже, підприємець, змінюючи обсяги тієї продукції, яку він випускає, може певною мірою регулювати змінні витрати, збільшуючи або зменшуючи їх.

Під час здійснення бухгалтерського обліку постійні витрати відносять до непрямих (накладних) витрат. Це амортизація, оплата службовців, орендна плата тощо. Змінні витрати класифікуються в бухгалтерському обліку як прямі витрати, матеріальні витрати (сировина, матеріали), оплата праці найманих робітників, транспортні витрати тощо.

У сукупності змінні й постійні витрати становлять валові витрати підприємства. Зі збільшенням випуску продукції валові витрати зростають, але при цьому (у короткостроковому періоді, тобто коли основні параметри виробництва є фіксованими, незмінними) постійні не змінюються, а змінні зростають.

Проте для аналізу й оперативного регулювання витрат, які несе підприємство у зв'язку зі зміною обсягів виробництва, розраховують Середні постійні витрати і середні змінні витрати.

Середні постійні витрати розраховуються за формулою

Зрозуміло, що в умовах незмінності основних параметрів виробництва (окрім змін у випуску продукції) середні постійні витрати на одиницю продукції будуть зменшуватися зі збільшенням випуску продукції.

Середні змінні витрати розраховують за формулою

Згідно із законом спадної віддачі факторів виробництва, середні змінні витрати на одиницю продукції до певної межі будуть зменшуватися зі збільшенням обсягів випуску продукції. Потім (за цією межею), відповідно до закону спадної віддачі, середні змінні витрати почнуть збільшуватися зі зростанням обсягів виробництва продукції.

Схожі статті

-

1. Сутність і функції ринку. 2. Конкуренція і моделі ринків. 3. Класифікація ринків і загальні основи їх функціонування. 4. Інфраструктура ринку. 8.1....

-

Політична економія - Щетинін А. І. - 2.2. Суспільне виробництво. Суспільний продукт та його форми

Кожен окремий процес праці, по суті, є процесом виробництва, бо його наслідком є створення матеріальних благ, необхідних людині для існування. Але процес...

-

Підприємницька діяльність, як правило, реалізується через певну соціально-економічну форму. У сучасній ринковій економіці такою найбільш загальною формою...

-

В умовах суспільного виробництва, особливо в умовах товарного, виробничі відносини часто виступають у перетвореній формі, яка вуалює, приховує їх дійсну...

-

Товар - Це продукт праці, який задовольняє будь-яку потребу людини й призначений для обміну шляхом купівлі-продажу. Товар, як і все сутнє у цьому світі,...

-

Політична економія - Щетинін А. І. - 5.2. Товарне виробництво, умови та причини його виникнення

Протилежністю натурального виробництва є товарне виробництво. Воно являє собою таке виробництво, продукти якого призначені для продажу. Отже, на відміну...

-

Політична економія - Щетинін А. І. - 2.1. Поняття виробництва та його фактори. Продуктивні сили

1. Поняття виробництва та його фактори. Продуктивні сили. 2. Суспільне виробництво. Суспільний продукт та його форми. 3. Виробничий потенціал суспільства...

-

1. Поняття виробництва та його фактори. Продуктивні сили. 2. Суспільне виробництво. Суспільний продукт та його форми. 3. Виробничий потенціал суспільства...

-

Політична економія - Щетинін А. І. - 8.1. Сутність і функції ринку

1. Сутність і функції ринку. 2. Конкуренція і моделі ринків. 3. Класифікація ринків і загальні основи їх функціонування. 4. Інфраструктура ринку. 8.1....

-

Як уже було розглянуто вище, єдиним джерелом вартості є праця. Саме вона створює нову вартість, водночас переносячи на новий продукт вартість спожитих у...

-

Політична економія - Щетинін А. І. - 6.2. Робоча сила як товар. Процес створення додаткової вартості

Перш ніж розкрити питання про те, як же вирішуються суперечності загальної формули капіталу, розглянемо таке поняття, як Робоча сила. Робоча сила - це...

-

Політична економія - Щетинін А. І. - 10.1. Підприємництво, його суть та принципи організації

1. Підприємництво, його суть та принципи організації. 2. Підприємство як первинна ланка економіки. Соціально-економічна Характеристика підприємства. 3....

-

Політична економія - Щетинін А. І. - 5.4. Теорії вартості

Вартість товару - надзвичайно важлива економічна категорія, яка, щоправда, у формі свого зовнішнього прояву - мінової вартості - привертала увагу...

-

Політична економія - Щетинін А. І. - 7.1. Витрати виробництва, їх сутність і види

1. Витрати виробництва, їх сутність і види. 2. Прибуток як перетворена форма додаткової вартості. Норма і маса прибутку. 3. Середня норма прибутку й...

-

Політична економія - Щетинін А. І. - РОЗДІЛ 7.ВИТРАТИ ВИРОБНИЦТВА І ПРИБУТОК

1. Витрати виробництва, їх сутність і види. 2. Прибуток як перетворена форма додаткової вартості. Норма і маса прибутку. 3. Середня норма прибутку й...

-

1. Домогосподарство і його місце в економічній системі суспільства. 2. Доходи домогосподарств і їх розподіл. 3. Витрати та заощадження домогосподарств....

-

Політична економія - Щетинін А. І. - 5.5. Еволюція форм вартості і виникнення грошей

У сучасному світі панівною формою суспільного виробництва є товарне виробництво. Його найголовнішими базовими категоріями виступають товар і гроші....

-

Політична економія - Щетинін А. І. - 3.2. Закон зростання потреб і механізм його дії

Свої потреби людина в переважній більшості випадків задовольняє завдяки процесу праці, а в більш узагальненому визначенні - через процес суспільного...

-

Політична економія - Щетинін А. І. - 8.3. Класифікація ринків і загальні основи їх функціонування

Вище ринок було розглянуто як механізм забезпечення саморегулювання суспільного виробництва, що здійснюється на товарній основі. Але поряд із цим...

-

Політична економія - Щетинін А. І. - 8.2. Конкуренція і моделі ринків

Термін конкуренція походить від латинського слова Concurrentia, що означає змагання, суперництво. Це суперництво закладено в природі людини, яка прагне,...

-

Політична економія - Щетинін А. І. - РОЗДІЛ 3. ЕКОНОМІЧНІ ПОТРЕБИ ТА ІНТЕРЕСИ

1. Економічні потреби, їх суть і структура. 2. Закон зростання потреб і механізм його дії. 3. Економічні інтереси, їх сутність і структура. 4. Економічні...

-

Політична економія - Щетинін А. І. - Індивідуальне підприємство

Воно створюється і функціонує на базі приватної (особистої) власності громадян. Його виключною особливістю є те, що індивідуальне підприємство базується...

-

Політична економія - Щетинін А. І. - 3.1. Економічні потреби, їх суть і структура

1. Економічні потреби, їх суть і структура. 2. Закон зростання потреб і механізм його дії. 3. Економічні інтереси, їх сутність і структура. 4. Економічні...

-

Політична економія - Щетинін А. І. - 7.4. Теорії прибутку

Як зрозуміло з вищевикладеного матеріалу, прибуток, як і додаткова вартість, виражає виробничі відносини між найманими робітниками і власниками засобів...

-

Політична економія - Щетинін А. І. - 7.3. Середня норма прибутку й утворення ціни виробництва

Аналіз капіталістичного виробництва, зроблений К. Марксом, є великим науковим досягненням. Це визнають усі науковці, за винятком хіба що тих, хто...

-

Визначені в першому розділі прості моменти процесу праці, а саме робоча сила, предмети праці і засоби праці, в економічній літературі визначаються ще як...

-

Політична економія - Щетинін А. І. - 5.1. Натуральне виробництво і його особливості

1. Натуральне виробництво і його особливості. 2. Товарне виробництво, умови та причини його виникнення. 3. Товар і його властивості. Закон вартості і...

-

Політична економія - Щетинін А. І. - Засіб нагромадження

Суть функції грошей як засобу нагромадження, утворення скарбів, полягає в тому, що гроші залишають сферу обігу й перетворюються на скарб. Цю функцію...

-

Політична економія - Щетинін А. І. - 4.2. Виробничі відносини в економічній системі

У процесі суспільного виробництва між людьми складаються виробничі, або економічні, відносини. Вони є прямим наслідком того, що виробництво завжди...

-

Політична економія - Щетинін А. І. - 4.1. Економічна система і її суть

1. Економічна система і її суть. 2. Виробничі відносини в економічній системі. 3. Відносини власності як визначальний елемент системи економічних...

Політична економія - Щетинін А. І. - 10.3. Продукт підприємства і складові його вартості