Платіжні системи - Пиріг С. О. - 3.1.3. Банківська платіжна картка

Банківська платіжна картка (БПК) - це персоніфікована пластикова картка з магнітною смугою або чіп-модулем, яка є ключем доступу до управління банківським рахунком і надає її власнику можливість безготівкової оплати товарів або послуг в різних торгових і сервісних підприємствах, що приймають картки до оплати, одержувати готівку у відділеннях банків і в банкоматах, а також користуватися іншими додатковими послугами та певними перевагами.

З'явившись в середині минулого століття, банківські картки набули поширення в більш як 200 країнах світу і стали невід'ємним атрибутом цивілізованої людини.

Сьогодні банківські картки виступають ключовим елементом електронних банківських систем, все більш активно витісняючи звичні чекові книжки та готівку. Та особливість, що на картці міститься певна інформація, яка необхідна для доступу до рахунку в банку, проведення розрахунків за товари та послуги, а також зняття готівки, дозволяє ЇЙ слугувати простим і прогресивним засобом в організації безготівкових розрахунків.

Крім того, що банківська пластикова картка надає цілодобовий доступ до банківського рахунку, в держателя такої картки з'являється цілий ряд переваг. Повний перелік цих переваг залежить від типу картки. Проте якою б не була картка, її переваги перед готівкою такі:

Надійність. Втрата банківської картки не означає, що гроші пропали. Картку можуть вкрасти, її можна втратити, вона може згоріти при пожежі, але гроші все одно зберігатимуться на банківському рахунку. Якщо навіть хтось і заволодіє карткою, він не зможе скористатися грошовими коштами внаслідок надійного захисту.

> Зручність. У держателя картки зникають проблеми, пов'язані із здачею при розрахунку за товари та послуги. Йому не зможуть видати фальшиві купюри, обрахувати і недодати здачу, і розміри гаманця не будуть змінюватись від розміру суми на картці.

> Простота. При виїзді за кордон у держателя банківської картки виникають набагато менше проблем, ніж при вивезенні готівки. Картка є ключем доступу до грошових коштів на банківському рахунку, а значить, йому не треба її декларувати. Так само відпадає необхідність обміну валюти на місцеву, оскільки при оплаті товарів і послуг конвертація Здійснюється автоматично.

> Економія. При здійсненні валютно-обмінних операцій за межами України витрати, пов'язані з цим, знижуються, оскільки конвертація здійснюється за більш вигідним курсом, ніж в обмінних пунктах.

> Дохід. На відміну від готівки, кошти, розміщені на рахунку в банку, яким користується держатель при проведенні операцій з використанням картки, приносять додатковий дохід у вигляді відсотків на залишок коштів.

> Контроль. Маючи картку, дуже зручно контролювати сімейний бюджет і вести домашню бухгалтерію. Держателю картки не треба згадувати скільки і на що він витратив коштів, оскільки завжди можна отримати виписку з рахунку.

Залежно від типу розрахункової схеми розрізняють кредитні і дебетові картки.

Кредитна картка - це універсальний платіжний засіб, за допомогою якого власник картки може здійснювати платежі за товари і послуги і отримувати готівку не тільки за рахунок власних коштів, але й за рахунок кредиту, наданого банком (рис. 3.8).

Головна особливість кредитної картки - відкриття банком кредитної лінії, яка використовується автоматично кожного разу, коли здійснюється придбання товару або береться кредит у грошовій формі (видача готівки). Кредитна лінія діє в межах встановленого банком ліміту. В деяких системах банківська кредитна картка може використовуватись для пільгової оплати деяких видів послуг, а також для отримання грошей в банківських автоматах.

Ліміт кредитування визначається банком-емітентом кожному власнику картки індивідуально, залежно від фінансового стану клієнта і Його кредитної історії. Після закінчення звітного місяця клієнт одержує виписку за рахунком, де вказується, яку частку використаного кредиту він повинен відшкодувати для відновлення кредитного ліміту.

Банк-емітент, як правило, встановлює конкретні терміни повернення кредиту клієнтом. У разі затримки повернення кредиту, банк має право стягувати наперед обумовлені з клієнтом відсотки за кожний день прострочення.

Умови надання кредиту та порядок здійснення платежів за кредитними картками визначають банки-емітенти. Вони можуть помітно відрізнятися залежно від окремих емітентів. Так, за одними картками наданий платіжний кредит повинен бути погашений протягом місяця, а за іншими здійснені платежі протягом 25 днів взагалі не вважаються кредитом і за ними не стягується відсоток. За одними картками разові платежі можуть обмежуватися певними сумами, за другими - ні, а тільки загальним лімітом кредитної лінії, за третіми може допускатися навіть перевищення цього ліміту. Конкурентна боротьба між банками за своїх клієнтів змушує їх постійно вдосконалювати кредитні картки та робити їх дедалі привабливішими для клієнтів.

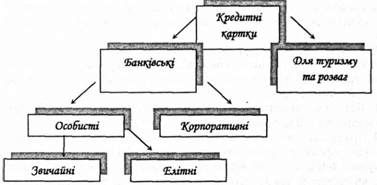

Розглянемо більш детально види кредитних карток (рис. 3.9) і дамо їм коротку характеристику.

Кредитні картки можна поділити на дві групи - банківські картки та картки для туризму і розваг. Банківські картки можуть бути особистими та корпоративними.

Рис. 3.9. Види кредитних карток

Особиста картка (індивідуальна) видається окремим клієнтам банку (емітовані на фізичну особу) і може бути "Стандартною" (звичайною), тобто розрахованою на масовий ринок, або "Золотою" (елітною), розрахованою на громадян з великими доходами і високим кредитним рейтингом. Елітні (привілейовані) картки призначені для осіб з високою кредитоспроможністю і передбачають для їх власників багато додаткових послуг та пільг.

Корпоративна картка видається працівникам юридичної особи (фірми, організації і т. і.) для оплати витрат, пов'язаних з їх господарською діяльністю та зі службовими відрядженнями. На основі корпоративної картки організація може видавати індивідуальні картки вибраним особам (керівникам або цінним співробітникам). їм відкривають персональні рахунки, "прив'язані" до корпоративного карткового рахунку. Власниками рахунків корпоративних карток є юридичні особи. Відповідальність перед банком за корпоративним рахунком несе організація, а не індивідуальні власники корпоративних карток.

Картки для туризму і розваг ~ випускаються компаніями, які спеціалізуються на обслуговуванні туристичних послуг, наприклад American Express та Diners Club. Картки приймаються до обслуговування сотнями тисяч торгівельних і сервісних підприємств у всьому світі для оплати товарів і послуг, а також надають власникам пільги на бронювання авіаквитків, номерів у готелях, отримання знижок з ціни товару, страхуванню життя та ін.

Головні відмінності цього виду карток від банківських кредитних карток - відсутність разового ліміту на покупки і обов'язок власника картки погасити заборгованість протягом місяця без права пролонгувати кредит. У випадку прострочення платежу з власника картки стягується підвищений відсоток.

Механізм розрахунків на основі кредитних карток

Розглянемо послідовність операцій, які виконуються суб'єктами платіжної системи в процесі надання послуг і придбання товарів за допомогою кредитних карток:

1. Бажаючи здійснити покупку (або оплатити отриману послугу), держатель картки дає її продавцеві.

2. Продавець повинен переконатися у можливості здійснення угоди. Для цього він перевіряє справжність картки І правомірність розпорядження нею покупцем {візуально - чи відповідає картка специфікаціям платіжної системи, чи співпадає зовнішність пред'явника картки з зображенням на фотокартці (якщо така присутня), або за допомогою POS-терміналу термінал зчитує номер картки і перевіряє, чи не має її в стоп-листі) і, за необхідністю (якщо сума угоди не перевищує ліміту платіжної системи), проводить авторизацію (голосову по телефону або через POS-термінал) (рис. 3.10). При прийнятті рішення банк-еквайєр керується даними, які надійшли від точки обслуговування, а також інформацією про держателя картки, його ліміти, здійсненні угод, що зберігаються в базі даних. Ця інформація може знаходитися або в базі банка-еквайєра, або процесинового центру, або банка-емітента. Місце розташування інформації залежить від конкретної організації зберігання даних в платіжній системі на даний момент. При перевищенні ліміту платіжної системи еквайєр обов'язковому порядку повинен передати запит на авторизацію платіжнії системі, яка і здійснює прийняття рішення.

Якщо виникають сумніви продавець має право вимагати пред'явлення документу, що підтверджує особу, а, у випадку його відсутності відмовитися від здійснення угоди.

3. Впевнившись у тому, що угода може бути здійснена, продавець оформляє чек (сліп), при цьому переносить на нього дані з картки. При ручній обробці для цього використовують імпринтер, де держатель картки потім підписується (найчастіше три екземпляра чека) і продавець зобов'язаний перевірити, чи підпис на сліпі співпаданя зі зразком підпису на картці (підпис на картці є обов'язковим).

При автоматичній обробці чек друкується у двох екземплярах POS-термІналом, які підписуються покупцем: 1-й видається покупцю, а 2-й чек залишається у продавця (підприємства).

4. Картка, придбаний товар і 1-й екземпляр чека передаються покупцеві.

5. У кінці дня точка обслуговування пересилає в банк-еквайєр відомості про трансакції за день (при обробці вручну пересилання може здійснюватися один раз в декілька днів). При цьому у випадку ручної обробки пересилаються екземпляри сліпів, а при автоматичній обробці POS-термінал передає каналом зв'язку накопичені за день дані.

6. Банк-еквайєр перевіряє трансакції і здійснює розрахунки з точкою обслуговування (робить перерахунок коштів на її розрахунковий рахунок). Трансакції, які стосуються держателів карток - клієнтів інших емітентів, передаються в процесинговий центр.

7. Процесинговий. центр проводить обробку переданих банками-еквайєрами трансакцій і формує звітні дані для проведення взаеморозрахунків між банками - учасниками платіжної системи. Загальні підсумки передаються в розрахунковий банк системи, а окремі розсилаються банкам-учасникам як повідомлення про проведення взаеморозрахунків.

8. Розрахунковий банк проводить взаєморозрахунки між банками-учасниками, які відкрили в нього кореспондентські рахунки. Інші банки учасники здійснюють перерахування самостійно.

9. Держателі карток повертають банкам-емітентам кошти, надані їм у кредит на придбання товарів і отримання послуг.

Процес видачі готівки за кредитною карткою повністю аналогічний процедурі платежу за товари (послуги), з тією лише відмінністю, що в цьому випадку точками обслуговування є самі банки-еквайєри - їх відділення і філіали, і/або банкомати. Крім того, банкомати працюють в режимі on-line і проводять авторизацію при кожній видачі готівки.

Дебетові картки призначені для оплати товарів і послуг, одержання готівки в банках шляхом прямого списання грошей з рахунка власника картки в банку. Дебетовою карткою не можна скористатися при оплаті покупки, якщо на рахунку відсутні гроші.

У випадку відсутності або нестачі коштів на картрахунку по виконанні операцій з використанням картки по дебетовій схемі є можливість надання короткострокового кредиту - овердрафта.

Картки з овердрафтом дають можливість робити платежі понад суму, що зараховується на рахунок власника картки (невелика сума кредиту без спеціального кредитного договору).

Умови овердрафта визначаються при відкритті картрахунка і вказуються в угоді, яка укладається між держателем дебетової картки і банком-емітентом.

Отже банківська платіжна картка - це персоніфікований платіжний інструмент, який надає можливість власнику картки здійснювати безготівкові розрахунки по оплаті товарів або послуг, а також отримання готівки у відділеннях банків і банківських автоматах (ATM). Прийняття картки до оплати і видача готівки по ній здійснюється підприємствами торгівлі (сервісу) і банками, які є членами платіжної системи, яка обслуговує картки.

Небанківськими (торговими) є картки, які випускаються в обіг юридичними особами для розрахунків за товари (послугиХ які належать їм на правах власності. Наприклад, телефонні картки, картки метрополітену, інтернет-картки і т. і.

Схожі статті

-

Платіжні системи - Пиріг С. О. - 2.2.4. Платіжна система Visa International

Visa International - це електронна платіжна система, яка є некомерційною асоціацією, і об'єднує більше 21000 банків-членів в усьому світу. Visa виконує...

-

Платіжні системи - Пиріг С. О. - 1.3.3. Термінальне обладнання

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 3.1.2. Смарт-картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 3.1.1. Магнітна картка

Магнітна картка - це пластикова картка, яка відповідає специфікаціям ISO, має на зворотному боці магнітну шуту з інформацією об'ємом близько 100 байт...

-

Платіжні системи - Пиріг С. О. - 1.3.2. Процесинговий центр

Головний процесинговий центр - уповноважений платіжною системою спеціалізований обчислювальний центр, який, крім процесингу здійснює маршрутизацію...

-

Платіжні системи - Пиріг С. О. - 2.2.3. Міжнародна платіжна система MasterCard International

Платіжна система MasterCard, яка була заснована наприкінці 40-х років минулого сторіччя, групою банків Сполучених Штатів Америки International, сьогодні...

-

Платіжні системи - Пиріг С. О. - 2.2.2. Міжнародна платіжна система American Express

American Express - американська диверсифікована корпорація, яка надає послуги фізичним та юридичним особам на ринках міжнародного ділового і приватного...

-

Платіжні системи - Пиріг С. О. - 3.1. Класифікація пластикових карток

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Платіжні системи - Пиріг С. О. - ТЕМА 3. ПЛАСТИКОВІ КАРТКИ

3.1. Класифікація пластикових карток 3.1.1. Магнітна картка 3.1.2. Смарт-картка 3.1.3. Банківські платіжні картки 3.2. Технологія виготовлення...

-

Платіжні системи - Пиріг С. О. - 1.3.1. Банки-учасники платіжної системи

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - 1.3. Учасники платіжної системи та їх функції

Одне із основних завдань, які розв'язуються при створенні платіжної системи, полягає у виробленні і дотриманні загальних. правил обслуговування карток,...

-

Платіжні системи - Пиріг С. О. - ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - 2.2. Історія та умови розвитку карткових платіжних систем

Перші теоретичні відомості про використання карток як платіжного засобу з'явилися в Англії, де ідею кредитних карток висунув у своїй книзі Джеймс Бедламі...

-

Платіжні системи - Пиріг С. О. - СПИСОК СКОРОЧЕНЬ

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - 1.1. Загальні поняття про платіжні системи та їх функціонування

ТЕМА 1. ОСНОВНІ ТЕРМІНИ І ПОНЯТТЯ 1.1. Загальні поняття про платіжні системи та їх функціонування 1.2. Загальні поняття та порядок застосування платіжних...

-

Платіжні системи - Пиріг С. О. - ВСТУП

Останнім часом у всьому світі розвиток платіжних систем характеризується поступовим звуженням сфери використання готівки та паперових платіжних...

-

Платіжні системи - Пиріг С. О. - 2.2.1. Міжнародна платіжна система Diners Club

Найперша в історії універсальна кредитна картка з'явилася в 1950 році в Сполучених Штатах. І це була картка Diners Club. Кредитні картки, що випускалися...

-

Порядок виконання операцій із застосуванням платіжних інструментів, у тому числі обмеження щодо цих операцій, визначаються законами України та...

-

Платіжні системи - Пиріг С. О. - 2.1. Еволюція грошей як основа розвитку платіжних систем

2.1. Еволюція грошей як основа розвитку платіжних систем 2.2. Історія та умови розвитку карткових платіжних систем 2.2.1. Платіжна система Diners Club...

-

Платіжні системи - Пиріг С. О. - ТЕМА 2. ІСТОРІЯ TA ЕТАПИ РОЗВИТКУ КАРТКОВИХ ПЛА ТІЖНИХ СИСТЕМ

2.1. Еволюція грошей як основа розвитку платіжних систем 2.2. Історія та умови розвитку карткових платіжних систем 2.2.1. Платіжна система Diners Club...

-

Платіжні системи - Вовчак О. Д. - 1.2. Основні елементи платіжних систем

Відмінність ознак, характерних для окремих країн (розмір, обставини історичного розвитку, правова система, ділова практика, комунікаційна система,...

-

Платіжні системи - Вовчак О. Д. - Банківські установи

Комерційні банки, як правило, не беруть участі в обміні готівкою, хоча вони можуть використовуватися для передачі готівки, яку надає центральний банк...

-

Платіжні системи - Вовчак О. Д. - Ефективність

Відмінність ознак, характерних для окремих країн (розмір, обставини історичного розвитку, правова система, ділова практика, комунікаційна система,...

-

Платіжні системи - Вовчак О. Д. - 1.3. Основні вимоги до платіжних систем

Відмінність ознак, характерних для окремих країн (розмір, обставини історичного розвитку, правова система, ділова практика, комунікаційна система,...

-

Міжнародні фінанси - Рогач О. І - Електронні платіжні системи

Іншою сферою, де поява електронних та телекомунікаційних технологій привела до загострення конкуренції на фінансових Традиційною функцією комерційних...

-

Платіжні системи - Вовчак О. Д. - Потреби оптимізації

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Банківські операції - Прасолова С. П. - Тема 6. Операції банків з обслуговування платіжного обороту

Тема 6. Операції банків з обслуговування платіжного обороту Під час вивчення матеріалів теми студентам слід зосередитись на вивченні сутності, принципах...

-

Платіжні системи - Вовчак О. Д. - Зручність

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - Безпека

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

-

Платіжні системи - Вовчак О. Д. - Надійність

Система повинна бути надійною, тобто мати довіру користувачів. Клієнти повинні бути впевнені, що відправлені гроші будуть зараховані правильно і протягом...

Платіжні системи - Пиріг С. О. - 3.1.3. Банківська платіжна картка