Основи менеджменту - Федоренко В. Г. - Розділ 8. Фінансовий менеджмент

8.1. Фінансовий менеджмент як система управління

Фінансовий менеджмент треба розглядати як інтегральне явище, що має різні форми вияву. З функціонального погляду фінансовий менеджмент являє собою систему економічного управління і частину фінансового механізму. З інституцій його погляду фінансовий менеджмент є органом управління. З організаційно-правового погляду фінансовий менеджмент - це вид підприємницької діяльності.

Фінансовий менеджмент спрямований на управління рухом фінансових ресурсів і фінансових відносин, що виникають між господарюючими суб'єктами у процесі руху фінансових ресурсів. Відповідь на питання, як правильно управляти цим рухом і відносинами, складає зміст фінансового менеджменту. Фінансовий менеджмент являє собою процес вироблення мети управління фінансами підприємства і здійснення впливу на них за допомогою методів і важелів фінансового механізму.

Отже, Фінансовий менеджмент - це специфічна система управління грошовими потоками, рухом фінансових ресурсів і відповідною організацією фінансових відносин.

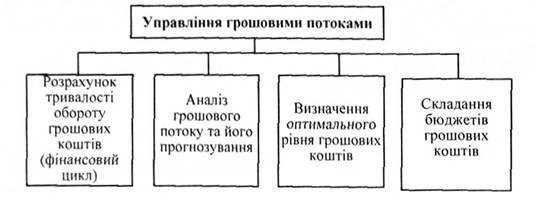

Фінансовий менеджмент оперує фактичними, внутрішньо однорідними грошовими потоками. Зміст управління потоками грошових коштів залежить від оптимізації фінансових потоків і структури капіталу підприємства. Критеріями управління грошовими потоками є ліквідність і дохідність. Складові процесу управління потоками грошових ресурсів підприємства показано на рисунку 8.1.

Рис. 8.1. Складові процесу управління грошовими потоками підприємства

Автори підручника "Фінанси підприємства'' за редакцією А. М. Поддєрьогіна стверджують, що зміст фінансового менеджменту полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей підприємства.

Фінансовий механізм підприємства - це система управління фінансами та фінансовими відносинами через фінансові важелі за допомогою фінансових методів (рис. 8.2).

Рис. 8.2. Фінансовий механізм і його забезпечення

Головними завданнями фінансового менеджменту є: розробка фінансової стратегії, фінансове планування, аналіз фінансової звітності та прогнозування доходів, виявлення фінансових джерел розвитку підприємства, комплексне управління основним і оборотним капіталом, визначення оптимальних напрямків інвестування фінансових ресурсів, раціоналізація операцій з цінними паперами, налагодження ефективних стосунків з суб'єктами господарювання, фінансово-кредитною системою.

Аналізуючи завдання фінансового менеджменту, слід звернути увагу на те, що фінансове середовище вирізняється підвищеною рухливістю. Внаслідок цього при оцінюванні грошових потоків необхідно врахувати чинник часу.

Фінансовий менеджмент містить у собі стратегію і тактику управління. Під стратегією тут мається на увазі загальний напрямок і спосіб використання засобів для досягнення поставленої мети. Цьому способу відповідає певний набір правил і обмежень для ухвалення рішення. Стратегія дозволяє сконцентрувати зусилля на варіантах рішення, що не суперечить прийнятій стратегії, відкинувши всі інші варіанти. Після досягнення поставленої мети стратегія як напрямок і засіб її досягнення припиняє своє існування. Нові цілі ставлять завдання розробки нової стратегії. Тактика - це конкретні методи і прийоми для досягнення поставленої мети в конкретних умовах. Завданням тактики управління є вибір найбільш оптимального рішення і найбільш прийнятних у даній господарській ситуації методів і прийомів управління.

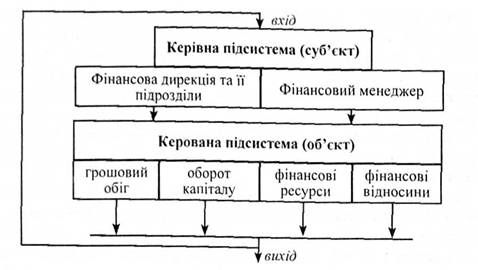

Фінансовий менеджмент як система управління складається з двох підсистем: керованої підсистеми (об'єкта управління) і керівної підсистеми (суб'єкта управління). Типову схему фінансового менеджменту наведено на рисунку 8.3.

Об'єктом управління у фінансовому менеджменті є сукупність умов здійснення грошового потоку, кругообігу вартості, руху фінансових ресурсів і фінансових відносин між господарюючими суб'єктами і їхніми підрозділами у господарському процесі. Суб'єкт управління - це спеціальна група людей (фінансова дирекція як апарат управління, фінансовий менеджер як управляючий), що за допомогою різних форм управлінського впливу здійснює цілеспрямоване функціонування об'єкта.

Будь-який об'єкт управління, будь-який процес являють собою систему. Під системою розуміють сукупність взаємодіючих елементів, що складають цілісне утворення. Фінансова система входить у соціально-економічну систему. Основною властивістю соціально-економічної системи є те, що в її основі лежать інтереси людей. Сукупність суспільних, колективних і особистих інтересів впливає на стан системи і процес її розвитку. У свою чергу система складається з елементів. Під елементом системи розуміють таку підсистему, яка в умовах певного дослідження не підлягає подальшому поділу на складові. Отже, елемент завжди є структурною частиною будь-якої системи. Наприклад, для фінансів господарюючого суб'єкта як неподільний елемент системи розглядають фінанси структурного підрозділу цього суб'єкта. Для фінансів підрозділу господарюючого суб'єкта неподільним елементом системи розглядають фінансові ресурси.

Рис. 8.3. Схема фінансового менеджменту

Кожному елементу притаманні різні властивості. Основними властивостями елемента системи є такі:

1) елемент системи виконує тільки йому властиву функцію, що не повторюється іншими елементами цієї системи;

2) елемент мас здатність взаємодіяти з іншими елементами й інтегруватися з ними (це ознака цілісності системи);

3) елемент тісно зв'язаний з іншими елементами своєї системи. Властивості елементів фінансової системи дозволяють вивести загальне правило фінансового менеджменту: завжди треба прагнути до фінансової стійкості системи загалом, а не тих чи інших її елементів, підсистем зокрема.

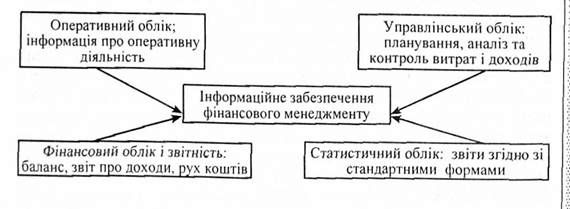

Вплив суб'єкта на об'єкт управління, тобто сам процес управління, може здійснюватися тільки за умови обігу певної інформації між керівною і керованою підсистемами. Процес управління незалежно від його конкретного змісту завжди передбачає одержання, передачу, переробку і використання інформації. Джерела інформаційного забезпечення фінансового менеджменту показані на рисунку 8.4.

Рис. 8.4. Джерела інформаційного забезпечення фінансового менеджменту

Фінансова система є складною, динамічною і відкритою системою. Складність фінансової системи визначається неоднорідністю складових елементів, різнохарактерністю зв'язків між ними, структурною розмаїтістю елементів. Це зумовлює різноманіття і розходження елементів системи, їхніх взаємозв'язків, тенденцій, змін складу і стану системи, множинність критеріїв їхньої діяльності. Динамічність фінансової системи зумовлюється тим, що вона перебуває в постійно змінюваній величині фінансових ресурсів, витрат, доходів, у коливаннях попиту та пропозиції на капітал. Це забезпечує збільшення і поглиблення зв'язків фінансової системи із зовнішнім середовищем. Фінансова система є відкритою системою, тому що вона обмінюється інформацією із зовнішнім середовищем.

Схожі статті

-

Основи менеджменту - Федоренко В. Г. - Розділ 1. Передумови виникнення і розвиток менеджменту

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - ЧАСТИНА І. ТЕОРЕТИЧНІ ТА МЕТОДОЛОГІЧНІ ЗАСАДИ МЕНЕДЖМЕНТУ

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - 1.4. Методи дослідження у менеджменті

Перехід до ринкової економіки вимагає іншого ставлення до управлінської науки. За панування адміністративно-командних методів управління запропоновані...

-

Перехід до ринкової економіки вимагає іншого ставлення до управлінської науки. За панування адміністративно-командних методів управління запропоновані...

-

Основи менеджменту - Федоренко В. Г. - 1.1. Становлення і сутність управління як науки

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - ВСТУП

Структурна трансформація вітчизняної економіки, формування сучасної системи ринкових відносин, процес глобалізації підприємництва вимагають досягнення...

-

Основи менеджменту - Федоренко В. Г. - 7.3. Формування інвестиційної стратегії

За макроекономічне сприяння інвестиційній діяльності відповідають органи державної влади країни. У розпорядженні держави є важелі як прямої дії у вигляді...

-

Основи менеджменту - Федоренко В. Г. - 6.2.2. До проблеми вибору моделі інноваційної стратегії

У спеціальній економічній літературі багато уваги приділено вибору моделі інноваційної стратегії на основі ринкової позиції організації. Такі моделі...

-

Основи менеджменту - Федоренко В. Г. - 1.2.2. Сутність та зміст менеджменту

Поняття " Менеджмент ", незважаючи на столітню історію науки, нині остаточно не з'ясоване, досі немає його чіткого визначення. Це зумовлено, зокрема,...

-

Основи менеджменту - Федоренко В. Г. - 1.2.1. Передумови та причини виникнення менеджменту

1.2.1. Передумови та причини виникнення менеджменту Менеджмент як один із напрямів управлінської діяльності визначився наприкінці XIX - на початку XX...

-

Основи менеджменту - Федоренко В. Г. - 1.2. Передумови виникнення і сутність менеджменту

1.2.1. Передумови та причини виникнення менеджменту Менеджмент як один із напрямів управлінської діяльності визначився наприкінці XIX - на початку XX...

-

Основи менеджменту - Федоренко В. Г. - 2.2. Планування як пріоритетна функція менеджменту

2.1. Сутність і види функцій менеджменту Процес управління здійснюється шляхом реалізації певних функцій. Функція - це вид певної діяльності, змінна...

-

Основи менеджменту - Федоренко В. Г. - 2.1. Сутність і види функцій менеджменту

2.1. Сутність і види функцій менеджменту Процес управління здійснюється шляхом реалізації певних функцій. Функція - це вид певної діяльності, змінна...

-

Основи менеджменту - Федоренко В. Г. - Розділ 2. Функціональні засади менеджменту

2.1. Сутність і види функцій менеджменту Процес управління здійснюється шляхом реалізації певних функцій. Функція - це вид певної діяльності, змінна...

-

Основи менеджменту - Федоренко В. Г. - 1.6.5. Школа кількісного (економіко-математичного) підходу

Школа поведінкових наук (Концепція управління з позиції науки про поведінку) зосереджувала свою увагу головним чином на дослідженні різних аспектів...

-

4.4.7.1. Основні засади управління діяльністю підприємством Підприємство як об'єкт управління має свої характеристики, що впливають на побудову і...

-

Основи менеджменту - Федоренко В. Г. - 3.1. Сутність, зміст та структура організації

3.1. Сутність, зміст та структура організації Управління неможливе без наявності організації. Що таке організація і для чого нею потрібно управляти?...

-

Основи менеджменту - Федоренко В. Г. - Розділ 3. Організація як об'єкт управління

3.1. Сутність, зміст та структура організації Управління неможливе без наявності організації. Що таке організація і для чого нею потрібно управляти?...

-

Основи менеджменту - Федоренко В. Г. - 2.5. Контрольна функція менеджменту

Контроль - це процес свідомого, постійного і повсюдного спостереження за забезпеченням досягнення мети або кінцевих результатів діяльності організації....

-

Основи менеджменту - Федоренко В. Г. - 1.6.4. Школа поведінкових наук

Школа поведінкових наук (Концепція управління з позиції науки про поведінку) зосереджувала свою увагу головним чином на дослідженні різних аспектів...

-

Основи менеджменту - Федоренко В. Г. - 4.2. Менеджмент у сучасному підприємницькому секторі України

У сучасних умовах розвитку трансформаційної української економіки виникає гостра необхідність розгляду питань формування системи менеджменту, здатної...

-

Згідно з Господарським кодексом України та іншими законами у вітчизняній економіці підприємства можуть на добровільних засадах об'єднувати свою...

-

В сучасних умовах інформаційної економіки пошук ефективних методів і принципів управління призвів до усвідомлення важливості формування та раціонального...

-

Основи менеджменту - Федоренко В. Г. - 1.5.2. Основні принципи менеджменту, їх склад та зміст

Поряд із законами і закономірностями менеджменту важливу роль в управлінській діяльності відіграють принципи менеджменту. Під принципами менеджменту...

-

1.5.1. Закони і закономірності менеджменту, їх зміст та класифікація Розвиток менеджменту підпорядкований дії певних об'єктивних закономірностей та...

-

Основи менеджменту - Федоренко В. Г. - 4.4.2. Види підприємств у ринковій системі управління

У розвинутих країнах існує безліч різноманітних сучасних підприємств. Вони діють у різних галузях економіки і класифікуються за різними критеріями,...

-

Основи менеджменту - Федоренко В. Г. - 1.6.1. Формування школи наукового менеджменту

В історії розвитку менеджменту можна виділити п'ять основних шкіл: 1) школа наукового управління (1885-1920); 2) класична (адміністративна) школа...

-

Основи менеджменту - Федоренко В. Г. - 1.6. Еволюція, етапи розвитку менеджменту

В історії розвитку менеджменту можна виділити п'ять основних шкіл: 1) школа наукового управління (1885-1920); 2) класична (адміністративна) школа...

-

Основи менеджменту - Федоренко В. Г. - 1.6.2. Класична (адміністративна) школа управління

В історії розвитку менеджменту можна виділити п'ять основних шкіл: 1) школа наукового управління (1885-1920); 2) класична (адміністративна) школа...

-

Основи менеджменту - Федоренко В. Г. - 2.8. Управлінські рішення: сутність, види та процес прийняття

Окрім комунікації до зв'язуючих процесів управління належать і управлінські рішення. Жодна людина, жодна організація не може існувати без цієї...

Основи менеджменту - Федоренко В. Г. - Розділ 8. Фінансовий менеджмент