Основи менеджменту - Федоренко В. Г. - 7.16. Показники ефективності інвестиційної діяльності

Основним принципом оцінювання ефективності є порівняння обсягів доходів та витрат, що їх забезпечили. Обгрунтовуючи економічну ефективність інвестиційних проектів, застосовують комплекс показників, що відображають різні аспекти вже зазначеного принципу і дають змогу оцінити доцільність інвестицій системніше.

Для переходу до викладення порядку розрахунку показників наведемо їх умовні позначення:

Р - обсяг грошових надходжень від економічної діяльності об'єкта інвестицій після введення його в експлуатацію;

В. - обсяг інвестицій, що потрібні для введення об'єкта в експлуатацію (витрати інвестиційні);

Ве - обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів чи послуг, що виробляє створений об'єкт (витрати експлуатаційні);

А - величина нарахованої за рік амортизації основних фондів, створених за рахунок інвестицій;

Т - кількість років життя проекту (експлуатація об'єкта та отримання доходів від інвестицій);

І - індекс (порядковий номер) кожного року експлуатації об'єкта.

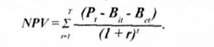

1. Чиста приведена вартість проекту (ІЯРУ) розраховується як сума щорічних обсягів доходів без витрат, приведених до умов поточного року:

Для прийняття проекту гУРг* має перевищувати нуль.

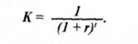

2. Термін окупності проекту (Т) визначає кількість років, за які загальний приведений прибуток дорівнюватиме обсягу інвестицій. Він дорівнює і (Т = І), при якому

Термін окупності має бути меншим від загального терміну життя проекту: Тк< Т.

Тут Т - кількість років, потрібних для того, щоб обсяг прибутку від інвестицій зрівнявся з обсягом В1 (термін окупності);

Г - річна ставка дисконту, яка має використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року;

К - коефіцієнт приведення:

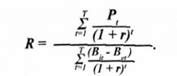

3. Коефіцієнт співвідношення доходів та витрат (Я) розраховується як дріб, де в чисельнику має бути сума приведених вартостей доходів віл-інвестицій за всі роки, а у знаменнику - сума приведених витрат:

Цей показник мас перевищувати одиницю.

4, Коефіцієнт прибутковості проекту розраховується як співвідношення чистої приведеної вартості доходів за період життя проекту та обсягу капіталовкладень:

Приймаються проекти, для яких коефіцієнт прибутковості як мінімум перевищує одиницю.

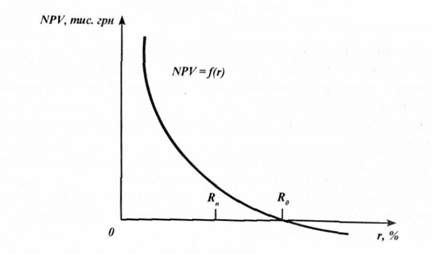

5. Внутрішня норма прибутковості проекту (Я) визначається як рівень ставки дисконтування (г), при якому чиста приведена вартість проекту (за 1 період його життя) дорівнює нулю, тобто

Внутрішня норма прибутковості є межею, нижче за яку проект дає негативну загальну прибутковість. Розраховане для проекту значення Я має порівнюватися з її нормативним рівнем Я для проектів такого типу. Якщо Я>Яп - проект може бути прийнятий, якщо Я < Яп - проект відхиляється.

Значення Я розраховується методом добору та перевірки послідовних значень т (г > Я) з використанням комп'ютерних програм або графічно методом побудови функції залежності мїжіїРУ та г (рис. 7.8).

Рис. 7.8. Залежність між NPV та r

Для кожного проекту залежно від критеріїв, якими керуються зацікавлене в ньому підприємство та його експерти, рівень Я може бути різним залежно від макроекономічної ситуації у країні, рівня ризиків у країні, галузі, проекту, середньої рентабельності діяльності підприємства-інвестора, вартості його капіталу, співвідношення позиченого та власного капіталу та з інших причин.

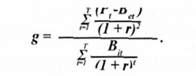

6. Фондовіддача проекту (/) розраховується як відношення середньорічного прибутку за весь період життя проекту до середньорічної залишкової вартості інвестицій за той самий період з урахуванням їх щорічного зношення:

Цей показник визначає рівень середньої віддачі (отримання прибутку) від кожної грошової одиниці використаних інвестицій.

Схожі статті

-

Для оцінки загальної економічної ефективності інновацій використовують систему показників: - інтегральний ефект; - індекс рентабельності інновацій; -...

-

Основи менеджменту - Федоренко В. Г. - 7.15. Визначення ефективності інвестиційного процесу

Наступним етапом прогнозування фінансових показників під час складання інвестиційного бізнес-плану є визначення стратегії та потоку фінансування...

-

Основи менеджменту - Федоренко В. Г. - 6.9. Показники прибутковості інноваційного проекту

Інноваційні проекти мають відбиратися з урахуванням інфляційного чинника. При розгляді ролі ставки відсотка та ухваленні рішення з інноваційного проекту...

-

Основи менеджменту - Федоренко В. Г. - 7.3. Формування інвестиційної стратегії

За макроекономічне сприяння інвестиційній діяльності відповідають органи державної влади країни. У розпорядженні держави є важелі як прямої дії у вигляді...

-

Основи менеджменту - Федоренко В. Г. - 7.14. Стратегія фінансування інвестиційного проекту

Наступним етапом прогнозування фінансових показників під час складання інвестиційного бізнес-плану є визначення стратегії та потоку фінансування...

-

У процесі складання інвестиційного бізнес-плану дуже важливо правильно й у дохідливій формі викласти Його мету, суть інвестиційного проекту й форми його...

-

Основи менеджменту - Федоренко В. Г. - 7.6. Складові інвестиційного проекту

У процесі складання інвестиційного бізнес-плану дуже важливо правильно й у дохідливій формі викласти Його мету, суть інвестиційного проекту й форми його...

-

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності Термін "інвестиція" походить від лат. invest, що означає "вкладати". Нині...

-

Для порівняння та відбору інноваційних проектів використовуються різноманітні показники. При цьому показників як абсолютних, так і відносних, для аналізу...

-

Представлені інвесторам інноваційні проекти мають бути проаналізовані за єдиною системою показників. В усіх варіантах проекту інформаційна база, точність...

-

Основи менеджменту - Федоренко В. Г. - 7.5.1. Опис інвестиційного проекту

Розвиток інвестицій постійно потребує мобілізації й розподілу фінансових коштів. Цінні папери - це грошові документи, що засвідчують право володіння...

-

У цьому розділі бізнес-плану мають бути викладені юридичні питання, структура й організація управління як на стадії здійснення капітальних вкладень, так...

-

Розвиток інвестицій постійно потребує мобілізації й розподілу фінансових коштів. Цінні папери - це грошові документи, що засвідчують право володіння...

-

Основи менеджменту - Федоренко В. Г. - 7.4. Управління фінансовими інвестиціями

Розвиток інвестицій постійно потребує мобілізації й розподілу фінансових коштів. Цінні папери - це грошові документи, що засвідчують право володіння...

-

Першою і чи не найважливішою для розуміння характерною ознакою підприємництва є констатація індивідуального характеру підприємницької діяльності....

-

Основи менеджменту - Федоренко В. Г. - 7.13. Графік беззбитковості

У цьому розділі мають бути передбачені шляхи виходу з програми на окремих стадіях реалізації інвестиційного проекту у разі настання несприятливих умов....

-

Основи менеджменту - Федоренко В. Г. - 7.12. Припинення інвестиційного проекту

У цьому розділі мають бути передбачені шляхи виходу з програми на окремих стадіях реалізації інвестиційного проекту у разі настання несприятливих умов....

-

3.2.1. Поняття, зміст та вплив внутрішнього середовища на організаційну ефективність Внутрішні чинники організації можна розглядати, з одного боку, як...

-

Основи менеджменту - Федоренко В. Г. - Розділ 7. Інвестиційний менеджмент

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності Термін "інвестиція" походить від лат. invest, що означає "вкладати". Нині...

-

Представлені інвесторам інноваційні проекти мають бути проаналізовані за єдиною системою показників. В усіх варіантах проекту інформаційна база, точність...

-

Основи менеджменту - Федоренко В. Г. - 6.11.1. Види ефекту від реалізації інновацій

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

Основи менеджменту - Федоренко В. Г. - 6.11. Ефективність використання інновацій

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

Основи менеджменту - Федоренко В. Г. - 6.10. Способи зниження ризику інноваційного проекту

У практиці керування інноваційними проектами застосовують такі способи зниження ризику: - розподіл ризику між учасниками проекту (передання частини...

-

4.4.7.1. Основні засади управління діяльністю підприємством Підприємство як об'єкт управління має свої характеристики, що впливають на побудову і...

-

Основи менеджменту - Федоренко В. Г. - 7.1.2. Мета інвестиційного менеджменту

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності Термін "інвестиція" походить від лат. invest, що означає "вкладати". Нині...

-

Основи менеджменту - Федоренко В. Г. - 7.1.1. Класифікація інвестицій

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності Термін "інвестиція" походить від лат. invest, що означає "вкладати". Нині...

-

Основи менеджменту - Федоренко В. Г. - 3.2. Внутрішнє і зовнішнє середовище організації

3.2.1. Поняття, зміст та вплив внутрішнього середовища на організаційну ефективність Внутрішні чинники організації можна розглядати, з одного боку, як...

-

Розділ 4. Підприємництво та підприємство у сучасному менеджменті 4.1. Підприємництво як вид управлінсько-організаторської діяльності в ринковій економіці...

-

Особливою формою підприємства є кооперативи. Нині в Україні кооперативна форма господарювання набуває дедалі більшого поширення. Кооператив - це...

-

6.1. Сутність і зміст інновацій, інноваційного процесу та інноваційної діяльності В економічній літературі "інновація" інтерпретується як перетворення...

Основи менеджменту - Федоренко В. Г. - 7.16. Показники ефективності інвестиційної діяльності