Облік і аудит у банках - Васюренко О. В. - 6.5 Облік інвестицій в асоційовані та дочірні компанії

Інвестиції в асоційовані та дочірні компанії є фінансовими та капітальними інвестиціями банку. їх слід розглядати залежно від взаємовідносин та ступеня контролю інвестора за оперативною та фінансовою діяльністю компанії, в яку були здійснені інвестиції.

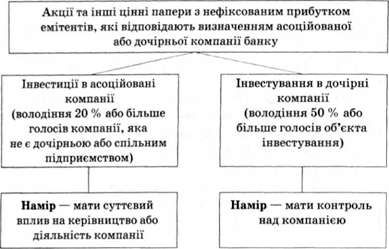

Інвестиції банку в асоційовані та дочірні компанії показано на рис. 6.2.

Фінансові та капітальні інвестиції банку обліковуються на рахунках груп:

410 Інвестиції в асоційовані компанії

420 Інвестиції в дочірні компанії

Здійснені інвестиції первісно оцінюються за собівартістю, витрати пов'язані з придбанням інвестиції збільшують суму такої інвестиції. Якщо вартість придбання інвестицій в асоційовані та дочірні компанії перевищує частку банку-інвестора в справедливій вартості чистих активів, то виникає гудвіл; якщо частка банку в справедливій вартості придбаних чистих активів перевищує вартість придбання інвестиції в асоційовані та дочірні компанії, то виникає негативний гудвіл. Гудвіл обліковується як складова вартості інвестиції. Банк щорічно перевіряє гудвіл на зменшення корисності.

Рис. 6.2. Інвестиції банку в асоційовані та дочірні компанії

Здійснення інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 4102,4103,4105,4202,4203,4205

К-т 1200,2600 - на суму вартості придбання

Якщо під час здійснення інвестиції виникає негативний гудвіл, різниця між вартістю придбання і часткою інвестора в справедливій вартості активів і зобов'язань обліковується за рахунком 6310 або 6311.

Інвестиції в асоційовані компанії обліковуються за методом участі в капіталі, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму частки інвестора в чистому прибутку (збитку) та в сумі зміни загальної величини власного капіталу об'єкта інвестування за звітний період.

Визнання частки банку в чистому прибутку емітента відображається в обліку:

- у разі збільшення балансової вартості фінансової інвестиції:

Д-т4102,4193,4105

К-т 6310

Облік операцій з цінними паперами та інвестицій банку

- у разі зменшення балансової вартості інвестиції:

Д-т 7310

К-т 4102,4103,4105

Визнання змін у власному капіталі емітента відображається такими бухгалтерськими проводками:

- у разі збільшення вартості фінансових інвестицій у зв'язку зі збільшенням власного капіталу об'єкта інвестування:

Д-т 4102,4103, 4105

К-т 5103

- у разі зменшення вартості фінансових інвестицій у зв'язку зі зменшенням власного капіталу об'єкта інвестування виконується обернена бухгалтерська проводка. Якщо залишку за рахунком 5103 не вистачає, то така різниця списується з рахунку 5030 або 5031. Балансова вартість інвестицій в асоційовані компанії зменшується на суму визнаних дивідендів від об'єкта інвестування і відображається в обліку:

Д-т 1200, 2600

К-т 4102, 4103, 4105 - на суму отриманих дивідендів

Нарахування дивідендів за інвестиціями банку в дочірні компанії відображається в обліку:

Д-т 4208

К-т 6300

Сума отриманих дивідендів відображається:

Д-т 1200,2600

К-т 4208

Зменшення корисності інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 7310,7311

К-т 4102, 4103,4105, 4202,4203,4205

Інвестиції в дочірні компанії можуть бути переведені:

- в інвестиції в асоційовані компанії;

- портфель на продаж.

Переведення інвестицій в асоційовані та дочірні компанії в портфель на продаж здійснюється за балансовою вартістю. Переведення інвестицій в асоційовану компанію в інвестиції в дочірню компанію відображається в обліку як поетапне придбання інвестицій. Переведення інвестицій у дочірню компанію в інвестиції в асоційовану компанію здійснюється за собівартістю з урахуванням зменшення корисності інвестицій у дочірню компанію.

У разі продажу інвестицій в асоційовані та дочірні компанії вони переводяться в портфель цінних паперів на продаж.

Схожі статті

-

6.1. Характеристика та загальні принципи оцінки та обліку цінних паперів у портфелях банку. 6.2. Облік цінних паперів у торговому портфелі банку. 6.3....

-

6.1. Характеристика та загальні принципи оцінки та обліку цінних паперів у портфелях банку. 6.2. Облік цінних паперів у торговому портфелі банку. 6.3....

-

Облік і аудит у банках - Васюренко О. В. - 1.4. Облікова політика банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Облік і аудит у банках - Васюренко О. В. - 1.9. Регістри синтетичного та аналітичного обліку

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Платіжна вимога-доручення - це розрахунковий документ, який складається з двох частин: верхньої - вимоги одержувача безпосередньо до платника про сплату...

-

Залучення коштів на депозит здійснюється за процентною ставкою, що визначається депозитним договором. Для розрахунку нарахованих процентів банки можуть...

-

Облік і аудит у банках - Васюренко О. В. - 6.4. Облік цінних паперів у портфелі банку до погашення

До цінних паперів у портфелі до погашення належать боргові цінні папери з фіксованими платежами або з платежами, які можна визначити, та фіксованим...

-

Облік і аудит у банках - Васюренко О. В. - 6.3. Облік цінних паперів у портфелі банку на продаж

У торговому портфелі банку обліковуються: - боргові цінні папери, акції та інші цінні папери з нефіксованим прибутком, з метою отримання прибутків у...

-

Облік і аудит у банках - Васюренко О. В. - 6.2. Облік цінних паперів у торговому портфелі банку

У торговому портфелі банку обліковуються: - боргові цінні папери, акції та інші цінні папери з нефіксованим прибутком, з метою отримання прибутків у...

-

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку. 32. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб....

-

Облік і аудит у банках - Васюренко О. В. - 5.4. Особливості обліку окремих кредитних операцій

Міжбанківські кредити використовуються банками як засіб взаємокредитування для підтримання ліквідності й платоспроможності банку, виконання вимог...

-

Міжбанківські кредити використовуються банками як засіб взаємокредитування для підтримання ліквідності й платоспроможності банку, виконання вимог...

-

Платіжна вимога-доручення - це розрахунковий документ, який складається з двох частин: верхньої - вимоги одержувача безпосередньо до платника про сплату...

-

Облік і аудит у банках - Васюренко О. В. - 1.3. Огляд фінансових звітів банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Результати аналізу операцій реєструються шляхом запису на рахунках плану рахунків. План рахунків - це систематизований перелік рахунків бухгалтерського...

-

Облік і аудит у банках - Васюренко О. В. - 1.5. Організація операційної діяльності у банках

Базою бухгалтерського обліку в банках є операційна діяльність банків. Операційна діяльність банку організується відповідно до Положення про організацію...

-

Облік і аудит у банках - Васюренко О. В. - 2.4. Забезпечення схоронності грошей і цінностей

Підкріплення операційної каси банківської установи проводиться із оборотної каси територіального управління Національного банку України за грошовим чеком...

-

Процентні доходи і витрати - це доходи і витрати, які обчислюються пропорційно часу і сумі активу або зобов'язання. Визнані банком проценти за кредитами...

-

Підкріплення операційної каси банківської установи проводиться із оборотної каси територіального управління Національного банку України за грошовим чеком...

-

Облік і аудит у банках - Васюренко О. В. - 2.2. Особливості обліку касових операцій

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - 5.1. Організація обліку кредитних операцій

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

-

Пластикові платіжні картки використовуються для оплати товарів, послуг та одержання готівки з рахунку представниками юридичних осіб та фізичними особами....

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Платіжне доручення - це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми...

-

Безготівкові розрахунки - це перерахування банками певної суми коштів з рахунків платників на рахунки одержувачів коштів, а також перерахування банками...

Облік і аудит у банках - Васюренко О. В. - 6.5 Облік інвестицій в асоційовані та дочірні компанії