Облік і аудит у банках - Васюренко О. В. - 13.1. Порядок складання фінансової звітності банків

13.1. Порядок складання фінансової звітності банків.

13.2. Особливості складання квартальної фінансової звітності банків.

13.3. Особливості складання річної фінансової звітності в банках України.

13.4. Особливості складання консолідованої фінансової звітності банків.

13.5. Порядок подання банками фінансової звітності до Національного банку України та її оприлюднення.

Вивчивши цю тему, ви зможете:

1. Дізнатися про склад фінансової звітності банків.

2. З'ясувати основні вимоги щодо форм фінансової звітності банків.

3. Визначити якісні характеристики фінансової інформації звітів.

4. Визначити порядок, періодичність складання та вимоги до розкриття інформації у фінансовій звітності.

5. Зрозуміти особливості складання квартальної фінансової звітності банків.

6. Знати особливості складання річної фінансової звітності в банках.

7. Зрозуміти особливості складання консолідованої фінансової звітності банків.

8. Визначити порядок подання банками фінансової звітності до Національного банку та її оприлюднення.

9. Використати вивчене і набути професійних навичок під час виконання практичних завдань.

13.1. Порядок складання фінансової звітності банків

Завершальним етапом облікового циклу фінансового бухгалтерського обліку є процес складання та подання фінансової звітності. Вона складається як для потреб менеджменту, так і для зовнішніх користувачів.

Фінансова (бухгалтерська) звітність банку - це система взаємопов'язаних узагальнюючих показників, що відображають фінансовий стан банку та результати його діяльності за звітний період.

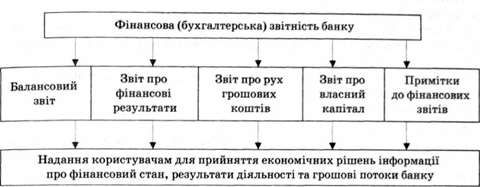

Основною метою складання фінансових звітів є надання користувачам для прийняття економічних рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та грошові потоки банку (рис. 13.1).

Фінансові звіти мають правдиво відображати фінансову інформацію про банк. Необхідною умовою правдивого відображення діяльності банку є подання інформації у певному форматі та за показниками, які забезпечують якісні характеристики фінансових звітів.

Основні вимоги щодо форм фінансової звітності банку такі:

- відповідність національним та міжнародним стандартам з бухгалтерського обліку;

- складання на підставі даних бухгалтерського обліку;

- оптимальність за кількістю і складом показників, що відображаються у фінансових звітах;

- розкриття кількісних та якісних характеристик господарського факту, явища чи процесу, які відображаються у фінансовому звіті;

Рис. 13.1. Фінансова (бухгалтерська) звітність банку та прийняття економічних рішень

- зручність форм фінансової звітності для заповнення, розроблення та створення програм електронної обробки інформації.

Якісні характеристики визначають ступінь корисності інформації, що містять фінансові звіти. Виділяють такі якісні характеристики фінансової інформації: дохідливість, доречність, достовірність і зіставність.

Дохідливість - це якість інформації. Інформація, включена до форм звітності, має бути зрозумілою користувачам. Однак це не означає, що користувачі зможуть правильно зрозуміти зміст фінансових звітів без необхідних базових знань у галузі банківського бізнесу, економіки та бухгалтерського обліку. Тому інформація про складні поняття, яка є корисною для прийняття рішень, не повинна виключатись зі звітності внаслідок складності розуміння її окремими користувачами. Отже, інформація, яка подається у фінансових звітах, має бути розрахована на її розуміння та однозначне тлумачення користувачами.

Доречність означає здатність інформації впливати на рішення, що приймаються. Для користувачів інформація є доречною, якщо дає їм змогу оцінити минулі, поточні події та скласти прогноз майбутніх подій і на основі отриманих висновків прийняти обгрунтоване економічне рішення щодо діяльності банку. Доречність інформації визначається и суттєвістю, своєчасністю та можливістю використання для прогнозування.

Достовірність означає, що інформація не містить помилок та похибок, які здатні вплинути на рішення користувачів звітності. Вимоги щодо достовірності передбачають:

- сумлінність подання інформації. Кожна стаття звіту має з достатньою точністю піддаватись конкретній оцінці;

- змістовність інформації. Відображення максимальних обсягів інформації в межах форми;

- нейтральність. Подання звітної інформації не повинне мати вибіркового характеру для заздалегідь визначеного результату;

- відповідність. Для недопущення значних недооцінок чи переоцінок окремих елементів звітів необхідна повна точність у відображенні всіх показників діяльності банку.

Зіставність інформації означає надання користувачам можливості порівнювати фінансові звіти:

- банку за різні періоди;

- різних банків.

Передумовою зіставності є наведення звітної інформації попереднього періоду у фінансових звітах та розкриття інформації про облікову політику та її зміни у примітках.

Склад і порядок заповнення форм, періодичність і строки подання фінансової звітності визначено: у Положенні про організацію бухгалтерського обліку та звітності в банківських установах України, затвердженому постановою Правління Національного банку України від 30 грудня 1998 р. № 566; Правилах організації фінансової та статистичної звітності банків України, затверджених постановою Правління Національного банку України від 19 березня 2003 р. № 124; Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженій постановою Правління Національного банку України від 7 грудня 2004 р. № 598.

За звітним періодом фінансові звіти, що складають банки, поділяються на щоденну, місячну, квартальну та річну звітність (табл. 13.1).

Повним звітним періодом для складання фінансової звітності є календарний рік (починається 1 січня і закінчується 31 грудня). Звітний період називають обліковим періодом. У межах річного облікового періоду, або циклу, банки складають проміжні фінансові звіти.

Щоденна, місячна і квартальна звітність є проміжною і складається наростаючим підсумком з початку року. Баланс банку складається на кінець останнього дня звітного періоду.

Щоденна звітність подається лише у складі однієї форми - балансу. Щомісячна фінансова звітність включає дві форми: баланс і звіт про прибутки та збитки. Щомісячний і щоденний баланси складаються за однаковим форматом. Квартальна звітність включає такі форми: баланс, звіт про фінансові результати, примітки.

Найбільш вичерпною та змістовною є річна фінансова звітність, яка включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки. Найбільша частка суттєвої та детальної фінансової інформації про банк розкривається в примітках.

Для зовнішніх користувачів доступна тільки квартальна та річна фінансова звітність. Банки зобов'язані оприлюднювати таку звітність.

Річна банківська звітність підлягає обов'язковій аудиторській перевірці та підтвердженню незалежним аудитором.

Таблиця 13.1. Класифікація та склад фінансової звітності за звітним періодом

|

Періодичність фінансової звітності |

Форми фінансової звітності |

|

Щоденна |

Баланс |

|

Місячна |

Баланс. Звіт про прибутки та збитки |

|

Квартальна |

Баланс. Звіт про фінансові результати. Примітки |

|

Річна |

Баланс. Звіт про фінансові результати. Звіт про рух грошових коштів. Звіт про власний капітал. Примітки |

Найнаочніше процес складання фінансової звітності простежується за підсумкового узагальнення облікових даних у річному фінансовому звіті. Процес підготовки до складання та безпосереднє складання форм фінансових звітів включає кілька етапів (рис. 13.2 на с. 390).

Річна фінансова звітність банку складається на підставі даних бухгалтерського обліку банку з урахуванням коригувальних проводок за рік. Інформація у річних фінансових звітах подається порівняно з попереднім роком. Річна фінансова звітність складається у тисячах гривень.

Відповідальність за складання та надання фінансової звітності несе керівництво банку в особі керівника та головного бухгалтера.

Банки - юридичні особи складають консолідовану річну фінансову звітність. Порядок складання та подання звітності філіями, відділеннями визначається банком самостійно.

Схожі статті

-

Облік і аудит у банках - Васюренко О. В. - Розділ 13. ФІНАНСОВА ЗВІТНІСТЬ БАНКІВ

13.1. Порядок складання фінансової звітності банків. 13.2. Особливості складання квартальної фінансової звітності банків. 13.3. Особливості складання...

-

Облік і аудит у банках - Васюренко О. В. - 1.4. Облікова політика банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Облік і аудит у банках - Васюренко О. В. - 1.3. Огляд фінансових звітів банку

Звіти є головним засобом повідомлення інформації про стан банку та його діяльність. Підготовка звітів грунтується на принципах, покладених в основу...

-

Система обліку складається із взаємопов'язаних підсистем, кожна з яких має свої завдання, функції і способи утворення інформації відповідно до запитів...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

12.1. Загальні правила бухгалтерського обліку доходів і витрат та відображення їх у фінансовій звітності. 12.2. Структура і характеристика 6-го і 7-го...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 12. ОБЛІК ДОХОДІВ І ВИТРАТ БАНКІВ

12.1. Загальні правила бухгалтерського обліку доходів і витрат та відображення їх у фінансовій звітності. 12.2. Структура і характеристика 6-го і 7-го...

-

1.1. Сутність та основні принципи бухгалтерського обліку в банках. 1.2. Характеристика фінансового, управлінського та податкового обліку, їх...

-

Облік і аудит у банках - Васюренко О. В. - 1.5. Організація операційної діяльності у банках

Базою бухгалтерського обліку в банках є операційна діяльність банків. Операційна діяльність банку організується відповідно до Положення про організацію...

-

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності. 11.2. Характеристика рахунків, призначених для обліку капіталу....

-

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності. 11.2. Характеристика рахунків, призначених для обліку капіталу....

-

Облік і аудит у банках - Васюренко О. В. - Розділ 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності. 11.2. Характеристика рахунків, призначених для обліку капіталу....

-

Нестандартна дебіторська заборгованість може бути визнана сумнівною та безнадійною. Сумнівна заборгованість - заборгованість, за якою в банку є сумнів...

-

Інвентаризація здійснюється для встановлення і приведення у відповідність даних бухгалтерського обліку з фактичною наявністю основних засобів....

-

Інвентаризація здійснюється для встановлення і приведення у відповідність даних бухгалтерського обліку з фактичною наявністю основних засобів....

-

Облік і аудит у банках - Васюренко О. В. - ПЕРЕДМОВА

Для досягнення Україною бажаного рівня розвитку економіки необхідне створення ефективного банківського сектору. Тому закономірним було проведення в...

-

Облік і аудит у банках - Васюренко О. В. - 1.9. Регістри синтетичного та аналітичного обліку

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Облік і аудит у банках - Васюренко О. В. - 1.11. Бухгалтерський облік за принципом нарахування

Для підготовки фінансової звітності бухгалтерський облік має вестися за принципом нарахування, який передбачає, що всі завершені операції реєструються...

-

Бухгалтерський облік має забезпечувати реалізацію двох функцій, а саме запис інформації про операції, які виконуються банком, та запис детальної...

-

Облік і аудит у банках - Васюренко О. В. - 2.5. Ревізія цінностей

Ревізія грошових білетів, монет та інших цінностей, які зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання...

-

Облік і аудит у банках - Васюренко О. В. - 2.2. Особливості обліку касових операцій

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

9.1 Особливості відображення статей в іноземній валюті у фінансовій звітності. Правила оцінки валютних статей балансу. 9.2. Порядок відображення в обліку...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 9. ОБЛІК ОПЕРАЦІЙ В ІНОЗЕМНІЙ ВАЛЮТІ

9.1 Особливості відображення статей в іноземній валюті у фінансовій звітності. Правила оцінки валютних статей балансу. 9.2. Порядок відображення в обліку...

-

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 2. ОБЛІК НАЯВНИХ КОШТІВ БАНКУ

2.1. Характеристика грошових коштів згідно з Положеннями (стандартами) бухгалтерського обліку. 2.2. Особливості обліку касових операцій. 2.3. Порядок...

-

7.1. Критерії визнання та правила обліку необоротних активів банку. 7.2. Бухгалтерський облік придбання основних засобів і нематеріальних активів. 7.3....

-

7.1. Критерії визнання та правила обліку необоротних активів банку. 7.2. Бухгалтерський облік придбання основних засобів і нематеріальних активів. 7.3....

-

Процентні доходи і витрати - це доходи і витрати, які обчислюються пропорційно часу і сумі активу або зобов'язання. Визнані банком проценти за кредитами...

-

Облік і аудит у банках - Васюренко О. В. - 5.1. Організація обліку кредитних операцій

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

-

Облік і аудит у банках - Васюренко О. В. - Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій. 5.2. Бухгалтерський облік кредитів, наданих клієнтам банку. 5.3. Відображення в бухгалтерському обліку...

Облік і аудит у банках - Васюренко О. В. - 13.1. Порядок складання фінансової звітності банків