Менеджмент підприємства - Хомяков В. І. - ПРИЙНЯТТЯ РІШЕНЬ ПРО АКЦІЇ

Гірниче підприємство має в розпорядженні родовище і вивчає прибутковість його подальшої експлуатації. Родовище відробляють відкритим способом при річному обсязі видобутку руди 50 мли т із вмістом заліза 35%. Сира руда переробляється в 19 млн т концентрату (Qk) на рік. Вміст заліза в концентраті 65,05%. Термін функціонування підприємства - 20 років. Разом капітальні вкладення (J) становлять 11500 млн грн., у тому числі в рудник - 3500 млн гри., у збагачувальну фабрику - 6500 млн грн. та в інші об'єкти - 1500 млн грн. Разом зайняті 6580 чоловік, у тому числі на руднику - 3200, на збагачувальній фабриці - 1380 та в інших підрозділах - 2000 чол. Витрати електроенергії: при видобуванні руди - 1 кВт-год. на 1 т руди, при збагачуванні - 62 кВт-год. на 1 т концентрату, в інших цехах -2 кВт-год. на 1 т руди. Експлуатаційні витрати становлять: заробітна плата працівника - 96000 грн у рік (цифри умовні), вартість 1 кВт-год. - 0,15 грн.; інші витрати: при видобуванні руди - 20 грн./т, при збагачуванні - 20 грн./т руди та в інших цехах - 2,5 грн./т руди.

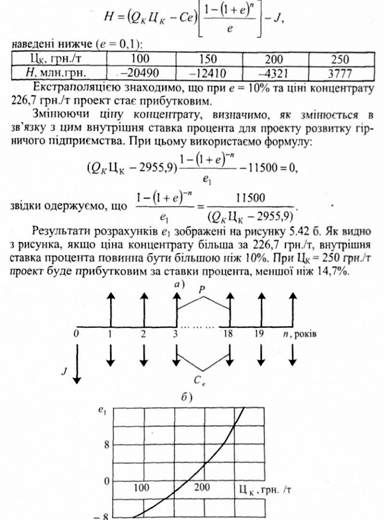

За річної ставки процента е = 10% розрахувати сумарні щорічні витрати на видобування та збагачення; приведену до початкового моменту вартість, якщо ціна концентрату становить 100, 150, 200 та 250 грн./т; внутрішню ставку процента для проекту.

Розв'язання, Результати розрахунків експлуатаційних витрат (без амортизаційних відрахувань) по підприємству в цілому та по його підрозділах наведені в таблиці 5.29. Щорічні суми виручки від реалізації (Р), при ціні концентрату (Цк) 100, 150, 200 та 250 грн./т, становлять відповідно 1900, 2850, 3800 та 4750 млн грн.

Таблиця 5.29. Щорічні експлуатаційні витрати на виробництво, млн грн.

|

Статті витрат |

Структурні підрозділи підприємства |

Разом | ||

|

Рудник |

Збагачувальна фабрика |

Інші цехи | ||

|

Зарплата Ел. енергія Інші витрати |

307,2 7,5 1000 |

132,5 176,7 1000 |

192 15 125 |

631,7 199,2 2125 |

|

Разом |

1314,7 |

1309,2 |

332 |

2955,9 |

Приведені до сучасного моменту грошові потоки, що визначаються за формулою (див. рисунок 5.43)

Рисунок 5.43. Грошові потоки (а) та залежність внутрішньої ставки процента від ціни концентрату (б) для гірничого підприємства

ПРИЙНЯТТЯ РІШЕНЬ ПРО АКЦІЇ

Існує дійсна вартість акції та її ринкова ціна. Дійсна вартість акції визначається її дохідністю, тими дивідендами, на які може розраховувати акціонер за певний період часу. Порівнюючи дійсну вартість акції з її ринковою ціною, інвестор може прийняти рішення про те, продавати акцію чи купувати її; Якщо ринкова ціна акції залежить від попиту та пропозиції, кон'юнктури ринку, то її дійсна вартість залежить від майбутніх доходів, на які може розраховувати акціонер. При цьому слід пам'ятати, що на дивіденди спрямовується не весь прибуток підприємства.

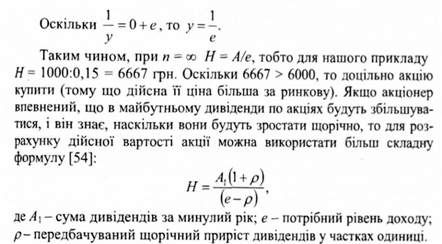

Приблизно половину прибутку рада директорів акціонерного підприємства резервує на розвиток виробництва для того, щоб забезпечити ще більшу дохідність капіталу підприємства в майбутньому. При розрахунках у рівняннях, наведених у розділі 5.8.1, ставка "е" може бути прийнята, наприклад, на рівні банківського процента. В цьому випадку акціонер очікує від своїх акцій дохід на рівні, не нижчому від того, що він одержав би, поклавши ці гроші в банк або вклавши їх у будь-який інший інвестиційний проект.

Приклад 5.19. Нехай щорічні дивіденди по акціях становлять А - 1000 грн. Акціонер хотів би одержати дохід "е" не нижче 15% річних. Припустимо також, що поточна ринкова вартість акції становить 6000 грн. Дивіденди в майбутньому залишаються незмінними. Відрізок часу n = ∞, тобто нескінченно великий. Чи є сенс у придбанні акцій, чи краще такі акції продати? Метою задачі є визначення дійсної вартості акції та порівняння її з ринковою вартістю. Дійсна вартість акції може бути визначена за формулою:

Остання формула, частіше за все, використовується в країнах Заходу для розрахунку дійсної вартості акції.

Приклад 5.20. Розмір дивідендів у минулому році становив А1 = 1000 грн. на одну акцію. Зі статистики минулих років відомо, що в середньому дивіденди зростають щорічно на 5%. Акціонер користується потрібною нормою доходу 15%. Тоді дійсна вартість акції становить:

Порівнявши цю дійсну вартість з ринковою, акціонер вирішує питання, продавати акцію чи купувати. Оскільки 10500 > 6667 грн. (див. приклад 5.19), то можна зробити висновок, що очікуване зростання дивідендів значно підвищує теперішню вартість акції. Саме тому у фірм, що забезпечують щорічний приріст дивідендів, акції дорожчають, незважаючи на те, що звітні цифри не такі вже і вражаючі. Саме тенденція до зростання дивідендів, забезпечує підвищення ринкової вартості акції. Порівняння цих двох цифр дозволяє зрозуміти, чому ринкова вартість акції така нестійка; найменший сумнів у тому, що дивіденди фірми і надалі будуть зростати, веде до переоцінки дійсної вартості акції, і акціонери починають викидати акції на ринок.

Всі розрахунки кожний акціонер виконує, виходячи зі своїх власних передбачень та оцінок. Але ж акціонерів багато і кожен з них - унікальний. їхні оцінки також відрізняються: дійсна вартість акції для кожного акціонера своя. На різниці цих оцінок і будується політика конкретних осіб - можна виграти, а можна й програти. В цьому полягає і ризик, і потенційна вигода.

Схожі статті

-

Менеджмент підприємства - Хомяков В. І. - ДОСЛІДЖЕННЯ ПРИБУТКОВОСТІ РОЗРОБКИ РОДОВИЩА ЗАЛІЗНОЇ РУДИ

Гірниче підприємство має в розпорядженні родовище і вивчає прибутковість його подальшої експлуатації. Родовище відробляють відкритим способом при річному...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИКОРИСТАННЯ ЗОВНІШНЬОЇ СТАВКИ ДОХОДУ (ЗСД)

У рівнянні (5.25) за заданої норми реінвестицій "r" норма окупності від'ємних потоків е є зовнішньою нормою доходу. Часто "r" приймають рівною найменш...

-

Менеджмент підприємства - Хомяков В. І. - 1.4.1. Рушійний механізм ринкової економіки

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

-

Менеджмент підприємства - Хомяков В. І. - ПРИЙНЯТТЯ РІШЕНЬ ПРО ЗАМІНУ ОБЛАДНАННЯ

У рівнянні (5.25) за заданої норми реінвестицій "r" норма окупності від'ємних потоків е є зовнішньою нормою доходу. Часто "r" приймають рівною найменш...

-

Менеджмент підприємства - Хомяков В. І. - РОЗВ'ЯЗАННЯ ЗАДАЧ З ВИКОРИСТАННЯМ ЗОВНІШНЬОЇ СТАВКИ ДОХОДУ

У рівнянні (5.25) за заданої норми реінвестицій "r" норма окупності від'ємних потоків е є зовнішньою нормою доходу. Часто "r" приймають рівною найменш...

-

Менеджмент підприємства - Хомяков В. І. - ОЦІНКА ВАРІАНТІВ, ЩО НЕ ВКЛЮЧАЮТЬ ПОЗИТИВНІ ГРОШОВІ ПОТОКИ

У рівнянні (5.25) за заданої норми реінвестицій "r" норма окупності від'ємних потоків е є зовнішньою нормою доходу. Часто "r" приймають рівною найменш...

-

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

-

Менеджмент підприємства - Хомяков В. І. - 5.4.3. Вплив зміни цін

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - 2.6. Ситуаційний підхід

Він є логічним продовженням теорії систем. Центральним моментом ситуаційного підходу є ситуація, тобто конкретний склад обставин, які в значній мірі...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ

КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ Підприємство повинне виробляти таку кількість продукції, яка забезпечить йому максимальний дохід і мінімальні втрати. Далі...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ ПЛАНОВОГО ПЕРІОДУ

При розгляді різних варіантів інвестицій, порівняння необхідно виконувати для однакового періоду часу. Цей відрізок часу називають плановим періодом....

-

КОРОТКОСТРОКОВИЙ ВІДРІЗОК ЧАСУ Підприємство повинне виробляти таку кількість продукції, яка забезпечить йому максимальний дохід і мінімальні втрати. Далі...

-

Для періоду, перехідного від адміністративно-командної до ринкової економіки, характерні різке падіння виробництва, неконтрольоване зростання цін на...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИЗНАЧЕННЯ ЩОРІЧНИХ ПРИВЕДЕНИХ ГРОШОВИХ ПОТОКІВ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - 2.2. Менеджмент на підприємстві. Види підприємств

За формою власності підприємства поділяються на державні, приватні та колективні (акціонерні товариства, товариства з обмеженою відповідальністю тощо)....

-

За роки радянської влади змінилось декілька поколінь директорів. Перше покоління було в основному представлене учасниками революції і громадянської...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.3. Стратегічне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.2. Виробничий профіль (місія) фірми

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

Менеджмент підприємства - Хомяков В. І. - "Неперсональне" управління

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Менеджмент підприємства - Хомяков В. І. - Філософія та політика підприємства

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Менеджмент підприємства - Хомяков В. І. - Основи управління підприємством

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Як було відмічено раніше, радянський варіант адміністративно-командної економіки не забезпечив необхідного рівня конкурентоспроможності в порівнянні з...

-

Менеджмент підприємства - Хомяков В. І. - Керівництво в стилі 9.9

Розберіться в тому, чи свідчать реакції підлеглих на ваші рішення про їх повагу до вас, чи вони просто погоджуються з вашими конформістськими діями....

-

Менеджмент підприємства - Хомяков В. І. - Рекомендації керівнику стилю 5.5 для зміни поведінки

Розберіться в тому, чи свідчать реакції підлеглих на ваші рішення про їх повагу до вас, чи вони просто погоджуються з вашими конформістськими діями....

Менеджмент підприємства - Хомяков В. І. - ПРИЙНЯТТЯ РІШЕНЬ ПРО АКЦІЇ