Менеджмент підприємства - Хомяков В. І. - 5.4.8. Аналіз економічних параметрів підприємства в умовах значного падіння виробництва та інфляції

Для періоду, перехідного від адміністративно-командної до ринкової економіки, характерні різке падіння виробництва, неконтрольоване зростання цін на фактори виробництва, слабка методична база аналізу основних економічних параметрів господарчої діяльності підприємств в умовах динамічної інфляції. Нижче наведені результати досліджень автором даного рукопису, таких параметрів для умов гірничо-металургійного комплексу.

Середня собівартість одиниці продукції при зміні обсягу виробництва може бути визначена з виразу:

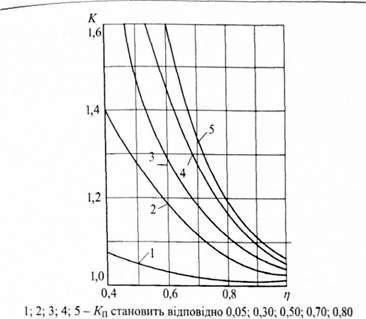

Збільшується середня собівартість одиниці продукції при зменшенні обсягу її виробництва (за стабільних цін). Результати розрахунків цього коефіцієнта зображені на рисунку 5.12.

Рисунок 5.12. Графіки залежності коефіцієнта зростання витрат К від коефіцієнта використання виробничої потужності підприємства за різної частки умовно-постійних витрат

Як видно з рисунка 5.12, чим більша частка умовно-постійних витрат у собівартості і більший рівень падіння виробництва, тим більше зростання собівартості. Так, при Кп = 0,05 та ή - 0,9 витрати на виробництво одиниці продукції збільшуються в 1,7 раза.

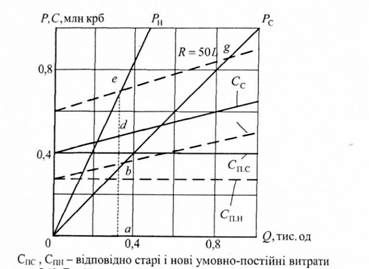

Як відомо, у випадку зменшення обсягу виробництва нижче рівня, що забезпечує самоокупність, класична економіка рекомендує шукати нові умови самоокупності. Цей підхід ілюструється рисунком 5.13.

По осі абсцис відкладений обсяг випуску продукції в тис. одиниць, а по осі ординат - витрати і виручка в млн. грн. Нехай при виробництві продукції 0,9 тис. штук сумарні витрати становлять Сс -= 0,6 млн грн., у тому числі 0,4 млн грн. або 67% - умовно-постійні витрати. За ціни одиниці продукції 1000 грн. виручка зображається лінією Рс. Прибуток становить 0,9-0,6 = 0,3 млн грн. або 50% від собівартості. Обсяг випуску продукції, що забезпечує умову самоокупності, Qcc = 0,53 тис. од. Припустимо, що з умов кон'юнктури підприємство змушене зменшити обсяг виробництва до 0,35 тис. штук. Відповідно до класичного підходу необхідно через точку b провести лінію нових витрат Сн паралельно до лінії Cc При цьому новий обсяг умовно-постійних витрат Спн знижується до 0,27 мли грн., тобто на 0,4 - 0,27 " 0,13 млн грн. Відповідно потрібно вжити заходи, що забезпечують таке зниження витрат. Це класичний підхід. В реальному житті все відбувається інакше.

Рис.5.13. Графік визначення умов самоокупності для підприємства за різкого зменшення обсягу виробництва

Підприємство вважає, що в нових умовах воно повинне забезпечити прибуткову роботу. За граничної рентабельності 50% та при обсязі виробництва 0,35 тис. виробів до досягнутих витрат ad додають цільовий прибуток de = 0,5(ad) і через точки е i g проводять лінію 50%-ої рентабельності R. Лінія Рн відповідає новим валовим доходам від реалізації. Таким чином, замість забезпечення умов "ні прибутку, ні збитків" підприємство "створює" збиток, що дорівнює be = Сс - Сп + 0.5(аd). Цей збиток перекладається на державу і руйнує її фінанси. Якщо у держави є ще резерви за рахунок добре працюючих підприємств, то при цьому вони розорюються, і, одночасно, все більше біднішає населення. Розв'яжемо цю задачу аналітично.

Обсяг виробництва продукції, за якого досягається нульовий прибуток (самоокупність) у вихідних (старих) умовах:

Ального і класичного варіантів відповідно становить 1,626 та 0,237 млн грн. Таким чином, розрахунки показали, що за реального підходу, в порівнянні з класичним, собівартість одиниці продукції при Кп, що становить 0,41 та 0,06, завищується відповідно в 1,664 та 1,097 раза.

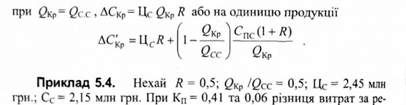

Проаналізуємо більш детально вплив частки умовно-постійних витрат на основні економічні параметри підприємства за зміни обсягу виробництва продукції (робіт, послуг). Дослідження виконано для підприємств гірничо-металургійного комплексу. Розглянуто такі технологічні процеси, як добування, подрібнення, збагачення руди, огрудкування, виробництво чавуну та сталі. При цьому виконано три варіанти розрахунку витрат: окремо з кожного процесу, з даного і всіх попередніх процесів зростаючим підсумком (комбінування), а також з кожного процесу за їх комерційної самостійності, тобто коли вартість вхідної сировини, напівфабрикатів тощо включається в змінні витрати. Розрахунки виконані на основі калькуляцій собівартості Північного ГЗК за 1992 р. До умовно-постійних витрат віднесені:

- при добуванні руди - погашення гірничопідготовчих робіт, 50% витрат на внутрішньо рудникове переміщення сировини, ремонтний фонд, амортизація основних засобів, обслуговування виробництва, цехові і загально рудникові витрати;

- при подрібненні руди - утримання основних засобів, ремонтний фонд, амортизація основних засобів, змінне устаткування, інструмент і інвентар, цехові і загально рудникові витрати;

- при збагаченні - 50% витрат на роботу транспортних цехів, зношення інструментів та пристосувань, змінне обладнання, утримання основних засобів; цехові, загально рудникові та поза виробничі витрати;

- при огрудкуванні - утримання основних засобів, 50% витрат транспортних цехів, амортизація основних засобів, обслуговування виробництва, змінне устаткування, цехові, загально рудникові і поза виробничі витрати.

Результати розрахунків зведені в таблицю 5.5.

Таблиця 5.5. Результати розрахунків умовно-постійних витрат для підприємств гірничо-металургійного комплексу

Як видно з таблиці, частка умовно-постійних витрат зменшується зі збільшенням глибини переробки гірничо-металургійної сировини. Це має місце як при розрахунку витрат з відповідного технологічного процесу, так і за сукупними витратами всіх попередніх процесів. При виділенні відповідного процесу в самостійний господарчий підрозділ (юридичну особу), частка умовно-постійних витрат для всіх процесів у 2-6,8 раза є меншою в порівнянні з часткою умовно-постійних витрат для відповідного процесу.

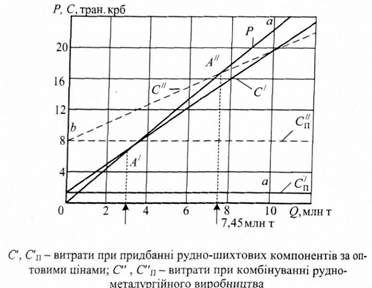

На рисунку 5.14 наведено модель економічного аналізу (графік "витрати-результати") для металургійного заводу при вихідному обсязі виробництва металу 10 млн т. Середня вихідна собівартість 1 т металу - 2,15 млн грн., ціна І. т - 2,45 млн грн. Умовно-постійні витрати при Кп = 0,41 та Кп = 0,06 дорівнюють відповідно 0,882 та 0,129 млн грн. Обсяг виробництва металу, що забезпечує самоокупність при частці умовно-постійних витрат 0,41 та 0,06, дорівнює відповідно 7,46 та 3 млн т. Такі результати отримані при рівні рентабельності (прибуток до собівартості) 14%. За рентабельності 50% самоокупність досягається при виробництві металу відповідно 4,51 та 1,07 млн т.

Таким чином, як видно з рисунка 5.14, для комерційно самостійного металургійного виробництва, коли залізорудна сировина включається за оптовими цінами в змінні витрати металургійного комбінату (Кп - 0,06), навіть при падінні виробництва на 70%, підприємство продовжує одержувати прибуток (вихідна рентабельність дорівнює 14%). Якщо ж враховувати витрати лише за металургійним виробництвом (Кп = 0,41), то вже при падінні виробництва на 25,4% металургійний завод не одержує прибутку. За рентабельності 50% подібні результати досягаються при падінні виробництва, що становить відповідно 89,3 та 54,5%. Оскільки для гірничо-збагачувальних комбінатів Кп = 0,44...0,57, а для металургійного заводу Кп = 0,05...0,06, то падіння попиту на метал негативно відбивається на гірничорудній галузі. Оскільки металургійний завод враховує лише власні постійні витрати і не враховує постійні витрати попередніх виробництв, то тим самим він занижує загальний рівень собівартості при зниженні обсягу виробництва (за пропорційного зниження запасів рудної сировини). Як було показано вище, при падінні обсягу випуску продукції в 2 рази, відносна економія металургійного заводу за цих обставин становить 56,7% всіх витрат на виробництво.

Рисунок 5.14. Графік "витрати-результати" для металургійного заводу при вихідному обсязі виробництва металу 10 млн т

При зниженні обсягу споживання металу і залишкових запасах рудної сировини металургійний завод заробляє додатковий прибуток у майбутньому виробничому періоді, особливо при зростанні цін на цю сировину. Вигода металургійного підприємства тим більша, чим більше рентабельність виплавки металу перевищує рентабельність гірничо-збагачувальних підприємств. Такий ефект може бути визначений як "колоніальний ефект". Очевидно, що при збільшенні обсягу виробництва правіше лінії "а-а" (див. рисунок 5.14) відносний виграш отримують виробництва із більшою часткою умовно-постійних витрат. У нашому прикладі - це гірничі підприємства.

Таким чином, можна зробити висновок, що кожне наступне технологічне виробництво повинне враховувати умовно-постійні витрати всіх попередніх виробництв або ж структуру витрат лише свого виробництва (процесу). У цьому випадку досягається мінімальний негативний ефект при різкій зміні економічної кон'юнктури. Виконаний аналіз показав, що за сучасної системи ціноутворення, наприклад, в гірничо-металургійних галузях промисловості, підприємства, по-перше, обмінюються не прибутками, а збитками, що викликає кризу неплатежів і неспроможність підприємств без розкручування інфляційної спіралі виплачувати працюючим заробітну платню, а державі - податки. По-друге, чим більше падіння виробництва, тим більше воно погіршує фінансовий стан добре працюючих підприємств і держави в цілому. За таких обставин держава і добре працюючі підприємства дотують (утримують) фактично збанкрутілі підприємства і навіть галузі. Щоб уникнути при цьому негативного "колоніального" впливу технологій більш глибокої переробки на сировинні галузі, необхідно в основу розрахунків витрат покласти додану вартість.

Схожі статті

-

Менеджмент підприємства - Хомяков В. І. - 5.4.3. Вплив зміни цін

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Для ілюстрації важливості постійних витрат розглянемо чотири гіпотетичні компанії (див. Рис. 5.11). Рисунок 5.11. Вплив постійних витрат на положення...

-

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.3. Стратегічне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.2. Виробничий профіль (місія) фірми

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.4. Оперативне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - Розділ 1. ШЛЯХ ДО РИНКУ

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

-

Менеджмент підприємства - Хомяков В. І. - 5.4.6. Значення постійних витрат для прийняття рішень

Для ілюстрації важливості постійних витрат розглянемо чотири гіпотетичні компанії (див. Рис. 5.11). Рисунок 5.11. Вплив постійних витрат на положення...

-

Менеджмент підприємства - Хомяков В. І. - 2.1. Загальна характеристика менеджменту

2.1. Загальна характеристика менеджменту Формування менеджменту, як суспільного явища було пов'язано із змінами у виробничій сфері. Тому спочатку...

-

Менеджмент підприємства - Хомяков В. І. - Розділ 2. Менеджмент. Школи і напрямки розвитку

2.1. Загальна характеристика менеджменту Формування менеджменту, як суспільного явища було пов'язано із змінами у виробничій сфері. Тому спочатку...

-

Менеджмент підприємства - Хомяков В. І. - 1.4.1. Рушійний механізм ринкової економіки

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

-

Як було відмічено раніше, радянський варіант адміністративно-командної економіки не забезпечив необхідного рівня конкурентоспроможності в порівнянні з...

-

Дана система є методом використання нормо-годин І базових коефіцієнтів, а для контролю нормативів часу - використання принципу "стелі" і "викупу" норми....

-

Менеджмент підприємства - Хомяков В. І. - 3.1. Планування

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

-

Менеджмент підприємства - Хомяков В. І. - Розділ 3. ФУНКЦІЇ МЕНЕДЖМЕНТУ

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

-

Менеджмент підприємства - Хомяков В. І. - 2.6. Ситуаційний підхід

Він є логічним продовженням теорії систем. Центральним моментом ситуаційного підходу є ситуація, тобто конкретний склад обставин, які в значній мірі...

-

Менеджмент підприємства - Хомяков В. І. - Системний підхід до управління операціями (виробництвом)

Менеджери, особливо вищого рівня, повинні бачити перспективу для організації в цілому і для зв'язків організації з зовнішнім середовищем. Менеджери мають...

-

Менеджмент підприємства - Хомяков В. І. - 2.5. Системний підхід

Менеджери, особливо вищого рівня, повинні бачити перспективу для організації в цілому і для зв'язків організації з зовнішнім середовищем. Менеджери мають...

-

А. Черняховський [40] всіх керівників поділяє на початкуючих, популістів, демократів, автократів, лібералів, апаратників. Для їх оцінки він використовує...

-

Менеджмент підприємства - Хомяков В. І. - 2.4. Менеджмент як промес (процесний підхід)

Управління - це процес, тому що робота по досягненню цілей за допомогою інших людей - це сукупність безперервних взаємопов'язаних дій. Ці дії, кожна з...

-

Менеджмент підприємства - Хомяков В. І. - Система Раккера

Ця система є стратегією підвищення продуктивності. Вона включає три такі ключові елементи: співробітництво і кооперацію між рядовими працівниками,...

-

Менеджмент підприємства - Хомяков В. І. - Система Скенлона

Ця система є стратегією підвищення продуктивності. Вона включає три такі ключові елементи: співробітництво і кооперацію між рядовими працівниками,...

-

Менеджмент підприємства - Хомяков В. І. - "Неперсональне" управління

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Менеджмент підприємства - Хомяков В. І. - Філософія та політика підприємства

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Менеджмент підприємства - Хомяков В. І. - Основи управління підприємством

По суті, управління підприємством (менеджмент) полягає у впливі однієї особи або групи осіб (менеджерів) на інші особи (ті, якими управляють) для...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.1. Загальні положення

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

Менеджмент підприємства - Хомяков В. І. - 5.4.8. Аналіз економічних параметрів підприємства в умовах значного падіння виробництва та інфляції