Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИЗНАЧЕННЯ ВНУТРІШНЬОЇ СТАВКИ ДОХОДУ (ВСД)

Індекс прибутковості - це метод, що порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями. Отже, ІП - це відношення теперішньої вартості (ТВ) до початкових інвестицій у проект (J)

Згідно з цією методикою проект із більшим ніж одиниця ІП приймається, а проект з Ш, меншим ніж одиниця, відхиляється. Як бачимо, ця методика тісно пов'язана з методикою ЧТВ. Фактично, якщо чиста теперішня вартість позитивна, то ІП буде більшим за одиницю, і навпаки.

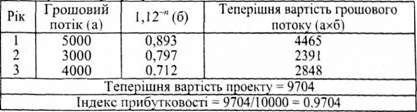

Нехай компанія розглядає проект із щорічними запроектованими грошовими потоками 5000, 3000 та 4000 грн. відповідно протягом трьох років. Початкові інвестиції 3 = 10000 грн. Визначити, чи можна схвалити цей проект за дисконтної ставки е = 12%.

Результати розрахунків наведені нижче:

Оскільки значення ІП менше одиниці, проект слід відхилити. ЧТВ проекту можна також визначити, якщо відняти початкові інвестиції (10000 грн.) від теперішньої вартості проекту (9704 грн.).

У такому випадку, ЧТВ дорівнює - 296 грн. Значення ЧТВ негативне, отже, висновок той самий, що і з ІП - за проект не варто братися.

Слід сказати, що ІП та ЧТВ, попри однаковий висновок, який вони дають про відхилення чи схвалення проекту, все ж по-різному оцінюють пріоритетність ухвалення альтернативних проектів [55].

МЕТОД ОКУПНОСТІ ІНВЕСТИЦІЙ

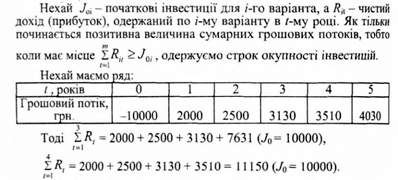

Метод включає в себе визначення тривалості відрізка часу, необхідного для поновлення початкових інвестицій за нульової ставки процента.

Таким чином, інвестиції окупляться впродовж t = 4 років. Недолік цього методу полягає в тому, що при його використанні не враховуються фактор часу та тривалість здійснення проекту. Він також не може служити мірилом прибутковості (бо грошові потоки після дати окупності не враховуються). Переваги методу: немає необхідності в дисконтуванні та простота розуміння. Метод визначення терміну окупності інвестицій рекомендується як допоміжний метод при оцінці варіантів. Він може бути використаний після встановлення придатного варіанта "базовим" методом, що враховує фактор часу.

МЕТОД ВИЗНАЧЕННЯ ВНУТРІШНЬОЇ СТАВКИ ДОХОДУ (ВСД)

Суть цього методу полягає в тому, щоб встановити таку ставку процента e1|, за якої введена до майбутнього (сучасного) моменту сума засобів дорівнює нулю, тобто:

При цьому можна використовувати і щорічні приведені потоки.

Наведена нижче методика справедлива за умови, що всі одержані кошти реінвестуються і забезпечують отримання процента, що дорівнює внутрішній ставці доходу. Однак це не завжди має місце. Так, у загальному вигляді, позитивні грошові потоки можуть бути реінвестовані за норми реінвестування г, а від'ємні грошові потоки можуть бути поновлені за норми окупності є'. В цьому випадку можна записати, що

Таким чином, внутрішня ставка доходу може бути інтерпретована як норма інвестування для всіх одержаних коштів. Практика засвідчує, що показником ВСД користуються частіше, ніж ЧТВ [55].

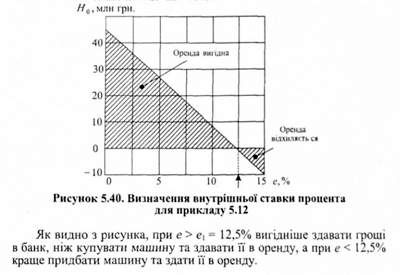

Приклад 5.12. Нехай ви вклали 100 тис. грн. у машину з терміном служби 5 років і здали її в оренду на 7 років. На 8-й рис залишкова вартість машини дорівнює 5 тис. грн. Дохід орендодавця складається з амортизаційних відрахувань на повне відновлення та прибутку, який обкладається 30%-м податком. Визначити внутрішню ставку доходу для варіанта здачі в оренду машини. Розв'язання виконаємо в табличній формі (таблиця 5.20). Результати розрахунків зображені графічно на рисунку 5.40.

Приклад 5.13. Нехай облігація підприємства з номінальною вартістю 1000 грн. приносить дохід у 100 грн. за рік на найближчі 10 років. Припустимо, що вам цю облігацію продали за 900 грн. Ви свій дохід вкладаєте у справу при ставці процента е. Слід визначити таку ставку процента е1 за якої приведені до вихідного (сучасного) моменту потоки доходів окуплять початкові інвестиції, що становлять 900 грн. (тобто внутрішню ставку доходу). Схема розподілу коштів по роках зображена на рисунку 5.41 а.

Рисунок 5.41. Вихідні умови (а) та результати розрахунків приведених до сучасного моменту грошових потоків (б)

Внутрішню ставку доходу знаходимо графічно (див. рисунок 5.41 б).

Як показано на рисунку, внутрішня ставка доходу (е1) становить 11,9%. Лівіше точки "k" (при е < 11,9%) купівля облігації виправдана, а при е > 11,9% її купувати недоцільно.

Схожі статті

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ОКУПНОСТІ ІНВЕСТИЦІЙ

Індекс прибутковості - це метод, що порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями. Отже, ІП - це відношення...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИЗНАЧЕННЯ ЩОРІЧНИХ ПРИВЕДЕНИХ ГРОШОВИХ ПОТОКІВ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - ІНДЕКС ПРИБУТКОВОСТІ (ІП)

Індекс прибутковості - це метод, що порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями. Отже, ІП - це відношення...

-

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - Управління методом екстраполяції

До якісної оцінки того, як підрозділ справляється з поставленими перед ним завданнями на стадії контролю, додається також кількісний вимір виконаної...

-

Менеджмент підприємства - Хомяков В. І. - 5.8.1. Загальна методика урахування фактора часу

5.8.1. Загальна методика урахування фактора часу Під фактором часу розуміють економічну нерівнозначність різночасних витрат і результатів. Якщо варіанти...

-

Менеджмент підприємства - Хомяков В. І. - УРАХУВАННЯ ІНФЛЯЦІЇ

5.8.1. Загальна методика урахування фактора часу Під фактором часу розуміють економічну нерівнозначність різночасних витрат і результатів. Якщо варіанти...

-

Менеджмент підприємства - Хомяков В. І. - ФОРМУЛИ ЩОРІЧНИХ ПЛАТЕЖІВ

5.8.1. Загальна методика урахування фактора часу Під фактором часу розуміють економічну нерівнозначність різночасних витрат і результатів. Якщо варіанти...

-

Менеджмент підприємства - Хомяков В. І. - 5.8. Прийняття рішень із урахуванням фактора часу

5.8.1. Загальна методика урахування фактора часу Під фактором часу розуміють економічну нерівнозначність різночасних витрат і результатів. Якщо варіанти...

-

Менеджмент підприємства - Хомяков В. І. - Метод "двох капелюхів"

Як і в архітектурі, слово "фасад" означає лицьову, фронтальну частину будови на відміну від частин, що знаходяться за нею. Іноді фронтальний бік є...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ РЕЗЕРВІВ ЧАСУ ТА КРИТИЧНОГО ШЛЯХУ

5.6.1. Оптимізація сітьового графіка по трудових ресурсах В системі сітьового планування та управління (СПУ) використовують два структурні елементи плану...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ ПІЗНІХ СТРОКІВ ПОЧАТКУ ТА ЗАКІНЧЕННЯ РОБІТ

5.6.1. Оптимізація сітьового графіка по трудових ресурсах В системі сітьового планування та управління (СПУ) використовують два структурні елементи плану...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ РАННІХ СТРОКІВ ПОЧАТКУ ТА ЗАКІНЧЕННЯ РОБІТ

5.6.1. Оптимізація сітьового графіка по трудових ресурсах В системі сітьового планування та управління (СПУ) використовують два структурні елементи плану...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ ПОТРЕБИ В РЕСУРСАХ І ТРИВАЛОСТІ ВИКОНАННЯ РОБІТ

5.6.1. Оптимізація сітьового графіка по трудових ресурсах В системі сітьового планування та управління (СПУ) використовують два структурні елементи плану...

-

Як було відмічено раніше, радянський варіант адміністративно-командної економіки не забезпечив необхідного рівня конкурентоспроможності в порівнянні з...

-

Менеджмент підприємства - Хомяков В. І. - 5.2. Процес прийняття рішень

5.1. Поняття і види управлінських рішень Управлінське рішення - це творча вольова дія суб'єкта управління, спрямована на вирішення конкретної ситуації...

-

Менеджмент підприємства - Хомяков В. І. - 5.1. Поняття і види управлінських рішень

5.1. Поняття і види управлінських рішень Управлінське рішення - це творча вольова дія суб'єкта управління, спрямована на вирішення конкретної ситуації...

-

Менеджмент підприємства - Хомяков В. І. - Розділ 5. ПРИЙНЯТТЯ РІШЕНЬ

5.1. Поняття і види управлінських рішень Управлінське рішення - це творча вольова дія суб'єкта управління, спрямована на вирішення конкретної ситуації...

-

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

Менеджмент підприємства - Хомяков В. І. - 2.5. Системний підхід

Менеджери, особливо вищого рівня, повинні бачити перспективу для організації в цілому і для зв'язків організації з зовнішнім середовищем. Менеджери мають...

-

Менеджмент підприємства - Хомяков В. І. - 1.4.1. Рушійний механізм ринкової економіки

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

-

А. Черняховський [40] всіх керівників поділяє на початкуючих, популістів, демократів, автократів, лібералів, апаратників. Для їх оцінки він використовує...

-

Менеджмент підприємства - Хомяков В. І. - Система підприємницького типу

До якісної оцінки того, як підрозділ справляється з поставленими перед ним завданнями на стадії контролю, додається також кількісний вимір виконаної...

-

Менеджмент підприємства - Хомяков В. І. - В. Розв'язання задачі

А. Загальні положення симплекс-методу Загальну методику симплекс-методу розглянемо на прикладі підприємства, до складу якого входять чотири виробничі...

-

Менеджмент підприємства - Хомяков В. І. - Б. Вибір портфеля інвестицій

А. Загальні положення симплекс-методу Загальну методику симплекс-методу розглянемо на прикладі підприємства, до складу якого входять чотири виробничі...

-

Менеджмент підприємства - Хомяков В. І. - А. Загальні положення симплекс-методу

А. Загальні положення симплекс-методу Загальну методику симплекс-методу розглянемо на прикладі підприємства, до складу якого входять чотири виробничі...

-

А. Загальні положення симплекс-методу Загальну методику симплекс-методу розглянемо на прикладі підприємства, до складу якого входять чотири виробничі...

-

Для періоду, перехідного від адміністративно-командної до ринкової економіки, характерні різке падіння виробництва, неконтрольоване зростання цін на...

-

1.4.1. Рушійний механізм ринкової економіки В ринковій економіці рішення про те, що виробляти, скільки та по якій ціні приймає сам виробник згідно з...

Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИЗНАЧЕННЯ ВНУТРІШНЬОЇ СТАВКИ ДОХОДУ (ВСД)