Менеджмент организаций - Киржнер Л. А. - Анализ эффективности реальных инвестиций

Для оценки эффективности реальных инвестиций или капитальных вложений существует следующая система показателей, по которым можно сравнивать разные (альтернативные) варианты проектов:

- чистый приведенный доход;

- индекс доходности;

- период окупаемости;

- внутренняя норма доходности.

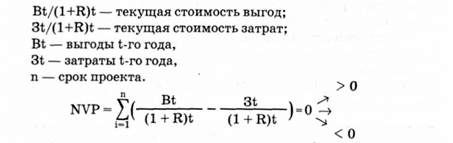

Чистый приведенный доход (КРУ) позволяет получить наиболее обобщенную характеристику результата инвестирования. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина КРУ вычисляется по формуле (при постоянной норме дисконта К):

Любая программа с NPV > 0 стоит того, чтобы ее осуществить. Кроме того, можно сравнить КРУ различных программ, если они рассчитаны при одной ставке дисконта. Предпочтение должно отдаваться программе с максимальным уровнем чистого приведенного дохода, поскольку чем выше NPV, тем эффективнее проект.

Пример:

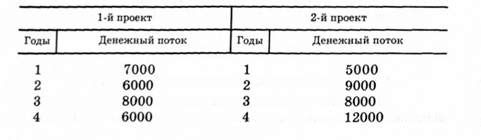

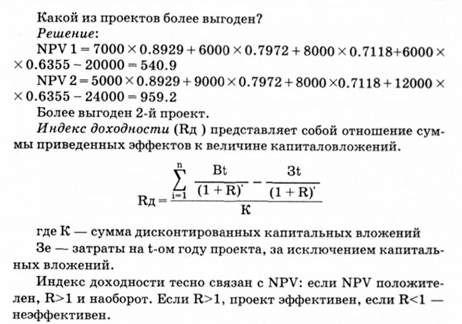

Существуют два проекта, требующих таких начальных инвестиций: 1-й проект - 20 000 грн, 2-й проект - 24 000 грн, и дающих при процентной ставке 12% в последующие четыре года такие потоки денежных средств:

В методическом отношении этот показатель напоминает ROI - показатель прибыльности инвестиций (отношение среднегодовой суммы чистой прибыли к объему инвестиций). Вместе с тем, это совершенно иной показатель по экономическому содержанию, т. к. в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток.

Срок окупаемости (Ток) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций. Он определяется минимальным временным интервалом от начала осуществления проекта, за пределами которого интегральный эффект становится положительным и остается таковым в дальнейшем. Иными словами - это период, в течение которого первоначальные вложения и другие затраты, связанные с проектом, покрываются суммарными результатами от осуществления инвестиционного проекта. Показатель срока окупаемости также базируется не на прибыли, а на дисконтированном денежном потоке и определяется по формуле:

Срок окупаемости приведенных затрат - это период времени, в течение которого покрываются первоначальные инвестиции.

Пример:

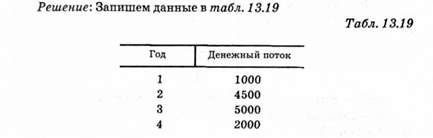

Фирма планирует вложить деньги в проект с начальными затратами 8500 грн. По оценкам проект должен обеспечить стабильные денежные потоки: за первый год - 1000 грн, за второй - 4500 грн, за третий - 5000 грн, за четвертый - 2000 грн. Можно ли фирме принимать данный проект, если необходимый срок окупаемости 3 года?

Из нее видно, что фирма окупит за два года 5500 грн из 8500 грн. Подсчитаем, какая часть третьего года необходима фирме, чтобы покрыть оставшиеся 3000 грн.

3000/5000-0,6 (42 недели).

Т. е., период окупаемости составит 2 года и 42 недели. Это меньше 3-х лет, проект можно принимать.

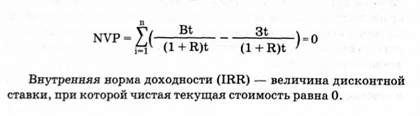

Внутренняя норма доходности (IRR) является наиболее сложным и совершенно новым для нас показателем. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой. По которой будущая стоимость денежного потока от инвестиций приводится к настоящей (текущей) стоимости инвестируемых средств. IRR представляет собой ту норму дисконта (R), при которой величина приведенных эффектов равна приведенным капиталовложениям (т. е. чистый приведенный доход в процессе дисконтирования приведен к нулю). IRR определяется при решении уравнения:

Внутренняя норма доходности показывает максимальную величину процентной ставки, под которую можно брать кредит. Пример: Фирма имеет ежегодные денежные потоки 500 грн на протяжении 6 лет. Определить ВНД этого проекта, если начальные инвестиции равны 20 555 грн.

Решение: 1. Находим дисконтную ставку, при которой NPV = 0, т. е., сегодняшняя стоимость денежного потока за 6 лет будет равна первоначальным инвестициям. Для этого разделим первоначальные инвестиции на величину денежного потока (учитывая, что поток денежных средств носит равномерный характер).

20555/5000-4,11

По таблице сегодняшней стоимости аннуитета определяем ставку R = 12%

Если граничная ставка < 12%, проект будет принят.

Примечание: для проектов, имеющих разные годовые денежные потоки, процедура расчета IRR более сложная. Их необходимо дисконтировать с учетом различных ставок до тех пор, пока не будет обнаружена ставка, при которой сегодняшняя стоимость будет равна первоначальным инвестициям.

Этот показатель наиболее приемлем для сравнительной оценки. Если расчет NPV инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта (Е), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда IRR равен или больше требуемой инвестором нормы дохода на капитал, инвестиции в проект оправданы и может рассматриваться вопрос о его принятии. В противном случае - инвестиции нецелесообразны.

Кроме того, можно установить пороговый или критериальный уровень IRR с учетом своего уровня инвестиционных рисков. Проекты с более низкой внутренней нормой доходности при этом будут автоматически отклоняться как не соответствующие требованиям реальных инвестиций. Такой показатель в практике оценки инвестиционных проектов носит название "предельная ставка внутренней нормы доходности". Практически вычисление IRR проводится с помощью электронных таблиц (в том числе Microsoft Excel) методом последовательного приближения.

Если сравнение альтернативных вариантов инвестиционных проектов по NPV и IRR приводит к противоположным результатам, то предпочтение следует отдавать NPV.

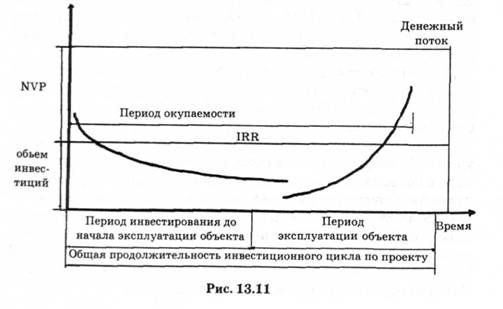

Все рассмотренные выше показатели находятся между собой в тесной взаимосвязи, характер которой приведен на рис. 15.3. Ни один из рассмотренных выше критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного процесса. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, часть которых поддается только содержательному учету.

Реализация любых инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения прибыли в будущем. Объектами рассматриваемых в этом разделе инвестиционных вложений могут быть оборудование, здания, земля, недвижимость, природные ресурсы.

Поэтому такой инвестиционный проект оценивается, прежде всего, с точки зрения его технической выполнимости, экологической безопасности и экономической эффективности. При наличии нескольких различных проектов можно получить равный размер прибыли, но эффективность их будет различна, так как на реали

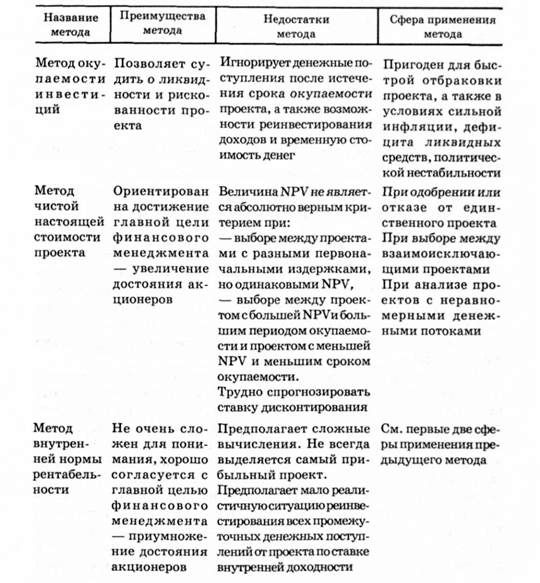

Зацию требуются разные затраты. Сравнивая проекты нельзя не учитывать и степень рисков, особенно двух видов: предпринимательские и финансовые (табл. 13.20).

Табл. 13.20. Методы выбора инвестиционных проектов

Пример:

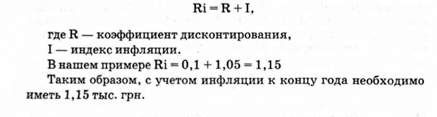

Предприниматель готов сделать инвестицию, исходя из 10% годовых. Это означает" что 1 тыс. грн в начале года и 1,1 тыс. грн в конце года имеют для него одинаковую ценность. При инфляции равной 5% в год, чтобы сохранить покупательную стоимость полученного в конце года денежного поступления 1,1 тыс. грн. Необходимо откорректировать эту величину на индекс инфляции.

В упрощенном виде формула откорректированного на индекс инфляции коэффициента дисконтирования имеет вид:

Схожі статті

-

Менеджмент организаций - Киржнер Л. А. - 13.4. Методы оценки эффективности реальных инвестиций

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - Процентная ставка

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - Основные факторы, влияющие на величину дисконтной ставки

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - Основы теории проектного менеджмента

Основы теории проектного менеджмента Существует ряд определений термина "проект". В толковом словаре английского языка сказано, что проект - это...

-

Менеджмент организаций - Киржнер Л. А. - 13.1. Суть, цели и функции инвестиционного менеджмента

13.1. Суть, цели и функции инвестиционного менеджмента Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной...

-

Менеджмент организаций - Киржнер Л. А. - 13. ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

13.1. Суть, цели и функции инвестиционного менеджмента Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной...

-

Менеджмент организаций - Киржнер Л. А. - 12.3. Инновационный проект: этапы подготовки и реализации

Основы теории проектного менеджмента Существует ряд определений термина "проект". В толковом словаре английского языка сказано, что проект - это...

-

Менеджмент организаций - Киржнер Л. А. - Анализ издержек на сбыт

Издержки сбыта включают всю сумму затрат фирмы с момента выхода товара с заводского склада до его приобретения покупателем. Анализ должен проводиться...

-

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Основные критерии для оценки инновационных проектов

Основными критериями для оценки инвестиционных проектов являются: 1. Цели организации, стратегия, политика и ценности: 1) совместимость проекта с текущей...

-

Менеджмент организаций - Киржнер Л. А. - Управление реализацией проекта

Успех реализации проекта во многом зависит, во-первых, от организационной формы и, во-вторых, от организационной структуры управления проектом. Если под...

-

Менеджмент организаций - Киржнер Л. А. - Принцип минимакса и максимина

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Прямоугольные игры

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Приложение

Резюме должно быть кратким обзором концепции бизнеса, давать перспективы финансовых ресурсов идеи бизнеса и объяснять ее жизнеспособность. Разработчику...

-

Менеджмент организаций - Киржнер Л. А. - 13.3. Разработка инвестиционных планов предприятия

Инвестиционное планирование также, как и любой другой вид планирования, осуществляется в несколько этапов. С точки зрения отдельного предприятия (фирмы),...

-

Менеджмент организаций - Киржнер Л. А. - 13.2. Содержание и структура инвестиционного рынка

Рассмотрим более подробно структуру рынков, где возникают обращаются инвестиционные (финансовые) ресурсы. Инвестиционный рынок в широком смысле...

-

Менеджмент организаций - Киржнер Л. А. - Природа игр

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Седловые точки

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - 6.6. Модели теории игр

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Анализ

9.1. Планирование управления маркетингом Процесс планирования управления маркетингом может включать несколько этапов (рис. 9.1). Определение ключевых...

-

Менеджмент организаций - Киржнер Л. А. - Содержание финансового анализа

Общий анализ хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов: финансового анализа и управленческого анализа (рис....

-

Менеджмент организаций - Киржнер Л. А. - Органический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Механистический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - 3.1. Типы организаций по взаимодействию с внешней средой

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - 5.2. Классификация управленческих решений

В связи с деятельностью организации, направленной на достижение своих целей, возникает множество проблем, т. е. сложных теоретических или практических...

-

Менеджмент организаций - Киржнер Л. А. - Построение экономико-математической модели

Сетевые методы планирования и управления основаны на теории графов. Графом называется совокупность элементов, над которыми совершаются действия,...

-

Менеджмент организаций - Киржнер Л. А. - Основные понятия системы сетевых методов планирования

Сетевые методы планирования и управления основаны на теории графов. Графом называется совокупность элементов, над которыми совершаются действия,...

-

Менеджмент организаций - Киржнер Л. А. - Мобилизация потенциала для выполнения стратегии

Наряду со стратегическими изменениями и созданием в организации необходимого климата важной задачей, которую приходится решать руководству организации на...

-

Менеджмент организаций - Киржнер Л. А. - 4.4. Области проведения и проблемы стратегических изменений

Стратегические изменения" если они правильно проводятся" носят системный характер. В силу этого они затрагивают все стороны организации. Однако можно...

-

Менеджмент организаций - Киржнер Л. А. - Выработка стратегии фирмы

Процесс выбора стратегии включает в себя следующие основные этапы: уяснение текущей стратегии; проведение анализа портфеля продукции; выбор стратегии...

Менеджмент организаций - Киржнер Л. А. - Анализ эффективности реальных инвестиций