Менеджмент организаций - Киржнер Л. А. - Содержание финансового анализа

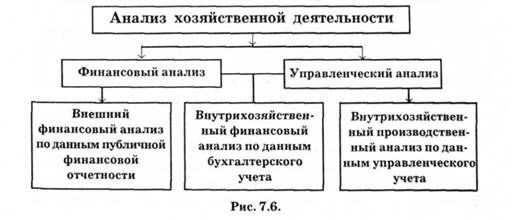

Общий анализ хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов: финансового анализа и управленческого анализа (рис. 7.6)

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие его предыдущей особенности:

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, то есть анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Подобный анализ не позволяет получить полную и объективную картину внутреннего состояния фирмы, поскольку опирается только на отчетные данные, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия.

Основное содержание внешнего финансового анализа, осуществляемого по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансовой устойчивости, ликвидности баланса и платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

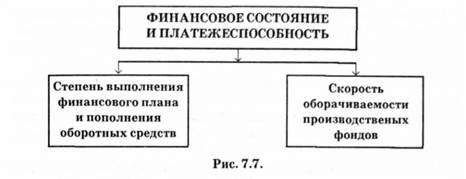

Основными факторами, определяющими финансовое состояние, являются: во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Основные факторы, определяющие финансовое состояние и платежеспособность предприятия представлены в виде схемы на рис. 7.7.

Поскольку выполнение финансовою плана в основном зависит от результатов производства, то можно сказать, что финансовое состояние, определяемое всей совокупностью факторов производственно-хозяйственных мероприятий, является наиболее обобщающим показателем всей деятельности предприятия.

Финансовое состояние проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Основным источником анализа финансового положения предприятий являются данные о выполнении финансового плана баланса доходов и расходов и формы № 1, 2, 2-кв, 3,10,11.

Финансовый план промышленного предприятия охватывает весь платежный оборот, все денежные доходы и расходы по основной деятельности, капитальному строительству капитальному ремонту, доходы и расходы по социально-культурным мероприятиям, образование и расходование поощрительных фондов и др. Оценка экономии или перерасхода по каждой статье финансового плана зависит от ее содержания.

Особое значение для финансового состояния предприятия имеет выполнение плана пополнения собственных оборотных средств. Если величина собственных оборотных средств меньше установленного норматива, то это, как правило, неблагоприятно отражается на финансовом состоянии предприятия. Собственные оборотные средства в значительной степени гарантируют, даже при сокращении заемных средств, финансирование подавляющего большинства на производственных запасах и дебиторской задолженности.

Анализ приходно-расходных статей образует первый этап анализа выполнения финансового плана. На этом этапе изучается взаимосвязь финансовых и производственных показателей работы предприятия.

Второй этап анализа - по расчетам с бюджетом и ассигнованиям. Важно изучить динамику не только по платежам в целом за год или квартал, но и по срокам внесения платежей финансовым органам, выявить причины отклонений, проверить правильность расчетов и сумм.

Главное место в анализе финансов предприятия занимает прибыль. Она является важнейшим источником покрытия предусмотренных в финансовом плане расходов и платежей. Рост прибыли создает финансовую базу для расширенного воспроизводства, обеспечения социальных и материальных потребностей предприятия. За счет прибыли выполняются также обязательства предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

При ухудшении финансового состояния предприятия необходимо прежде всего выяснить причины увеличения на конец года составляющих материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и товаров. Это уже задачи внутреннего финансового анализа.

В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей:

1. Общая величина неплатежей:

- просроченная задолженность по ссудам банка;

- просроченная задолженность по расчетным документам поставщиков;

- недоимки в бюджеты;

- прочие неплатежи, в том числе задолженность по заработной плате.

2. Причины неплатежей:

- недостаток собственных оборотных средств;

- сверхплановые запасы товарно-материальных ценностей;

- товары отгруженные, но не оплаченные в срок покупателями;

- товары на ответственном хранении у покупателей ввиду отказа от акцепта;

- иммобилизация средств в капитальном строительстве задолженности работников по полученным ими ссудам, а так же по расходам, не перекрытым средствами специальных фондов и целевого финансирования.

3. Источники средств, улучшающих финансовое состояние:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и другое);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

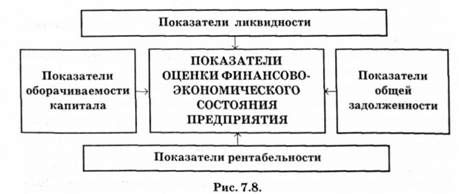

Основными показателями финансового состояния являются:

- обеспеченность собственными оборотными средствами и эффективность их функционирования;

- состояние нормируемых запасов материальных ценностей;

- эффективность использования банковского кредита и его материальное обеспечение;

- состояние и динамика дебиторской и кредиторской задолженности;

- платежеспособность предприятия.

Показатели, с помощью которых осуществляется оценка финансовой деятельности предприятия, представлены на рис. 7.8.

Анализ факторов, определяющих финансовое состояние, и выявление резервов его укрепления способствуют нормализации финансовой деятельности предприятия, устранению нарушений финансовой дисциплины и, в конечном счете, росту эффективности производства [41].

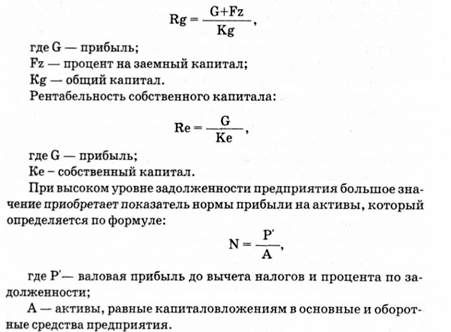

Кроме того, для анализа можно использовать систему обобщающих показателей, которые отражают эффективность производства с финансовой точки зрения. Например, можно рассчитать общую рентабельность капитала по формуле:

Большой интерес представляет соотношение между собственным и заемным капиталом. При этом главное внимание уделяют эффективности использования внешних кредитов и займов, сравнивая прибыль, полученную предприятием за счет этих средств, с размером оплаты за них (в виде процентов).

Логичным продолжением изучения финансовых аспектов деятельности фирмы является анализ издержек производства. Причем важна не столько их величина, сколько их структура и динамика последних периодов. Именно подробное изучение структуры издержек позволяет разрабатывать наиболее эффективные программы их снижения. Динамика изменения издержек, соотнесенная с основными показателями производственно-сбытовой деятельности, является одним из важнейших симптомов финансово-экономического здоровья фирмы.

При проведении исследования издержек производства приходится учитывать множество факторов, влияющих на их величину, поэтому наиболее целесообразно применение уже разработанных и хорошо себя зарекомендовавших способов проведения этих исследований, например, факторного анализа или метода опытной кривой, особенно важных при изучении процессов выпуска новой продукции.

Суть метода опытной кривой - в существовании закономерности снижения издержек производства и сбыта при росте кумулятивного объема производства данной продукции. Например, приведенные исследования показали, что при удвоении кумулятивного объема производства издержки сокращаются почти на 30 %.

Анализ издержек производства проводится, как правило, специальными подразделениями предприятия, в ведении которых находится повседневный контроль за состоянием этого фактора. Например, на крупной автомобилестроительной фирме "Ауди" существует специальный отдел - "контроль изготовления", и вся работа, связанная с учетом, анализом, планированием издержек производства, в том числе и маркетинговые исследования, выполняется именно этим отделом.

Схожі статті

-

Менеджмент организаций - Киржнер Л. А. - Оценка финансово-экономического состояния предприятия

Одним из наиболее важных направлений в проведении маркетинговых исследований является исследование деятельности фирмы. Предприятие, которое рассчитывает...

-

Менеджмент организаций - Киржнер Л. А. - 7.4. Исследование деятельности организаций

Одним из наиболее важных направлений в проведении маркетинговых исследований является исследование деятельности фирмы. Предприятие, которое рассчитывает...

-

Менеджмент организаций - Киржнер Л. А. - Вид и характер хозяйственной деятельности и услуг

Объединив организации по родственным признакам, можно классифицировать их, что позволит в каждом конкретном случае получить определенное представление об...

-

Менеджмент организаций - Киржнер Л. А. - Сфера деятельности

К международным относятся фирмы, сфера производственной и коммерческой деятельности которых распространяется на зарубежные страны. Отличительными...

-

Менеджмент организаций - Киржнер Л. А. - 1.2. Классификация хозяйственных организаций

Объединив организации по родственным признакам, можно классифицировать их, что позволит в каждом конкретном случае получить определенное представление об...

-

Менеджмент организаций - Киржнер Л. А. - 1.3. Методика и источники изучения организаций

Изучаемые организации можно разделить на три группы: действующие клиенты (контрагенты), предполагаемые клиенты и фирмы-конкуренты. Каждая интересующая...

-

7.1. Сущность, окружающая среда и цели маркетинговой деятельности организации Маркетинг (англ. market - рынок) - неотъемлемая часть рыночной экономики,...

-

Менеджмент организаций - Киржнер Л. А. - 7. УПРАВЛЕНИЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

7.1. Сущность, окружающая среда и цели маркетинговой деятельности организации Маркетинг (англ. market - рынок) - неотъемлемая часть рыночной экономики,...

-

Менеджмент организаций - Киржнер Л. А. - 5.4. Применение к разработке решений научных подходов

Эффективность управленческого решения определяется обоснованностью методологии решения проблем, подходов, принципов, методов. Анализ теории и практики...

-

Стратегическое управление в фирмах США [14] стало входить в практику управления американскими компаниями с конца 60-х годов. Тогда его главным объектом...

-

Менеджмент организаций - Киржнер Л. А. - Выработка стратегии фирмы

Процесс выбора стратегии включает в себя следующие основные этапы: уяснение текущей стратегии; проведение анализа портфеля продукции; выбор стратегии...

-

Менеджмент организаций - Киржнер Л. А. - Источники изучения организаций

Изучаемые организации можно разделить на три группы: действующие клиенты (контрагенты), предполагаемые клиенты и фирмы-конкуренты. Каждая интересующая...

-

Менеджмент организаций - Киржнер Л. А. - Формы организации маркетинговых исследований

Существуют разные формы организации маркетинговых исследований. Чаще всего маркетинговые исследования предприятия проводят своими силами. В этом случае...

-

Менеджмент организаций - Киржнер Л. А. - ПРЕДИСЛОВИЕ

Современная управленческая деятельность - важнейший фактор функционирования и развития хозяйственных организаций в условиях рыночной экономики. Эта...

-

1. ОРГАНИЗАЦИЯ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ВЗАИМОСВЯЗЬ И ВЗАИМОЗАВИСИМОСТЬ ЕЕ ВНУТРЕННИХ ЭЛЕМЕНТОВ И ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ 1.1. Природа организаций....

-

Менеджмент организаций - Киржнер Л. А. - Построение модели оптимального планирования

Решение практических задач связано с тремя основными этапами исследования: составление экономико-математической модели, определение оптимального решения...

-

Менеджмент организаций - Киржнер Л. А. - Правовое положение фирмы

Определяющим здесь является, кто и в каких пределах несет ответственность по обязательствам фирмы. От правового положения фирмы зависит: кому...

-

1. ОРГАНИЗАЦИЯ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ВЗАИМОСВЯЗЬ И ВЗАИМОЗАВИСИМОСТЬ ЕЕ ВНУТРЕННИХ ЭЛЕМЕНТОВ И ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ 1.1. Природа организаций....

-

Менеджмент организаций - Киржнер Л. А. - Окружающая среда организации

Любая управленческая концепция охватывает несколько важнейших сторон деятельности фирмы: планирование производства и сбыта, производство продукции,...

-

Менеджмент организаций - Киржнер Л. А. - 3.5. Современные формы управления

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

-

Структура управления крупными промышленными фирмами формируется под влиянием различных факторов. С одной стороны, это требования, выдвигаемые ростом...

-

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

-

Менеджмент организаций - Киржнер Л. А. - Производственные отделения

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

-

Менеджмент организаций - Киржнер Л. А. - 2.2. Основные функции управления

Функция (лат. fundio - исполнение, осуществление). Сущность любого явления выражается в его функциях, т. е. тех задачах, для решения которых оно...

-

Менеджмент организаций - Киржнер Л. А. - 7.3. Процесс и формы организации маркетинговых исследований

В общем виде процесс маркетинговых исследований включает пять этапов: - определение проблемы и формирование целей исследования; - отбор источников...

-

Менеджмент организаций - Киржнер Л. А. - Раздел I. МЕНЕДЖМЕНТ И МАРКЕТИНГ ОРГАНИЗАЦИЙ

1. ОРГАНИЗАЦИЯ КАК ОБЪЕКТ УПРАВЛЕНИЯ, ВЗАИМОСВЯЗЬ И ВЗАИМОЗАВИСИМОСТЬ ЕЕ ВНУТРЕННИХ ЭЛЕМЕНТОВ И ФАКТОРОВ ВНЕШНЕЙ СРЕДЫ 1.1. Природа организаций....

-

Менеджмент организаций - Киржнер Л. А. - Принадлежность капитала и контроль

По этому признаку различают следующие виды фирм: национальные, иностранные, смешанные, совместные. Национальные - фирмы, капитал которых принадлежит...

-

Менеджмент организаций - Киржнер Л. А. - 2.1. Принципы управления промышленным предприятием

2.1. Принципы управления промышленным предприятием Принцип (от лат. principium - начало, основа) - основное, исходное положение для осуществления...

-

Менеджмент организаций - Киржнер Л. А. - Оптимизация сетевых моделей

Этап решения сетевой модели предусматривает расчет следующих временных характеристик событий и работ сетевого графика. Для каждого события рассчитывается...

-

Менеджмент организаций - Киржнер Л. А. - Решение модели СПУ

Этап решения сетевой модели предусматривает расчет следующих временных характеристик событий и работ сетевого графика. Для каждого события рассчитывается...

Менеджмент организаций - Киржнер Л. А. - Содержание финансового анализа