Менеджмент организаций - Киржнер Л. А. - 15.5. Финансовый риск

Финансовые риски связаны с вероятностью потерь каких-либо денежных сумм или их недополучением. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т. е. риска, который вытекает из природы этих операций.

Инвестированию капитала всегда сопутствует выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможен случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т. е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно более доходное мероприятие (селенговые операции, венчурное инвестирование, покупка акций). Для решения этой задачи надо количественно определить величину финансового риска альтернативных вариантов.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления самого предпочтительного события, исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность этого наступления.

Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 тыс. грн имеет вероятность 0,6; в мероприятии Б получение прибыли в сумме 20 тыс. грн - 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т. е. математическое ожидание) составит:

По мероприятию А - 9 тыс. грн (15 X 0,6)

По мероприятию Б - 8 тыс. грн (20 X 0,4).

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 тыс. грн была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120/200). Субъективный метод определения вероятности на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т. п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор.

Критерии измерения финансового риска и способы его снижения

Финансовое предпринимательство - это тоже коммерческое, но в роли товара выступают ценные бумаги или валюта.

При оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, возможные изъятия определенной части финансовых ресурсов в процессе осуществления предпринимательской деятельности.

Величина риска, или степень риска, измеряется двумя критериями: среднее ожидаемое значение; колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

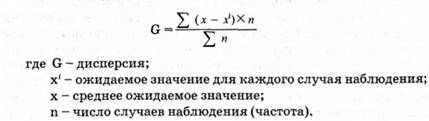

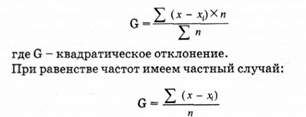

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру колеблемости возможного результата. Колеблемость результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

Среднее квадратическое отклонение определяется по формуле:

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

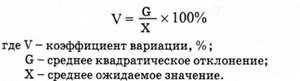

Для анализа обычно используется коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

Коэффициент вариации - относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10 % - слабая колеблемость; 10-26 % - умеренная колеблемость; свыше 25 % - высокая колеблемость.

Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются их избежание, удержание, передача, снижение степени. Под избежанием риска понимается простое уклонение от мероприятия, связанного с риском. Однако избежание риска для предпринимателя зачастую означает отказ от получения прибыли. Удержание риска подразумевает оставление риска за инвестором, т. е.

На его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска - сокращение вероятности и объема потерь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов:

1) нельзя рисковать больше, чем это может позволить собственный капитал;

2) надо думать о последствиях риска;

3) нельзя рисковать многим ради малого.

Реализация первого принципа означает, что прежде, чем вкладывать капитал, инвестор должен:

- определить максимально возможный объем убытка по данному риску;

- сопоставить его с объемом вкладываемого капитала;

- сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его.

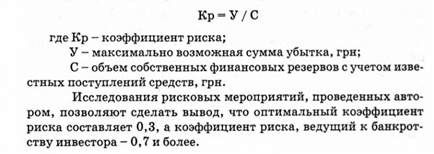

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска:

Реализация второго принципа требует, чтобы инвестор знал максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т. е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу.

Действие третьего принципа особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия или страховой взнос - это плата за страховой риск страхователя страховщику. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховой премии. Для снижения степени финансового риска применяются различные способы:

- диверсификация;

- лимитирование;

- страхование и др.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. На принципе диверсификации базируется деятельность инвестиционных фондов, которые продают клиентам свои акции, а полученные средства вкладывают в различные ценные бумаги, покупаемые на фондовом рынке и приносящие устойчивый средний доход. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Так, приобретение инвестором акций 5 разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.

Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, что если бы у инвестора была полная информация, он мог бы сделать лучший прогноз и снизить риск. Это делает информацию товаром. Информация является очень ценным товаром, за который инвестор готов платить большие деньги, а раз так, то вложение капитала в информацию становится одной из сфер предпринимательства. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью" когда информация неполная.

Лимитирование - это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным средством снижения степени риска и применяется банками при выдаче ссуд при заключении договора на овердрафт и т. п.; хозяйствующим субъектам - при продаже товаров в кредит (по кредитным карточкам), по дорожным чекам и еврочекам и т. п.; инвестором - при определении сумм вложения капитала и т. п.

Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля. Фактически, если стоимость страховки равна возможному убытку (т. е. страховой полис с ожидаемым убытком 200 тыс. грн будет стоить 200 тыс. грн), инвестор, не склонный к риску, захочет застраховаться так, чтобы обеспечить полное возмещение любых финансовых потерь, которые он может понести. Страхование финансовых рисков является одним из наиболее распространенных способов снижения его степени. Страхование - это особые экономические отношения. Для них обязательно наличие двух сторон: страховщика и страхователя. Страховщик создает за счет платежей страхователя денежный фонд (страховой или резервный фонд).

Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь (предоставление помощи) в заранее оговоренных случаях; вероятностный характер отношений, так как заранее неизвестно, когда наступит соответствующее событие, какова будет его сила и кого из страхователей оно затронет; возвратность средств, так как данные средства предназначены для выплаты возмещения потерь по всем страхователям (а не для каждого в отдельности).

В процессе страхования происходит перераспределение средств между участниками создания страхового фонда: возмещение ущерба одному или нескольким страхователям путем распределения потерь на всех. Число страхователей, внесших платежи в течение того или иного периода, больше числа получающих возмещение.

Схожі статті

-

Менеджмент организаций - Киржнер Л. А. - Методы, используемые в стратегическом риск - менеджменте

Опытный предприниматель при принятии решения может интуитивно пользоваться рядом подсказанных практикой приемов. Однако нельзя, разумеется, положиться...

-

Менеджмент организаций - Киржнер Л. А. - 15.2. Управление хозяйственным риском. Риск-менеджмент

Опытный предприниматель при принятии решения может интуитивно пользоваться рядом подсказанных практикой приемов. Однако нельзя, разумеется, положиться...

-

Менеджмент организаций - Киржнер Л. А. - Мера риска

Можно ли измерить риск? Теория риска и многолетний опыт зарубежных фирм, учитывающих фактор риска, отвечает на этот вопрос утвердительно. Одним из...

-

Вложение средств в ценные бумаги является одной из форм финансовых инвестиций для предприятия (фирмы). При этом инвестором преследуется несколько целей:...

-

Менеджмент организаций - Киржнер Л. А. - Виды потерь и риска

Как следует из предыдущего изложения, центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов...

-

Менеджмент организаций - Киржнер Л. А. - Процентная ставка

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - Основные факторы, влияющие на величину дисконтной ставки

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - 13.4. Методы оценки эффективности реальных инвестиций

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - 15.3. Производственные риски

Производственные риски - риски, возникающие непосредственно в процессе производства продукции. В рыночных условиях очень важно не допустить срыва...

-

Менеджмент организаций - Киржнер Л. А. - 14.5. Показатели риска и методы его оценки

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность...

-

Менеджмент организаций - Киржнер Л. А. - 13.1. Суть, цели и функции инвестиционного менеджмента

13.1. Суть, цели и функции инвестиционного менеджмента Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной...

-

Менеджмент организаций - Киржнер Л. А. - 13. ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

13.1. Суть, цели и функции инвестиционного менеджмента Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной...

-

Менеджмент организаций - Киржнер Л. А. - 15.4. Кредитный риск

Одним из важнейших видов внутренних рисков деятельности любого производителя в условиях рыночной экономики является кредитный риск. Он возникает в...

-

Менеджмент организаций - Киржнер Л. А. - 4.2. Характеристика целей и их установление

Миссия задает общие ориентиры направления функционирования организации; конкретные конечные состояния, к которым стремится организация, фиксируются в...

-

Менеджмент организаций - Киржнер Л. А. - 3.1. Типы организаций по взаимодействию с внешней средой

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Органический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Механистический тип организации

Каждая организация представляет собой сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику. Описать эту систему...

-

Менеджмент организаций - Киржнер Л. А. - Основные понятия системы сетевых методов планирования

Сетевые методы планирования и управления основаны на теории графов. Графом называется совокупность элементов, над которыми совершаются действия,...

-

Менеджмент организаций - Киржнер Л. А. - Седловые точки

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Принцип минимакса и максимина

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Прямоугольные игры

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Природа игр

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - 13.2. Содержание и структура инвестиционного рынка

Рассмотрим более подробно структуру рынков, где возникают обращаются инвестиционные (финансовые) ресурсы. Инвестиционный рынок в широком смысле...

-

Менеджмент организаций - Киржнер Л. А. - 6.6. Модели теории игр

Анализ математической стороны и основных принципов теории игр был дан Джоном фон Нейманом еще в 1928 году. В этой ранней работе Нейман не разбирал...

-

Менеджмент организаций - Киржнер Л. А. - Выработка стратегии фирмы

Процесс выбора стратегии включает в себя следующие основные этапы: уяснение текущей стратегии; проведение анализа портфеля продукции; выбор стратегии...

-

Менеджмент организаций - Киржнер Л. А. - Виды изменений и технология управления ими

В ходе осуществления проекта возникают различные изменения, например, по просьбе заказчика или по предложению подрядчиков. Подобные изменения могут иметь...

-

Менеджмент организаций - Киржнер Л. А. - Управление реализацией проекта

Успех реализации проекта во многом зависит, во-первых, от организационной формы и, во-вторых, от организационной структуры управления проектом. Если под...

-

Менеджмент организаций - Киржнер Л. А. - Разработка плана по изучению основных конкурентов

Как бы полно фирма ни удовлетворяла запросы потребителей, каким бы совершенным продуктом ни обладала, успех ее на рынке не может быть обеспечен без четко...

-

Как бы полно фирма ни удовлетворяла запросы потребителей, каким бы совершенным продуктом ни обладала, успех ее на рынке не может быть обеспечен без четко...

Менеджмент организаций - Киржнер Л. А. - 15.5. Финансовый риск