Менеджмент организаций - Киржнер Л. А. - 14.5. Показатели риска и методы его оценки

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

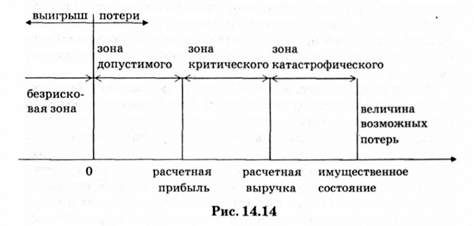

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь (рис. 14.14).

Область, в которой потери не ожидаются, назовем без рисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под зоной допустимого риска будем понимать область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область будем называть зоной критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех затрат.

Кроме критического, целесообразно рассмотреть еще более устрашающий - катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить вне зависимости от имущественного или денежного ущерба риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

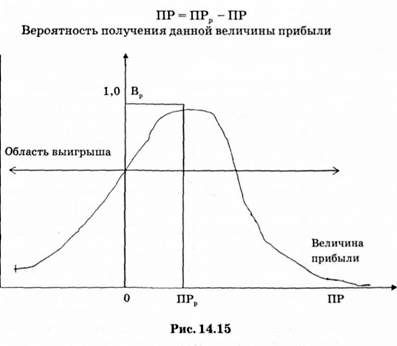

Наиболее полное представление о риске дает, так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь. Чтобы установить вид типичной кривой вероятности потерь, рассмотрим прибыль как случайную величину и построим вначале кривую распределения вероятностей получения определенного уровня прибыли (рис. 14.15).

При построении кривой распределения вероятностей получения прибыли приняты следующие предположения.

1. Наиболее вероятно получение прибыли, равной расчетной величине - ПРр. Вероятность (Вр) получения такой прибыли максимальна, соответственно значение ПРр можно считать математическим ожиданием прибыли.

Вероятность получения прибыли, большей или меньшей по сравнению с расчетной тем ниже, чем больше такая прибыль отличается от расчетной, т. е. значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2. Потерями прибыли (ПР) считается ее уменьшение в сравнении с расчетной величиной ПРр Если реальная прибыль равна ПР, то

3. Вероятность исключительно больших (теоретически бесконечных) потерь практически равна нулю, так как потерн заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно).

Конечно, принятые допущения в какой-то степени спорны, ибо они действительно могут не соблюдаться для всех видов риска. Но, в общем, они верно отражают общие закономерности изменения предпринимательского риска и базируются на гипотезе, что прибыль как случайная величина подчинена нормальному или близкому к нормальному закону распределения.

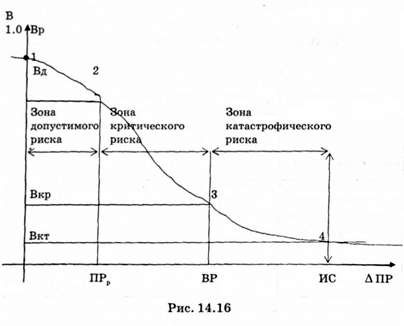

Исходя из кривой вероятностей получения прибыли, построим кривую распределения вероятностей возможных потерь прибыли, которую, собственно, и следует называть кривой риска. Фактически эта же кривая, но построения в другой системе координат (рис. 14.16).

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Точка 1 (ПРЮ и В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно, меньше единицы.

Точка 2 (ПО=ПРр и В=Вд) характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е. полной потерей прибыли, вероятность которой равна Вд.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Точка 3 (ПР=ВР и В-Вкр) соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки 2 и 3 определяют границы зоны критического риска.

Точка 4 (ПР>ИС и В=Вкт) характеризуется потерями, равными имущественному (ИС) предпринимателя, вероятность которых равна Вкт.

Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Например, если вероятность катастрофической потери всего состояния (например, при его значении, равны 0,2), то здравомыслящий осторожный предприниматель заведомо откажется от такого дела и не пойдет на подобный риск.

Таким образом, если при оценке риска предпринимательской деятельности удается построить не всю кривую вероятностей риска, а только установить четыре характерные точки (наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери), то задачу такой оценки можно считать успешно решенной.

Значения этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев идти на обоснованный риск.

Нужно отметить, что предпринимателю, оценивающему риск, больше свойственен не точечный, а интервальный подход. Ему важно знать не только, что вероятность потерь 100 грн в намечаемой сделке составляет, скажем, 10 %. Он будет также интересоваться, насколько вероятно потерять сумму, лежащую в определенных пределах (в интервале, например, от 100 до 150 грн). Наличие кривой вероятности потери позволяет ответить на такой вопрос путем нахождения среднего значения вероятности в заданном интервале потерь.

Вполне возможно и другое проявление интервального подхода в форме "полуинтервального", весьма характерного именно для предпринимательского риска

В процессе принятия предпринимателем решений о допустимости и целесообразности риска ему важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Вероятность того, что потери не превысят определенного уровня, есть показатель надежности, уверенности. Очевидно, что показатели риска и надежности предпринимательского дела тесно связаны между собой.

Предположим, предпринимателю удалось установить, что вероятность потерять 1000 грн равна 0,1 %, т. е. относительно невелика, и он готов к такому риску. Принципиально важно здесь то, что предприниматель опасается потерять не именно, не ровно 1000 грн. Он готов идти на любую меньшую потерю и никак не готов согласиться на большую. Это естественная закономерная психология поведения предпринимателя в условиях риска.

Знание показателей риска - Вр, Вд, Вкр, Вкт-позволяет выработать суждение и принять решение об осуществлении предпринимательства. Но для такого решения недостаточно оценить значения показателей (вероятностей) допустимого, критического и катастрофического риска. Надо еще установить или принять предельные величины этих показателей, выше которых они не должны подниматься, чтобы не попасть в зону чрезмерного неприемлемого риска.

Обозначим предельные значения вероятностей возникновения допустимого, критического и катастрофического риска соответственно Кд, Ккр, Ккт. Величины этих показателей в принципе должна устанавливать и рекомендовать прикладная теория предпринимательского риска, но и сам предприниматель вправе назначить свои собственные предельные уровни риска, которые он не намерен превышать.

По нашему мнению, можно ориентироваться на следующие предельные значения показателей риска Кд - 0,1; Ккр = 0,01; Ккт = 0,001, т. е. соответственно 10,1 и 0,1 %. Это означает, что не следует идти на предпринимательскую сделку, если в 10 случаях из ста можно потерять свою прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из тысячи потерять имущество.

В итоге, имея значения трех показателей риска и критериев предельного риска, сформулируем самые общие условия приемлемости анализируемого вида предпринимательства.

A. Показатель допустимого риска не должен превышать предельного значения (Вд < Кд).

Б. Показатель критического риска должен быть меньше предельной величины (Вкр < Ккр).

B. Показатель катастрофического риска не должен быть выше предельного уровня (Вкт < Ккт).

Следовательно, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска.

Рассмотрим теперь способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь. Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Можно отметить еще одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, следует включать в общее число случаев и те предпринимательские сделки, в которых потерь не было, а был выигрыш, т. е. превышение расчетной прибыли. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем обработки мнений опытных предпринимателей или специалистов. Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным образом показатели наиболее возможных допустимых, критических потерь, имея в виду как их уровни, так и вероятности.

По этим четырем характерным точкам несложно воспроизвести ориентировочно всю кривую распределения вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график частот не достаточно представителен, а кривую вероятностей, исходя из такого графика, можно построить лишь сугубо приближенным образом. Но все же определенное представление о риске и характеризующих его показателях будет, а это уже намного больше, чем не знать ничего.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

И все же можно, например, исходить из гипотезы, что имеет место закон распределения потерь. Однако и в этом случае предстоит решить непростую задачу построения кривой риска.

Схожі статті

-

Менеджмент организаций - Киржнер Л. А. - Свойства личности и решения, связанные с риском

Предметом психологической теории решений является деятельность человека в процессе выполнения им задач, требующих решения. При этом изучаются...

-

Менеджмент организаций - Киржнер Л. А. - 14.4. Психология риска и коллективный риск

Предметом психологической теории решений является деятельность человека в процессе выполнения им задач, требующих решения. При этом изучаются...

-

Менеджмент организаций - Киржнер Л. А. - Мера риска

Можно ли измерить риск? Теория риска и многолетний опыт зарубежных фирм, учитывающих фактор риска, отвечает на этот вопрос утвердительно. Одним из...

-

Менеджмент организаций - Киржнер Л. А. - Ситуация риска

Среди основных понятий теории риска важное значение имеет понятие "ситуация риска", поскольку оно непосредственно связано с содержанием термина "риск"...

-

Менеджмент организаций - Киржнер Л. А. - Оценка конкурентных возможностей фирмы

Фирмы придают большое значение анализу своих сильных и слабых сторон для оценки реальных возможностей в конкурентной борьбе и разработке мер и средств,...

-

Менеджмент организаций - Киржнер Л. А. - Полезность риска

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно -...

-

Менеджмент организаций - Киржнер Л. А. - 14.3. Классификация рисков. Полезность и мера риска

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно -...

-

Обеспечение конкурентоспособности производимой продукции является основой выживания фирмы. Конкурентоспособность продукции и конкурентоспособность...

-

Менеджмент организаций - Киржнер Л. А. - Анализ эффективности реальных инвестиций

Для оценки эффективности реальных инвестиций или капитальных вложений существует следующая система показателей, по которым можно сравнивать разные...

-

Стратегическое управление в фирмах США [14] стало входить в практику управления американскими компаниями с конца 60-х годов. Тогда его главным объектом...

-

Менеджмент организаций - Киржнер Л. А. - Оценка финансово-экономического состояния предприятия

Одним из наиболее важных направлений в проведении маркетинговых исследований является исследование деятельности фирмы. Предприятие, которое рассчитывает...

-

Менеджмент организаций - Киржнер Л. А. - Коллективный риск

С усложнением задач управления большими системами выработка решений все чаще перекладывается с одного человека на группу лиц. Решение становится...

-

Рассмотрим содержание основополагающих терминов теории риска. В литературных источниках неоднозначно трактуется сущность понятия "риск", его свойства,...

-

14. ЭКОНОМИЧЕСКИЙ РИСК 14.1. Роль риска в становлении рыночной экономики. Условия возникновения рисковой ситуации История становления и развития теории...

-

Менеджмент организаций - Киржнер Л. А. - 14. ЭКОНОМИЧЕСКИЙ РИСК

14. ЭКОНОМИЧЕСКИЙ РИСК 14.1. Роль риска в становлении рыночной экономики. Условия возникновения рисковой ситуации История становления и развития теории...

-

Центральное место среди различных рычагов экономического механизма управления фирмой принадлежит ценам и ценообразованию, в которых отражаются все...

-

Менеджмент организаций - Киржнер Л. А. - 13.4. Методы оценки эффективности реальных инвестиций

Критерии и методы оценки эффективности инвестиций. Прежде, чем окончательно избрать вариант вложения средств, необходимо произвести оценку инвестиций....

-

Менеджмент организаций - Киржнер Л. А. - Основные понятия системы сетевых методов планирования

Сетевые методы планирования и управления основаны на теории графов. Графом называется совокупность элементов, над которыми совершаются действия,...

-

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

-

Менеджмент организаций - Киржнер Л. А. - 5.2. Классификация управленческих решений

В связи с деятельностью организации, направленной на достижение своих целей, возникает множество проблем, т. е. сложных теоретических или практических...

-

Издержки сбыта включают всю сумму затрат фирмы с момента выхода товара с заводского склада до его приобретения покупателем. Анализ должен проводиться...

-

Издержки сбыта включают всю сумму затрат фирмы с момента выхода товара с заводского склада до его приобретения покупателем. Анализ должен проводиться...

-

Менеджмент организаций - Киржнер Л. А. - Анализ издержек на сбыт

Издержки сбыта включают всю сумму затрат фирмы с момента выхода товара с заводского склада до его приобретения покупателем. Анализ должен проводиться...

-

Менеджмент организаций - Киржнер Л. А. - Приложение

Резюме должно быть кратким обзором концепции бизнеса, давать перспективы финансовых ресурсов идеи бизнеса и объяснять ее жизнеспособность. Разработчику...

-

Менеджмент организаций - Киржнер Л. А. - 13.2. Содержание и структура инвестиционного рынка

Рассмотрим более подробно структуру рынков, где возникают обращаются инвестиционные (финансовые) ресурсы. Инвестиционный рынок в широком смысле...

-

Менеджмент организаций - Киржнер Л. А. - Личность и процесс выбора

Под лицом, принимающим решение, будем понимать систему (лицо или круг лиц), которая производит выбор альтернативы и несет ответственность за свое...

-

Менеджмент организаций - Киржнер Л. А. - 10.10. Ценовая политика

В процессе маркетинговой деятельности проблема сбыта решается уже на стадии разработки политики фирмы. Здесь необходимо выбрать наиболее эффективные...

-

Менеджмент организаций - Киржнер Л. А. - 10.9. Сбытовая политика и организация сбыта

В процессе маркетинговой деятельности проблема сбыта решается уже на стадии разработки политики фирмы. Здесь необходимо выбрать наиболее эффективные...

-

Менеджмент организаций - Киржнер Л. А. - Производственные отделения

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

-

Менеджмент организаций - Киржнер Л. А. - 3.5. Современные формы управления

Важными современными формами управления крупными компаниями являются производственные отделения ("центры прибыли ") и производственно-хозяйственные...

Менеджмент организаций - Киржнер Л. А. - 14.5. Показатели риска и методы его оценки