Контролінг процесів господарської діяльності - Ільїна С. Б. - 7.4. Ухвалення рішення про інвестування коштів організації в реальні проекти

Всякий інвестиційний проект пов'язаний з витратами (капітальні або одноразові вкладення, поточні витрати) на його здійснення і робиться для отримання певних вигод (доходу, прибутку). Розподіл витрат і вигод в рамках життєвого циклу умовного проекту представлений на рис. 7.1.

Порівняння, що поступають від проекту грошових коштів (вигод), витрат (витрат) дозволяє визначити грошовий потік. Перший етап реалізації проекту, як правило, характеризується негативним грошовим потоком (здійснюється інвестування грошових коштів), потім - із зростанням доходів за проектом - він стає позитивним.

Рис. 7.1. Розподіл витрат та вигод протягом життєвого циклу продукту

Тривалість життєвого циклу проекту зв'язана з тим, що величина (цінність) витрат і вигод залежить від моменту ухвалення рішення про інвестування засобів в проект.

Конкретні розрахунки цінності вигод і витрат можливі на основі використання теорії вартості грошей в часі.

Ухвалюючи рішення про інвестування грошей в проект, необхідно враховувати:

- інфляцію;

- ризик, невизначеність;

- можливість використання грошей зараз.

Таким чином, одна і та ж грошова сума має різну цінність в часі по відношенню до теперішнього моменту. Введемо умовні позначення:

F - майбутня цінність грошей;

Р - поточна цінність грошей (первинна цінність, або принципал);

T - тривалість тимчасового відрізка (періоду);

R - ставка відсотка.

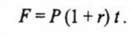

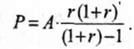

Нехай нам вимагається вирішити питання про те, яка грошова сума буде на рахунку в ощадкасі через t років, якщо первинний внесок склав Р грошових одиниць при ставці відсотка r. Щоб знайти майбутню величину внеску, доречно використовувати методику нарахування складних відсотків:

(7.1)

(7.1)

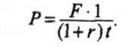

Проте для аналізу проекту більш актуально зворотна дія. Важливо знати, яка поточна вартість (цінність) грошової суми з Р грошових одиниць, яку передбачається отримати через 1 років при процентній ставці r. Іншими словами, яку суму необхідно сьогодні покласти на рахунок, щоб через (рік її величина склала Р грошових одиниць):

(7.2)

(7.2)

Таблиця 7.7

Потік грошових коштів

|

Періоди, роки |

Грошовий потік |

Коефіцієнти дисконтування |

Дисконтований грошовий потік |

|

1 |

F1 |

D1 |

F1D1 |

|

2 |

F2 |

D2 |

F2D2 |

|

3 |

F3 |

D3 |

F3D3 |

|

4 |

F4 |

D4 |

F4D4 |

|

5 |

F5 |

D5 |

F5D5 |

Ця дія (зведення майбутніх грошових сум до справжнього моменту) називається дисконтуванням. Множники (1 +r)t і 1/(1 +r)t з формул (7.1) і (7.2) називаються відповідно коефіцієнтами нарахування складних відсотків і дисконтування. (Розроблені спеціальні таблиці, що дозволяють знаходити величини цих коефіцієнтів при відомих t і r.)

Припустимо, за деяким проектом передбачається наступний потік грошових коштів по періодах (рокам) проекту (табл. 7.7).

Необхідно обчислити поточну вартість потоку, якщо відома процентна ставка (r).

Поточна вартість потоку:

(7.3)

(7.3)

Припустимо, що величини майбутніх періодичних надходжень рівні між собою:

Тоді вираз (3) можна переписати у вигляді:

(7.4)

(7.4)

Рівні грошові суми, одержані або виплачені через однакові проміжки часу, називаються аннуітетом, тобто А в наших позначеннях. Не складає труднощів вивести формулу, що дозволяє знаходити поточну вартість, використовуючи аннуітет:

(7.5)

(7.5)

Вираз (4) є окремим випадком формули (5). Іншими словами, коефіцієнт аннуітету є сума коефіцієнтів дисконтування за відповідні періоди:

(7.6)

(7.6)

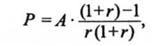

Звідси виникла можливість побудови і використання таблиць коефіцієнтів аннуітета, тобто щорічних виплат, якщо відома первинна, поточна вартість (формула (5):

(7.7)

(7.7)

Це відновлення капіталу. Аналогічно попереднім випадкам розроблені спеціальні таблиці, що дозволяють набувати числове значення коефіцієнта відновлення капіталу.

Наведемо декілька конкретних прикладів, підтверджуючих положення теорії цінності грошей в часі.

Приклад 7.9

Чи вистачить величини внеску, рівної 1 000 ГО, встановленої сьогодні в банк під 10 %, щоб через 10 років заплатити за навчання 2500 ГО?

В даному прикладі Р = 1000 ГО; F = 2500 ГО; / = 10років;г= 10%.

Існують два варіанти відповіді на питання.

Перший варіант припускає використання таблиць або проведення прямих розрахунків на основі складних відсотків і порівняння отриманого результату з величиною майбутньої вартості, тобто на підставі виразу (7.1) маємо

Відповідь: Достатньо.

Другий варіант припускає застосування методики дисконтування.

По формулі (7.2):

Відповідь: можна покласти на внесок меншу суму - 965 ГО.

Приклад 7.10

За проектом передбачається взяти кредит 56 тис. ГО під 100% річних з умовою щорічної виплати рівними частками протягом 3 років. Яка величина цих виплат?

В даному прикладі Р = 56 тис. ГО; t = 3 роки; г = 100 %; Р = ? Згідно з формулою (7.7):

Відповідь: 64 тис. ГО.

Приклад 7.11

Необхідно визначити внесену до пенсійного фонду суму, щоб через 10 років щорічно виплачувати пенсію по 5000 ГО протягом 20 років. В даному прикладі А =5000 ГО; t1 = 11 років; t=30 років; r=0%; Р=? З формули (7.7)

По таблиці коефіцієнтів аннуітета

Відповідь: 12025 ГО

Серйозною, але вирішеною проблемою є непостійність ставки відсотка протягом розрахункового періоду проекту. Тут перш за все, позначається вплив активних інфляційних процесів. Можна рекомендувати наступний прийом розрахунку поточної цінності:

Де F1, F2 ... FN - величини майбутніх чистих вигід; r1, r2,... гN - відповідні періодам процентні ставки; 1,2... N - періоди.

Свій практичний додаток теорія цінності грошей в часі знаходить при побудові дисконтованих критеріїв цінності проекту. Сукупність описуваних критеріїв дозволяє відібрати проекти для подальшого розгляду, проаналізувати проектні альтернативи, оцінити проект з погляду інвестора і т. д. Ухвалення відповідного рішення базується на порівнянні отриманого розрахункового результату з "точкою відліку".

В світовій практиці в даний час найбільш вживані наступні критерії:

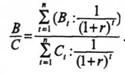

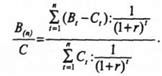

1. а) відношення вигод до витрат (B/C);

Б) відношення чистих вигод до витрат (вартість) (B(n)/S).

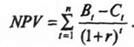

2. Чиста поточна цінність (NPV).

3. Внутрішня норма прибутковості або прибутковості (рентабельності) проекту (ШР).

4. Термін окупності (РВ). Додаткові позначення: BT - вигоди проекту в рік І; CT - витрати проекту в рік І: t = 1·n - роки життя проекту.

Тоді перераховані критерії можна розрахувати таким чином:

Отриманий результат порівнюється з одиницею. Якщо грошові потоки дають значення, менше одиниці, передбачається повернення проекту, що характеризується цим потоком, для додаткового розгляду.

Точкою відліку служить нульове значення.

5. Всі проекти з NPV > 0 потрапляють в коло подальшого аналізу. Можна графічно зобразити залежність NPV від ставки відсотка.

6. Дуже важливе значення процентної ставки г при NPV= 0. В цій точці дисконтований потік витрат рівний дисконтованому потоку вигод. Це дисконтоване значення в точці беззбитковості і називається внутрішньою нормою прибутковості або прибутковості (рентабельності) - IRR Даний критерій дозволяє інвестору проекту оцінити доцільність вкладення засобів. Якщо банківська облікова ставка більше IRR, то, мабуть, поклавши гроші в банк, інвестор зможе отримати велику вигоду.

Розроблені прийоми розрахунку IRR, у тому числі комп'ютерні, засновані на ітеративному наближенні за допомогою лінеаризації до точки г. Ряд електронних таблиць (наприклад, програмний пакет Lotus 23) дозволяє, задавши "місцеположення" грошового потоку, обчислити відповідні значення NPV (при відомій г) і IRR.

7. Критерій терміну окупності дає можливість визначити час (число років), який пройде, доки сумарний потік грошових коштів від проекту не порівняється з первинними сумарними інвестиціями.

Схожі статті

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6.5. Кошторис (бюджет) грошових коштів

Рух грошових коштів - один з найважливіших аспектів операційного циклу організації. В рамках підготовки загального бюджету кошторис (бюджет) грошових...

-

Класифікація витрат на змінні і постійні привела до виникнення методу прямого віднесення витрат на собівартість товару, що випускається. Цей метод - дуже...

-

Аналіз "витрати - об'єм - прибуток" використовують для визначення впливу, який надають зміни у витратах, ціні товару, об'ємі його виробництва і...

-

Аналіз "витрати - об'єм - прибуток" використовують для визначення впливу, який надають зміни у витратах, ціні товару, об'ємі його виробництва і...

-

Організація управлінського (у тому числі виробничого) обліку - внутрішня справа. Адміністрація організації сама вирішує, як класифікувати витрати,...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 5.1. Початкові допущення

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі...

-

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі...

-

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі...

-

Застосовується диференціальний аналіз релевантних даних для прийняття управлінських рішень; визначається, чи варто приймати спеціальне замовлення;...

-

Застосовується диференціальний аналіз релевантних даних для прийняття управлінських рішень; визначається, чи варто приймати спеціальне замовлення;...

-

А. Опис функціональних обов'язків Для керівника відділу фінансово-економічних розрахунків як контролера підприємства: Контролер є підзвітним одному з...

-

Розглядаються поняття, мета та задачі контролінгу; передумови формування контролінгу; причини появи контролінгу на сучасних українських підприємствах;...

-

Фінансові проблеми, які виникають у суб'єктів господарювання, досить часто зумовлені відсутністю у керівництва чітких стратегічних цілей розвитку,...

-

Розглядаються методологічні аспекти оперативного контролінгу; соціально-психологічні фактори, що мають місце при організації контролінгу, система...

-

Розглядаються методологічні аспекти оперативного контролінгу; соціально-психологічні фактори, що мають місце при організації контролінгу, система...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 4.4. Резюме

Собівартість виробництва одиниці продукції є основою для прийняття управлінських рішень. Існує три основних складових витрат в процесі господарювання на...

-

Класифікація витрат на прямі і непрямі використовується при розгляді питання про факт віднесення витрат на певний вид продукції або на певний підрозділ...

-

Класифікація витрат на прямі і непрямі використовується при розгляді питання про факт віднесення витрат на певний вид продукції або на певний підрозділ...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 3.6. Резюме

Організація управлінського (у тому числі виробничого) обліку - внутрішня справа. Адміністрація організації сама вирішує, як класифікувати витрати,...

-

В процесі господарської діяльності практично неможливо створити умови, при яких повністю виключалася б поява різного роду відхилень. В цьому значенні, як...

-

Важливою ланкою в процесі управлінського контролю є облік по центрах відповідальності. Для цього обліку необхідно ввести нову класифікацію витрат: -...

-

Важливою ланкою в процесі управлінського контролю є облік по центрах відповідальності. Для цього обліку необхідно ввести нову класифікацію витрат: -...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6.7.1. Сфера управлінського контролю

Як вже наголошувалося, підготовка бюджету продаж - відправна точка у всьому процесі складання загального бюджету. Об'єм продаж і його товарна структура...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6. 7. Управлінський контроль

Як вже наголошувалося, підготовка бюджету продаж - відправна точка у всьому процесі складання загального бюджету. Об'єм продаж і його товарна структура...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6.6. Труднощі планування об'єму продаж

Як вже наголошувалося, підготовка бюджету продаж - відправна точка у всьому процесі складання загального бюджету. Об'єм продаж і його товарна структура...

-

Форма для оцінки можливостей збільшення прибутку, що може застосовуватися для будь-якого бізнесу, може бути розглянута таким чином: Загальні способи...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6.4. Загальний бюджет

Загальний бюджет с скоординованим (по всіх підрозділах або функціях) планом роботи для організації в цілому. Він складається з двох основних бюджетів:...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 6.3. Бюджетне планування

Перш ніж ввести поняття бюджету, зупинимося на проблемах термінології. Зазвичай поняття "бюджет" ми пов'язуємо з такими визначеннями, як державний,...

-

Всі витрати в цьому форматі розділені на змінні і постійні. Нижче приведений список базових показників, які частіше за все доступні на вітчизняних...

-

Аналіз "витрати - об'єм - прибуток" використовують для визначення впливу, який надають зміни у витратах, ціні товару, об'ємі його виробництва і...

Контролінг процесів господарської діяльності - Ільїна С. Б. - 7.4. Ухвалення рішення про інвестування коштів організації в реальні проекти