Контролінг процесів господарської діяльності - Ільїна С. Б. - 5.2. Розрахунок і аналіз точки беззбитковості

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі діяльності; будується графік беззбитковості, взаємозв'язку "об'єм, прибуток і маржинальний доходу наводиться методика складання бізнес-плану підприємства на основі аналізу беззбитковості підприємства та цільового планування прибутку.

План

5.1. Початкові допущення аналізу беззбитковості.

5.2. Розрахунок і аналіз точки беззбитковості.

5.3. Робочий формат для аналізу беззбитковості і цільового планування прибутку.

5.4. Використання аналізу беззбитковості для складання бізнес планів підприємств.

5.5. Резюме.

5.1. Початкові допущення

Аналіз беззбитковості і цільове планування прибутку полягає в можливості правильно оцінить прибутковість окремих видів продукції та визначитись з оптимальним складом портфеля продукції та спланувати такі обсяги реалізації, які зможуть забезпечити бажані обсяги прибутку.

Підприємства можуть завантажувати виробничі потужності до рівня теоретичної потужності, але одночасно бути збитковими. Таке може відбуватись за цілим рядом причин, таких, як наприклад, затримка в реалізації, дефіцит комплектуючих елементів, погана якість сировини, недостатній об'єм ринку, погана якість продукції, цінова система і т. д.

Спочатку підприємство функціонує на більш низькому рівні ужитку виробничих потужностей, випускає продукції істотно менше в порівнянні з теоретичною продуктивністю, при цьому доходи не можуть бути більшими, ніж всі витрати. В подальшому процесі господарювання, коли рівень використання виробничих потужностей зросте, то можна сподіватися, що буде досягнута ситуація, коли загальні доходи будуть дорівнювати загальним витратам. Зрозуміло, що в цій рівновазі немає ні прибутку, ні збитків. Така ситуація називається ситуацією беззбитковості.

Аналіз беззбитковості (СVP-аналіз), як його іноді називають, - це аналітичний підхід до вивчення взаємозв'язку між витратами і доходами при різних рівнях виробництва.

Допущення аналізу беззбитковості

1. Витрати підрозділяються на постійні і змінні.

2. Вся вироблена продукція буде реалізована протягом планового періоду часу.

3. Прибуток до виплати податків приймається як критерій для аналізу, тобто операційний прибуток відповідно до форми 2.

5.2. Розрахунок і аналіз точки беззбитковості

В практиці фінансового менеджменту розрізняють два базиси аналізу і планування:

1) ресурсний;

2) грошовий.

Відповідно до ресурсного базису об'єктом аналізу і планування є виручка, як потік вхідних ресурсів підприємства, і валові витрати, як потік вихідних ресурсів. Різниця між потоком вхідних і вихідних ресурсів розглядається як кінцевий результат аналізу. В рамках CVP-аналізу цей результат вимірюється операційним прибутком.

Нехай р - ціна одиниці продукції, a Q - об'єм виробництва за деякий проміжок часу. Запишемо основне рівняння моделі, що символізує той факт, що прибуток до виплати податків NІ визначається сумарною виручкою за вирахуванням всіх постійних і змінних витрат:

(5.1)

(5.1)

Де F - величина постійних витрат за період часу, a v - величина змінних витрат на одиницю продукції.

Точка беззбитковості (ВЕР) за визначенням відповідає умові NІ= 0, звідки:

(5.2)

(5.2)

Таким чином, для того, щоб розрахувати точку беззбитковості, необхідно величину постійних витрат розділити на різницю між ціною продажів продукції і величиною змінних витрат на одиницю продукції. Остання носить назву одиничного вкладеного доходу (Unit Contribution Margin).

Якщо задача полягає у визначенні цільового об'єму продажів QT, тобто такого значення об'єму продажів, яке відповідає заданому значенню прибутку NІТ, то використовуємо аналогічне співвідношення:

Звідки:

Важливою характеристикою успішної роботи підприємства є величина запасу безпеки (Safety Margin), яка у відносній формі визначається у вигляді різниці між запланованим об'ємом реалізації і точкою беззбитковості:

Чим вищий цей показник, тим безпечніше себе почуває підприємство перед загрозою негативних змін (зменшення виручки або збільшення витрат).

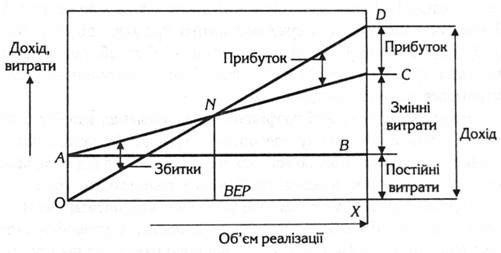

Сутність аналізу беззбитковості повністю розкривається на графіку беззбитковості (рис. 5.1). Цей графік показує об'єм проведеної продукції в натуральному виразі на горизонтальній осі і величину доходу або витрат у вартісному виразі на вертикальній осі. Можна було б побудувати аналогічний графік, відкладаючи по горизонтальній осі об'єм випуску у відсотках до повної потужності.

Лінія АВ, що показує постійні витрати, які не міняються залежно від об'єму, проходить паралельно осі X. Вертикальна відстань між лінією АВ і лінією АС, при будь-якому певному об'ємі, характеризує сукупні змінні витрати виробництва даного об'єму продукції, а вертикальна відстань між OA і АС, при будь-якому певному об'ємі виробництва, характеризує сукупні витрати виробництва даного об'єму. Коли продукція не реалізується, сукупні витрати не рівні нулю, а рівні OA. Коли об'єм випуску рівний X, сукупні витрати представлені лінією СХ, яка рівна = ХВ + ВС (ХВ - фіксовані елементи витрат (те ж, що OA) і ВС - змінні елементи витрат).

Рис. 5.1. Графічне представлення точки беззбитковості: АС - лінія сукупних витрат; OD - лінія доходу

Рис. 5.2. Зворотний графік беззбитковості: АС - лінія сукупних витрат; 0D-лінія доходу

Для кожної конкретної ціни продажу одиниці кінцевого продукту лінія OD показуватиме величину доходів при різних об'ємах продажу. Перетин лінії сукупного доходу з лінією сукупних витрат визначає точку беззбитковості (ВЕР) "N", точку, в якій сукупний дохід рівний сукупним витратам (змінним і постійним). Будь-яка різниця по вертикалі між лінією сукупного доходу і сукупних витрат праворуч від ВЕР показує прибуток при даному об'ємі виробництва, тоді як збитки показуватимуться на графіку зліва від ВЕР, оскільки як в цьому випадку сукупні витрати перевищують сукупний дохід.

Існує ще один спосіб графічного представлення аналізу беззбитковості, який носить назву "зворотного графіка беззбитковості". На перший погляд може показатися, що він відрізняється від того, який ми розглянули вище, хоча в основі своїй вони абсолютно однакові.

Відмінність полягає в тому, що змінні витрати показані знизу, а постійні - зверху. Тут змінні витрати представлені у вигляді відстані по вертикалі між віссю ОХ і лінією ОВ, що починається на початку О, Постійні витрати додаються по вертикалі, залишаючись незмінними. В результаті цього лінія сукупних витрат АС проходить паралельно ОВ на відстані, рівному АТ= ВС, що відповідає постійним витратам.

Схожі статті

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 5.1. Початкові допущення

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі...

-

Визначається точка беззбитковості; визначається обсяг діяльності, необхідний для одержання бажаного прибутку; визначається прибуток при певному обсязі...

-

Класифікація витрат на прямі і непрямі використовується при розгляді питання про факт віднесення витрат на певний вид продукції або на певний підрозділ...

-

Класифікація витрат на прямі і непрямі використовується при розгляді питання про факт віднесення витрат на певний вид продукції або на певний підрозділ...

-

Фінансові проблеми, які виникають у суб'єктів господарювання, досить часто зумовлені відсутністю у керівництва чітких стратегічних цілей розвитку,...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 4.4. Резюме

Собівартість виробництва одиниці продукції є основою для прийняття управлінських рішень. Існує три основних складових витрат в процесі господарювання на...

-

Визначаються об'єкти витрат й описується система виробничого обліку; описуються застосування системи позамовного калькулювання; описується застосування...

-

Визначаються об'єкти витрат й описується система виробничого обліку; описуються застосування системи позамовного калькулювання; описується застосування...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - ВСТУП

"Особи, покликані вирішувати управлінські задачі, діють на базі індивідуальної функції корисності, володіючи обмеженими пізнаннями". Юрген Вебер...

-

Пояснюється роль і місце управлінського обліку в системі сучасного менеджменту; розглядається взаємозв'язок і відмінності фінансового, управлінського й...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 3.1. Введення в управлінський облік

Пояснюється роль і місце управлінського обліку в системі сучасного менеджменту; розглядається взаємозв'язок і відмінності фінансового, управлінського й...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 2.2. Стратегічний контролінг

Стратегічний контролінг - це найважливіша складова контролінгу, управляюча зовнішнім середовищем, стратегічними чинниками успіху, альтернативними...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 2.6. Резюме

Контролінг - система управління досягненням кінцевих результатів діяльності підприємства. Контролінг дозволяє встановити контроль за досягненням як...

-

1.5.1. Складові елементи інструментарію контролінгу Задачі контролінгу підприємства зазвичай виконуються за допомогою спеціальних інструментів....

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.5. Інструментарій контролінгу

1.5.1. Складові елементи інструментарію контролінгу Задачі контролінгу підприємства зазвичай виконуються за допомогою спеціальних інструментів....

-

А. Опис функціональних обов'язків Для керівника відділу фінансово-економічних розрахунків як контролера підприємства: Контролер є підзвітним одному з...

-

Таке визначення повністю відповідає вимогам по відношенню до контролерів. Згідно з Ельмаром Майер контролером є або стає той, хто: 1) більше, ніж інші,...

-

Базовими складовими оперативного фінансового контролінгу є система річних бюджетів і бюджетний контроль. У разі необхідності бюджети можуть складатися з...

-

Форма для оцінки можливостей збільшення прибутку, що може застосовуватися для будь-якого бізнесу, може бути розглянута таким чином: Загальні способи...

-

Оперативний контролінг припускає створення і підтримку рівня ефективності системою досягнення поточної локальної мети фірми, управління ефективністю...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 2.3. Оперативний контролінг

Оперативний контролінг припускає створення і підтримку рівня ефективності системою досягнення поточної локальної мети фірми, управління ефективністю...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.2. Концепції системи контролінгу

В економічній літературі виділяють дві основні концепції контролінгу: німецьку і американську Згідно з німецькою концепцією, центральні задачі...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 3.6. Резюме

Організація управлінського (у тому числі виробничого) обліку - внутрішня справа. Адміністрація організації сама вирішує, як класифікувати витрати,...

-

Організація управлінського (у тому числі виробничого) обліку - внутрішня справа. Адміністрація організації сама вирішує, як класифікувати витрати,...

-

Управлінський облік має на меті забезпечити адміністрацію організації, куди входить досить вузьке коло внутрішніх користувачів, інформацією, необхідною...

-

Щоб краще і більш наочно представити сутність управлінського обліку, корисно показати відмінність і схожість між фінансовим і управлінським обліком. Для...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - Територіальне розташування

Галузі харчової промисловості розміщувалися нерівномірно, за винятком борошномельної, що була поширена у всіх районах України. Підприємства цукрової та...

-

Контролінг процесів господарської діяльності - Ільїна С. Б. - 1.3. Служба контролінгу

На підприємстві задачі контролінгу вирішуються конкретними особами - контролерами (з наголосом на другу о). При цьому доцільність аутсорсінгу контролерів...

-

Хоча мозковий штурм часто використовується у світовій практиці вже протягом більш 70 років, його ефективність з погляду генерування нових ідей безумовна....

-

Розглядаються поняття, мета та задачі контролінгу; передумови формування контролінгу; причини появи контролінгу на сучасних українських підприємствах;...

Контролінг процесів господарської діяльності - Ільїна С. Б. - 5.2. Розрахунок і аналіз точки беззбитковості