Контролінг для менеджерів - Маркіна І. А. - Подвійний бюджет

При проведенні контролінгових досліджень інвестиційних проектів не можна забувати, що кожен інвестиційний проект цікавить підприємство не сам по собі, а в комплексі з усіма іншими. Сучасне фінансове інвестування безпосередньо пов'язане з формуванням "інвестиційного портфеля". Воно базується на тому, що більшість інвесторів обирають для здійснення фінансового інвестування більше, ніж один фінансовий інструмент, тобто формують певну їх сукупність. Цілеспрямований підбір таких інструментів представляє собою процес формування інвестиційного портфеля. Тому в рамках контролінгу інвестиційних проектів постає питання про методику формування інвестиційних портфелів.

Інвестиційний портфель представляє собою цілеспрямовано сформовану сукупність фінансових інструментів, що призначені для здійснення фінансового інвестування у відповідності до розробленої інвестиційної політики.

Оскільки на переважній більшості підприємств єдиним видом фінансових інструментів інвестування є цінні папери, для таких підприємств поняття "інвестиційний портфель" ототожнюється з поняттям "фондовий портфель" (або "портфель цінних паперів").

Головною метою формування інвестиційного портфеля є забезпечення реалізації основних напрямів політики фінансового інвестування підприємства шляхом підбору найбільш доходних і безпечних фінансових інструментів. З урахуванням сформульованої головної мети будується система конкретних локальних цілей формування інвестиційного портфеля, основними з яких є:

- забезпечення високого рівня формування інвестиційного доходу в поточному періоді;

- забезпечення високих темпів приросту інвестованого капіталу у довгостроковій перспективі;

- забезпечення мінімізації рівня інвестиційних ризиків, пов'язаних з фінансовим інвестуванням;

- забезпечення необхідної ліквідності інвестиційного портфеля;

- забезпечення максимального ефекту "податкового щита" в процесі фінансового інвестування.

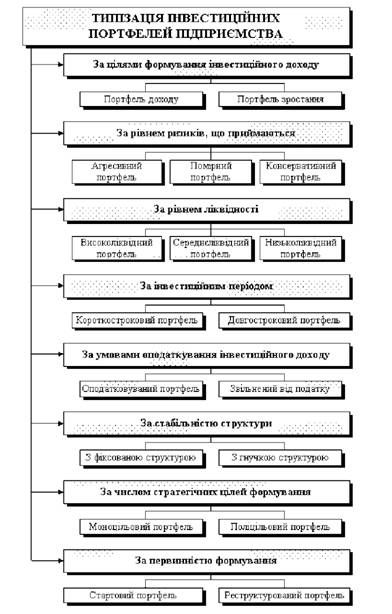

Розглянемо сучасні підходи до типізації інвестиційних портфелів підприємства, що забезпечують реалізацію конкретних форм його політики фінансового інвестування. Така типізація проводиться за низкою основних ознак (рис. 11.3.).

Також можна класифікувати інвестиційні портфелі підприємства за спеціалізацією основних видів фінансових інструментів інвестування:

O портфель акцій;

O портфель облігацій;

O портфель векселів;

O портфель міжнародних інвестицій;

O портфель депозитних вкладів;

O портфель інших видів спеціалізації.

У сучасній інвестиційній практиці найбільш часто здійснюється формування комбінованого портфеля за першими двома ознаками - цілям формування інвестицій та рівню ризиків, що приймаються. Такими основними варіантами комбінованих типів інвестиційних портфелів є:

- агресивний портфель доходу (портфель спекулятивного доходу);

- агресивний портфель зростання (портфель прискореного зростання);

- помірний портфель доходу (портфель нормального доходу);

- помірний портфель зростання (портфель нормального зростання);

- консервативний портфель доходу (портфель гарантованого доходу);

- консервативний портфель росту (портфель гарантованого росту). Діапазон комбінованих типів інвестиційних портфелів може бути розширений в ще більшому ступені за рахунок їх варіантів, які мають проміжне значення цілей фінансового інвестування.

Існує декілька підходів до формування інвестиційного портфелю. Основними з них є класичний підхід і подвійний бюджет.

Рис. 11.3. Типізація інвестиційних портфелів підприємства

Класичний підхід Полягає в тому, що якщо капітал можна залучити й інвестувати під ту саму ставку відсотка, то варто схвалювати всі інвестиційні проекти, чиста наведена вартість яких позитивна за ставкою дисконтування, рівною г. Однак у реальних умовах такого ніколи не буває, чому такий спосіб формування інвестиційного портфеля має лише теоретичну значимість і на практиці в контролінгу інвестицій майже не застосовується.

Подвійний бюджет

Для захисту стратегічної роботи деякі фірми розділяють свій бюджет на два: поточний і стратегічний. Поточний бюджет забезпечує безперервне одержання прибутку від використання діючих потужностей фірми, капіталовкладення в збільшення потужностей, капіталовкладення заради збільшення прибутку за допомогою зниження собівартості. Стратегічний бюджет передбачає капіталовкладення в підвищення конкурентоздатності підприємства в стратегічних зонах господарювання, освоєння нових ринків, освоєння нових напрямів діяльності й припинення капіталовкладень у неприбуткові напрями діяльності.

Процедура формування інвестиційного портфелю Для прийняття в умовах обмеженості фінансових ресурсів така:

- затверджуються всі неминучі інвестиційні проекти (які приносять і які не приносять грошовий доход);

- прогнозуються прибутки від неминучих уже прийнятих інвестиційних проектів;

- розраховується капітал, що залишився після кроків по пп. 1,2 - це та сума, яку підприємство може дозволити собі вкласти в інвестиційні проекти, що приносять прибуток;

- визначаються мінімально прийнятна прибутковість частини, що залишилася, інвестиційного портфеля й мінімально прийнятний ризик;

- аналізуються наявні альтернативи (прибуткові інвестиційні проекти);

- відбір інвестиційних проектів проводиться за критерієм максимізація чистої наведеної вартості портфеля з урахуванням обмежень на ресурси та ризик (якщо це неможливо, необхідно повернутися на попередні етапи, щоб переглянути плани проектів, необхідну прибутковість і т. ін.).

Ця процедура може застосовуватись у контролінгу інвестиційних проектів у тому випадку, якщо підприємство має недолік у фінансових ресурсах, а коштів на наявні вигідні інвестиційні проекти не вистачає, але залучити їх шляхом одержання кредитів, позик, випуску цінних паперів неможливо.

Схожі статті

-

При проведенні контролінгових досліджень інвестиційних проектів не можна забувати, що кожен інвестиційний проект цікавить підприємство не сам по собі, а...

-

Контролінг для менеджерів - Маркіна І. А. - 11.1. Особливості контролінгу інвестиційних проектів

11.1. Особливості контролінгу інвестиційних проектів Довгострокова ефективна діяльність підприємства, забезпечення економічного росту та підвищення...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 11. Контролінг інвестиційних проектів

11.1. Особливості контролінгу інвестиційних проектів Довгострокова ефективна діяльність підприємства, забезпечення економічного росту та підвищення...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 7. Бюджетування як інструмент контролінгу

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - Модуль 3. СИСТЕМА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Діагностика фінансово-господарського положення в рамках стратегічного контролінгу містить у собі насамперед аналіз стратегічні позиції підприємства на...

-

10.1. Методи діагностики ефективності стратегії підприємства Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти...

-

Більшість інвесторів готові піти на ризик тільки в тому випадку, якщо одержать за це додатковий виграш (у вигляді доходів). Тому для повноцінного аналізу...

-

Методи оцінювання ефективності інвестиційних проектів - способи визначення доцільності довгострокового вкладення капіталу (інвестицій) у різні об'єкти...

-

10.1. Методи діагностики ефективності стратегії підприємства Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти...

-

Контролінг для менеджерів - Маркіна І. А. - 7.1. Поняття бюджету. Цілі та задачі бюджетування

Тема 7. Бюджетування як інструмент контролінгу 7.1. Поняття бюджету. Цілі та задачі бюджетування Згідно концепції контролінгу підприємство розглядається...

-

Контролінг для менеджерів - Маркіна І. А. - 10.3. Діагностика за слабкими сигналами

Діагностика фінансово-господарського положення в рамках стратегічного контролінгу містить у собі насамперед аналіз стратегічні позиції підприємства на...

-

Контролінг для менеджерів - Маркіна І. А. - 6.5. Аналіз потенціалу

Успіх чи не успіх підприємства на ринку залежить від багатьох факторів, які можна вивчити за допомогою аналізу потенціалу. Такий аналіз дозволяє виявити...

-

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

Контролінг для менеджерів - Маркіна І. А. - 2.1. Структура контролінгу на підприємстві

2.1. Структура контролінгу на підприємстві Структура контролінгу на підприємстві представлені такими розділами (рис 2.1). Рис. 2.1. Структурно-логічна...

-

Контролінг для менеджерів - Маркіна І. А. - 3.3. Характеристика оперативного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

Контролінг для менеджерів - Маркіна І. А. - 3.2. Характеристика стратегічного контролінгу

Стратегічний контролінг координує функції стратегічного планування, контролю та системи стратегічного інформаційного забезпечення. Цільове завдання...

-

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

-

Контролінг для менеджерів - Маркіна І. А. - Тема 3. Види контролінгу та їх характеристика

3.1. Порівняльна характеристика стратегічного та оперативного контролінгу Як було сказано вище, контролінг - це система управління досягненням цілей і...

-

Контролінг для менеджерів - Маркіна І. А. - Ріст ринку

Як показує крива досвіду, відносна частка ринку має особливе значення. З ростом ринкової частки знижуються потенційні витрати на одиницю продукції і,...

-

Контролінг для менеджерів - Маркіна І. А. - Відносна частка ринку

Як показує крива досвіду, відносна частка ринку має особливе значення. З ростом ринкової частки знижуються потенційні витрати на одиницю продукції і,...

-

Контролінг для менеджерів - Маркіна І. А. - 6.4. Портфельний аналіз

Портфельний аналіз - новий метод, що дозволяє поліпшити стратегічне планування на підприємстві. Цей метод припускає аналіз стратегій підприємства в...

-

Контролінг для менеджерів - Маркіна І. А. - 6.2. Крива досвіду

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

-

Контролінг для менеджерів - Маркіна І. А. - 9.3. Аналіз беззбитковості

З метою більш якісного прогнозування діяльності фірми на незначну та тривалу перспективу, що характерно для оперативного і стратегічного контролінгу...

-

Процес контролінгу містить у собі розробку системи координації і контролю за процесом досягнення кінцевих результатів. Метою цього є формування системи...

-

Контролінг для менеджерів - Маркіна І. А. - 7.5. Переваги та недоліки бюджетування

Необхідно звернути увагу на неоднозначність підходів учених при визначенні етапів розробки бюджетів. Аналіз вивчених точок зору дозволяє виразити своє...

-

Необхідно звернути увагу на неоднозначність підходів учених при визначенні етапів розробки бюджетів. Аналіз вивчених точок зору дозволяє виразити своє...

-

Контролінг для менеджерів - Маркіна І. А. - 7.2. Структура системи бюджетів на підприємстві

Бюджетування здійснюють у двох основних напрямках (рис. 7.1): O підготовка функціональних бюджетів, тобто бюджетів підрозділів підприємств. Відповідно...

-

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

-

6.1. Сутність стратегічного аналізу в системі контролінгу У контролінгу розрізняють стратегічну й оперативну сфери рішень. Для кожної з цих сфер можна...

Контролінг для менеджерів - Маркіна І. А. - Подвійний бюджет