Інвестування - Гриньова В. М. - 12.2. Методика аналізу використання інвестиційного потенціалу підприємства

Для потенційних інвесторів та суб'єктів господарювання надзвичайно важливо мати результати аналізу усіх видів діяльності, насамперед інвестиційної та фінансової. На основі бухгалтерської та фінансової звітностей суб'єктів господарювання, аналізу існуючих методик проведення фінансового аналізу, тверджень фахівців та досвіду підприємств пропонується система показників щодо оцінки інвестиційного потенціалу суб'єкта господарювання. Насамперед це стосується існуючих форм звітності. У світовій практиці відома значна кількість показників, які використовуються для оцінки фінансового стану підприємства. На думку автора, слід оцінити інвестиційний потенціал підприємства за даними форм звітності (ф. № 1, ф. № 2, ф. № 3) у динаміці за кілька років з урахуванням змін на початок та кінець року, або в цілому за рік. Окрім того, коефіцієнтний аналіз дасть змогу встановити зв'язок між різними формами фінансової звітності. Запропонована методика включає два етапи оцінки інвестиційного потенціалу суб'єкта господарювання. Нарис. 12.1 наведено методичний підхід та послідовність проведення аналізу інвестиційного потенціалу підприємства.

Перший етап включає проведення аналізу інвестиційної діяльності за такими групами показників:

1. Показники фінансової стійкості та структури капіталу. Однією з найважливіших характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Вона пов'язана, перш за все, із загальною фінансовою структурою підприємства, ступенем його залежності від інвесторів та кредиторів, а тому важливо оцінити оптимальне співвідношення власного та позикового капіталу підприємства.

Рис. 12.1. Етапи проведення аналізу використання інвестиційного потенціалу підприємства

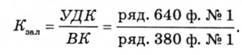

Коефіцієнт фінансової автономії (КАвт) (незалежності) характеризує частку власних коштів підприємства (власного капіталу) в загальній сумі коштів, авансованих в його діяльність.

Коефіцієнт фінансової залежності є зворотним до попереднього показника (КЗал).

Коефіцієнт фінансового ризику (КФ. р.) виражає відношення залучених коштів та власного капіталу, який показує, скільки одиниць залучених коштів припадає на кожну одиницю власних.

Коефіцієнт концентрації залученого капіталу (ККонц) зазначає частку позичених коштів у загальній сумі коштів, авансованих в діяльність підприємства.

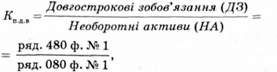

Коефіцієнт структури покриття довгострокових вкладень (КП. д. в.). Логіка розрахунку цього показника заснована на припущені, що довгострокові позики застосовуються для фінансування придбання основних засобів та інших капітальних вкладень. Він показує, яка частина основних засобів та інших необоротних активів профінансована за рахунок зовнішніх інвесторів.

Коефіцієнт структури залученого капіталу (залучених коштів) показує частку довгострокових зобов'язань (ДЗ) у залучених коштах (ЗК):

Коефіцієнт фінансової незалежності капіталізованих джерел(КФ. н. к. д.)

2. Показники рентабельності капіталу. Рентабельність - це показник, який характеризує економічну ефективність (відносний показник), що порівнює отриманий ефект із витратами або ресурсами, які використовуються для досягнення цього ефекту. У групі коефіцієнтів рентабельності інвестицій розраховуються два основних показника: рентабельність сукупного та власного капіталів.

Рентабельність сукупного капіталу (PЕ. к.) розраховують за формулою

Цей показник становить значний інтерес насамперед для інвесторів.

Рентабельність власного капіталу (РВ. к.) показує, який прибуток дає кожна інвестована власниками капіталу грошова одиниця, за формулою

3. Показники реальних та фінансових інвестицій. Це показники бухгалтерської та фінансової форм звітності (ф. № 1 - Баланс, ф. № 2 - Звіт про фінансові результати та ф. № 3 - Звіт про рух грошових коштів). Слід враховувати, що: ф. № 1 вміщує показники на початок та кінець звітного року; ф. № 2 - це показники в цілому за рік; ф. № 3 - надходження та витрати за трьома видами діяльності підприємства в цілому за рік. Дані щодо аналізу реальних та фінансових інвестиціях підприємства за формами звітності подані в табл. 12.1.

Для інвестиційної діяльності будь-якого підприємства важливо враховувати такі показники:

- чистий рух грошових коштів підприємства (прибуток від усіх видів діяльності (П ) та амортизаційні відрахування (АВ) (ф. № 3, ряд. 400, гр. З (або 5) + ф. № 2, ряд. 260);

- прибуток підприємства (П ) від усіх видів діяльності (операційна, фінансова, інвестиційна) (ф. № 3, ряд. 400, гр. З (або 5));

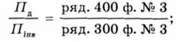

- прибуток (ПІнв) від інвестиційної діяльності (ф. № З, ряд. 300, гр. З (або 5).

4. На підставі цього підходу та показників прибутковості підприємства пропонується 4-та група показників чистого потоку грошових коштів:

- відношення чистого потоку грошових коштів (ЧПГК) щодо:

1) підсумку балансу (ВБ):

2) інвестиційного капіталу (ІК):

3) акціонерного капіталу (АК):

Таблиця 12.1. Дані щодо реальних та фінансових інвестицій за формами звітності

|

Форма звітності |

Рядок |

Стаття |

|

1 |

2 |

3 |

|

Ф. № 1. Баланс |

040 |

Довгострокові фінансові інвестиції, які обліковуються за методом участі в капіталі інших підприємств |

|

045 |

Інші фінансові інвестиції | |

|

220 |

Поточні фінансові інвестиції | |

|

420 |

Цільове фінансування | |

|

440 |

Довгострокові кредити банків | |

|

450 |

Інші довгострокові фінансові зобов'язання | |

|

470 |

Інші довгострокові зобов'язання | |

|

Ф. № 2. Звіт про фінансові результати |

110 |

Дохід від участі в капіталі |

|

120 |

Інші фінансові доходи | |

|

130 |

Інші доходи | |

|

140 |

Фінансові витрати | |

|

150 |

Втрати від участі в капіталі | |

|

160 |

Інші витрати |

Закінчення табл. 12.1

|

1 |

2 |

3 |

|

Ф. № 3. Звіт Про рух грошових коштів |

180 |

Реалізація фінансових інвестицій |

|

190 |

Реалізація необоротних активів | |

|

200 |

Реалізація майнових комплексів | |

|

210 |

Отримані проценти | |

|

220 |

Отримані дивіденди | |

|

230 |

Інші надходження | |

|

240 |

Придбання фінансових інвестицій | |

|

250 |

Придбання необоротних активів | |

|

260 |

Придбання майнових комплексів | |

|

270 |

Інші платежі | |

|

300 |

Чистий рух коштів від інвестиційної діяльності | |

|

310 |

Надходження власного капіталу | |

|

320 |

Отримані позики | |

|

330 |

Інші надходження | |

|

340 |

Погашення позик | |

|

350 |

Виплачені дивіденди | |

|

360 |

Інші платежі | |

|

390 |

Чистий рух коштів від фінансової діяльності | |

|

400 |

Чистий рух коштів за звітний період |

4) прибутку від усіх видів діяльності (ПД):

5) оподаткованого прибутку (ПОв):

6) чистого прибутку (ЧП) підприємства:

7) прибутку від інвестиційної діяльності (ПІнв)

- відношення прибутку від усіх видів діяльності (ПІнв):

1) до інвестиційного капіталу (ІК):

2) до прибутку від інвестиційної діяльності (ПІнв):

- відношення прибутку від інвестиційної діяльності (ПІнв) до інвестиційного капіталу (ІК):

5. Показники використання інвестиційних ресурсів, зокрема:

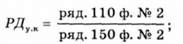

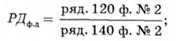

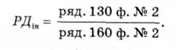

1) рівень доходу від участі в капіталі (РДУ. к):

2) рівень фінансових доходів на 1 грн витрат (РДФ. д):

3) рівень інших доходів на 1 грн витрат (РДІв):

Наведені та розглянуті показники можуть бути рекомендовані та запропоновані для проведення аналізу інвестиційної діяльності підприємства (табл. 12.2).

Таблиця 12.2. Групи показників для проведення аналізу інвестиційної діяльності

|

№ З/п |

Група показників |

Кількість показників |

Форма звітності |

|

1 |

Фінансової стійкості та структури капіталу |

7 |

№1 |

|

2 |

Рентабельності капіталу |

2 | |

|

3 |

Реальних та фінансових інвестицій |

32 |

№1,№2 та №3 |

|

4 |

Чистого потоку грошових коштів |

10 |

№1,№2 та №3 |

|

5 |

Використання інвестиційних ресурсів |

3 |

№2 |

Запропоновані показники можуть використовуватися як підприємствами незалежно від форми власності, організаційно-правової форми господарювання щодо оцінки інвестиційної діяльності, так і інвесторами для відбору підприємств щодо інвестування. Кількість обраних показників для проведення аналізу інвестиційної діяльності залежить від мети користувача цієї інформації, форми власності, організаційно-правової форми господарювання, галузі, особливостей виробничої діяльності тощо.

Наступний етап проведення аналізу використання інвестиційного потенціалу - це аналіз руху грошових коштів за всіма видами діяльності (операційної, інвестиційної та фінансової на основі фінансової звітності (ф. № 3). Рух грошових коштів за операційною, інвестиційною та фінансовою діяльністю дає змогу визначити прибутковість за цими видами діяльності та підприємства в цілому і водночас - дефіцит або надлишок грошових коштів. Ф. № 3 відображає порядок фінансування операцій будь-якого підприємства та використання ним фінансових ресурсів за видами діяльності. Інформація про рух грошових коштів корисна тим, що вона надає користувачам фінансової звітності базу щодо оцінки спроможності підприємства залучити та використовувати грошові кошти та їх еквіваленти. У розділі 10 досить детально наведені підходи щодо аналізу результатів руху грошових коштів від усіх видів діяльності та якість управління підприємством у цілому. На другому етапі аналізу інвестиційного потенціалу підприємства рекомендується використовувати методичні підходи щодо руху грошових коштів за всіма видами діяльності, їх взаємозв'язок та взаємовплив на оцінку якості управління грошовими потоками підприємства.

Результати апробації запропонованої методики оцінки інвестиційного потенціалу підприємства підтвердили практичну її значимість та можливість рекомендувати її до практичного використання суб'єктами господарювання. Це дозволить підприємствам: об'єктивно оцінити фінансово-господарську діяльність, взаємозв'язок та вплив окремо кожного виду діяльності на загальні результати; оперативно приймати відповідні управлінські рішення щодо поліпшення використання насамперед інвестиційного потенціалу з урахуванням можливих джерел, їх оптимізації та ефективності. З урахуванням розмірів, організаційно-правової форми господарювання, предмета діяльності, галузі та інших особливостей підприємства запропонована методика дозволить визначити межу щодо оцінки "якості" управління грошовими потоками підприємства (добра, нормальна, кризова) та переходу в іншу (гіршу чи кращу) стадію для кожного окремого суб'єкта господарювання. Усе це забезпечить можливість передбачити (спрогнозувати чи спланувати) заходи щодо поліпшення фінансовою гнучкості, платоспроможності та ділової активності з боку керівництва всіх рівнів для підвищення інвестиційного потенціалу підприємства.

Схожі статті

-

Інвестування - Гриньова В. М. - 2.6. Методика оцінки інвестиційної привабливості підприємства

Об'єктивна оцінка фінансового стану підприємства може проводитися за розробленими методиками експрес-аналізу або поглибленого аналізу, які базуються на...

-

Інвестування - Гриньова В. М. - 12.1. Інвестиційний потенціал підприємства

12.1. Інвестиційний потенціал підприємства В умовах переходу до ринку перед підприємствами виникла необхідність та з'явилася можливість самостійно...

-

Інвестування - Гриньова В. М. - Розділ 12. ВИКОРИСТАННЯ ІНВЕСТИЦІЙ

12.1. Інвестиційний потенціал підприємства В умовах переходу до ринку перед підприємствами виникла необхідність та з'явилася можливість самостійно...

-

Інвестування - Гриньова В. М. - 10.3.2. Методичні підходи аналізу руху грошових коштів

Інформація щодо руху грошових коштів дає змогу підприємству визначити його прибутковість і водночас - дефіцит або надлишок значної суми грошових коштів....

-

Інвестування - Гриньова В. М. - 9.3. Кредитування інвестиційної діяльності підприємства

Кредитний ринок сприяє зростанню виробництва й товарообігу, руху капіталів, трансформації грошових заощаджень у капіталовкладення, реалізації інновацій,...

-

За станом руху грошових коштів можна проаналізувати якість управління підприємством (об'єктом). Залежність цих факторів наведена на рис. 10.2. Якість...

-

Інвестування - Гриньова В. М. - Розділ 9. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ІНВЕСТИЦІЙНОГО ПРОЦЕСУ

9.1. Характеристика джерел інвестиційних ресурсів Інвестиційна діяльність є процесом вкладення інвестицій (інвестування) і сукупністю практичних дій з їх...

-

Інвестування - Гриньова В. М. - 10.1. Вибір підприємства для інвестування

10.1. Вибір підприємства для інвестування Для будь-якого інвестора найголовніше - це знайти об'єкт господарювання для вкладення коштів та отримання...

-

Інвестування - Гриньова В. М. - 2.4. Оцінка інвестиційного ринку

Порівняльний аналіз концепцій державного регулювання в контексті проблем функціонування інвестиційних ринків в умовах кризи доводить, що за зовнішніх...

-

10.3.1. Фінансова звітність про рух грошових коштів Рух грошових коштів згідно з фінансовою звітністю дає змогу зробити висновки про підприємство в...

-

Інвестування - Гриньова В. М. - 9.2. Ресурси інвестиційної стратегії підприємства

В умовах зміни зовнішнього середовища діяльності підприємств з'явилася необхідність оперативного реагування на ці зміни та розробки моделі розвитку...

-

Залучення інвестицій в українські підприємства пов'язане з інвестиційною привабливістю об'єкта інвестування. Оцінка інвестиційної привабливості...

-

Інвестування - Гриньова В. М. - 8.2.1. Зміст розділів бізнес-плану інвестиційного проекту

Бізнес-план є одним з основних документів, що визначає стратегію функціонування підприємства. Разом з тим він базується на загальній концепції розвитку...

-

Інвестування - Гриньова В. М. - 8.2. Бізнес-планування інвестиційного проекту

Бізнес-план є одним з основних документів, що визначає стратегію функціонування підприємства. Разом з тим він базується на загальній концепції розвитку...

-

Інвестування - Гриньова В. М. - 2.4.1. Макроекономічні показники розвитку інвестиційного ринку

Кошти інвесторів гарантують безпеку і розвиток будь-якої держави, тобто здійснення інвестиційної діяльності в державі є фактором її інвестиційної та...

-

Інвестування - Гриньова В. М. - 11.3. Регулювання розвитку інвестиційного ринку

У країнах з ринковою економікою інвестиційний попит і пропозиція врівноважуються через механізм ціноутворення на базі цін рівноваги на інвестиції та...

-

Інвестування - Гриньова В. М. - 1.4. Інвестиційна діяльність підприємства

Для обліку, аналізу і підвищення ефективності інвестицій необхідна їх науково обгрунтована класифікація як на макро-, так і на мікрорівні. Продумана та в...

-

Інвестування - Гриньова В. М. - Розділ 10. МЕНЕДЖМЕНТ ІНВЕСТИЦІЙ

10.1. Вибір підприємства для інвестування Для будь-якого інвестора найголовніше - це знайти об'єкт господарювання для вкладення коштів та отримання...

-

Інвестування - Гриньова В. М. - 11.2. Правове регулювання інвестиційної діяльності

Як свідчать дослідження, аналіз інвестиційного клімату в Україні є не дуже сприятливим, але інвестор зацікавлений у здійсненні інвестиційної діяльності....

-

Інвестування - Гриньова В. М. - 9.1. Характеристика джерел інвестиційних ресурсів

9.1. Характеристика джерел інвестиційних ресурсів Інвестиційна діяльність є процесом вкладення інвестицій (інвестування) і сукупністю практичних дій з їх...

-

Інвестування - Гриньова В. М. - 10.2. Фінансова звітність підприємства з інвестиційної діяльності

Фінансова звітність - це бухгалтерська звітність, яка включає інформацію про фінансовий стан, результати діяльності підприємства та рух коштів за звітний...

-

Формування бізнес-плану інвестиційного проекту залежить від вимог міжнародних фінансових організацій (МВФ, МБРР, ЄБРР), які надають кредити Україні. Для...

-

Інвестування - Гриньова В. М. - 7.2.1. Оцінка чутливості інвестиційного проекту

Сучасній економічній теорії та практиці відомо чимало методів оцінки інвестиційних проектів, які умовно можна поділити на дві групи: статичні та...

-

Інвестування - Гриньова В. М. - 9.4. Промислово-фінансові групи та рух інвестиційних ресурсів

Інтеграція промислового і фінансового капіталів, що спостерігається останніми роками в українській економіці, відображає як загальну світову тенденцію...

-

Інвестування - Гриньова В. М. - 10.3.1. Фінансова звітність про рух грошових коштів

10.3.1. Фінансова звітність про рух грошових коштів Рух грошових коштів згідно з фінансовою звітністю дає змогу зробити висновки про підприємство в...

-

Інвестування - Гриньова В. М. - 1.5. Мета, завдання та функції інвестиційної діяльності

Зміст інвестиційної діяльності та принципи управління нею формують її мету та завдання. Розглядаючи головну мету управління інвестиційною діяльністю,...

-

Традиційна вітчизняна методика оцінки ефективності капіталовкладень у сучасних умовах не може бути визнана універсальною, оскільки сфера її застосування...

-

Інвестування - Гриньова В. М. - 8.1. Види інвестиційних проектів та вимоги до їх розробки

8.1. Види інвестиційних проектів та вимоги до їх розробки Процес реального інвестування здійснюється на основі інвестиційного проекту, а інвестиційна...

-

Інвестування - Гриньова В. М. - Розділ 8. ІНВЕСТИЦІЙНІ ПРОЕКТИ

8.1. Види інвестиційних проектів та вимоги до їх розробки Процес реального інвестування здійснюється на основі інвестиційного проекту, а інвестиційна...

-

Інвестування - Гриньова В. М. - 1.1. Розвиток інвестиційних теорій

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

Інвестування - Гриньова В. М. - 12.2. Методика аналізу використання інвестиційного потенціалу підприємства