Інвестиційна діяльність - Майорова Т. В. - Визначення (ідентифікація) проектних ризиків

Таблиця 6.23.

Характеристика проектних ризиків

| ПРОЕКТНІ РИЗИКИ | ХАРАКТЕРИСТИКА РИЗИКІВ |

| Ризик учасників проекту | Це ризик свідомого або примусового невиконання учасниками своїх обов'язків. Таке невиконання хоча б одним із учасником може створити ефект "ланцюжкової реакції", створивши неможливі умови виконання своїх зобов'язань усіма іншими учасниками проекту. Ці ризики можуть бути обумовлені: недобросовісністю учасників, їх непрофесіоналізмом або фінансовим станом, який різко почав погіршуватися |

| Ризик перевищення кошторисної вартості проекту | Причинами перевищення кошторисної вартості можуть бути: помилка при проектуванні, неспроможність підрядчика ефективно використовувати ресурси, зміна умов реалізації проекту тощо |

| Затримка введення проекту в експлуатацію | Причинами затримки будівництва можуть бути конструкційні прорахунки та помилки при проектуванні, нездатність підрядника виконувати свої зобов'язання, а також затримка поставки та некомплектація обладнання |

| Виробничий ризик | Зумовлений технічними або економічними причинами, які означають збільшення витрат внаслідок помилкового розрахунку витрат на електроенергію, охорону навколишнього середовища, а також нестатку сировинних запасів та перебої в постачанні |

| Ризик, пов'язаний з управлінням | Ризик пов'язаний з недостатньою кваліфікацією та низьким рівнем менеджменту |

| Збутові ризики | Вини пов'язані зі змінами кон'юнктури ринку: з рухом цін та зміною обсягів ринків продукції, що випускається, яка може збігатися з розрахунками-прогнозами |

| Фінансові ризики | Містять всю сукупність ризиків, пов'язаних із фінансовими операціями. Це валютні ризики зміни відсотка та інфляційні ризики |

| Політичні ризики | Ці ризики мають відношення до політичної та законодавчої діяльності держави, де здійснюється проект. Це ризики експропріації, націоналізації, пов'язані з репатріацією прибутку, зміною податків, митних зборів тощо |

| Форс-мажорні ризики | Ризики, які важко передбачити: землетруси, пожари, страйки тощо |

Враховуючи різноманітність та специфіку ризиків, які виникають у процесі реалізації інвестиційної діяльності, важливою та обов'язковою складовою мас бути управління проектними ризиками. Оскільки проектні ризики притаманні усім стадіям та етапам проектного циклу, функція управління проектними ризиками не зникає до кінця строку реалізації проекту. Управління проектними ризиками має складатися з таких етапів (напрями), див. рис. 6.7.

Визначення (ідентифікація) проектних ризиків

1. Визначення (ідентифікація) проектних ризиків. При прийнятті рішення про доцільність вкладання коштів в інвестиційний проект, необхідно визначити фактори ризику, етапи та конкретні роботи, при виконанні яких виникає ризик, тобто встановити потенційні сфери ризику, а потім їх ідентифікувати.

У процесі ідентифікації ризиків використовують методи якісної оцінки ризиків, до яких належать метод аналізу доречності витрат та метод аналогій.

Рис. 6.7. Основні етапи (напрями) управління проектними ризиками

Метод доречності витрат орієнтується на виявлення соціальних зон ризику та базується на припущенні, що перевитрачання коштів може бути спричинено одним або декількома із таких чотирьох факторів:

È недооцінка вартості проекту загалом або його окремих етапів ще на початку передінвестиційних досліджень;

È зміна меж проектування, обумовлена непередбаченими обставинами;

È невідповідність потужності машин, механізмів та обладнання передбаченими проектними рішеннями;

È збільшення вартості проекту, порівнянно з початковою, внаслідок інфляції або зміни податкового законодавства.

Ці фактори можуть бути деталізовані. У кожному конкретному випадку неважко скласти контрольний перелік можливого підвищення витрат за статтями для кожного варіанту проекту або його елементів.

Метод аналогій означає, що при аналізі ризикованості нового проекту будівництва промислового об'єкта корисними можуть бути свідчення про наслідки впливу несприятливих факторів на інші вже реалізовані аналогічні проекти. У зв'язку з цим певний інтерес становить досвід авторитетних консалтингових компаній, які публікують регулярні коментарі про тенденції, що спостерігаються у найбільш важливих зонах ризику будівництва промислових об'єктів (наприклад, про тенденції зміни попиту на конкретну продукцію, цін на сировину, паливо та землю, рейтинг надійності проектних, підрядних, інвестиційних та інших компаній). Проте, керуючись методом аналогій, слід бути обережним, тому що, навіть базуючись на найбільш тривіальних та відомих випадках невдалого завершення проекту, дуже важко сформулювати передумови для аналізу ризиків, тобто підібрати вичерпний та реалістичний набір можливих сценаріїв зриву проекту.

2. Формалізований опис невизначеності інвестування. Для повнішого аналізу проектів інвестору пропонується проводити формалізований опис невизначеності інвестування. Це пов'язано з тим, що умов реалізації проекту може бути багато, і для кожної з них необхідно скласти відповідні сценарії або утворити обмеження на значеннях основних технологічних, економічних і т. п. параметрів проекту. Крім того, окремо повинні бути зазначені витрати, які відповідають різним умовам реалізації проекту (у т. ч. можливі санкції та витрати, пов'язані з страхуванням та резервуванням). Опис невизначеності містить визначення вартості невизначеності, очікуваного інтегрального ефекту за проектом та ін.

Вартість невизначеності - це концепція, за допомогою якої визначається максимальна сума грошей, сплачених за інформацію, використання якої знизить міру невизначеності за проектом. Вона визначається як очікувана цінність можливих вигод, від яких відмовляються через відхилення проекту, або очікувану суму втрат, які можуть виникнути внаслідок прийняття проекту.

Для врахування всіх імовірних варіантів реалізації проекту пропонується визначати очікуваний інтегральний ефект. Якщо ймовірність різних умов реалізації проекту відома майже точно, то очікуваний інтегральний ефект розраховується за формулою математичного очікування:

(6.25)

(6.25)

Де ЕОч - очікуваний інтегральний ефект проекту:

EІ - інтегральний ефект при і-тій умові реалізації;

РІ - ймовірність реалізації цієї умови.

Своею чергою, у загальному випадку розрахунок очікуваного інтегрального ефекту рекомендується здійснювати за формулою:

, (6.26)

, (6.26)

Де ЕТах та EMin - найбільше та найменше з математичних очікувань інтегрального ефекту за допустимими імовірнісними розподілами;

J - спеціальний норматив для врахування невизначеності ефекту, який відображає систему переваг відповідного господарського суб'єкта в умовах невизначеності (рекомендується, щоб J=0,3).

3. Розрахунок показників ризику вкладення інвестицій, Кількісна оцінка ризику, тобто числове визначення розмірів окремих ризиків та ризику проекту загалом, є складнішою, на відміну від якісної. Спочатку усі ризики мають бути виміряні у одиницях, властивих лише їм, а потім у грошових одиницях, і, нарешті, оцінюється ризик проекту загалом. Найбільш очевидним способом оцінки ризику є імовірнісна оцінка, імовірність означає можливість отримання певного результату. Стосовно завдань інвестування, методи імовірності зводяться до визначення імовірності настання певних подій та вибору із декількох можливих подій найбільш імовірного, якому відповідає найбільше числове значення математичного очікування.

Математичне очікування будь-якої події дорівнює абсолютному значенню цієї події, помноженій на імовірність її настання.

Приклад. Є два варіанти вкладення капіталу - А та Б. Встановлено, що у варіанті А отримання прибутку у сумі 25 тис. грн. має р - 0,5, а у варіанті Б отримання прибутку у сумі 40 тис. грн. має імовірність р = 0,4. Тоді очікуваний прибуток від вкладення капіталу (тобто математичне очікування) становитиме А-25žр=25ž0,5=12,5 тис. грн., Б - 40žр = 40ž0,4 = 16 тис. грн.

Імовірність настання певної події може бути визначена об'єктивним або суб'єктивним методом.

Об'єктивний метод визначення імовірності базується на вирахуванні частоти, з якою стається певна подія.

Приклад. Якщо відомо, що при вкладенні капіталу у будь-який проект прибуток у сумі 150 тис. грн. був отриманий у 30 випадках із 100, то імовірність отримання такого прибутку становитиме 30:150 = 0,2.

Суб'єктивний метод визначення імовірності базується на використанні суб'єктивних критеріїв, які базуються на різних припущеннях, у тому числі: інформації та особистому досвіді оцінювачів, думці фінансового консультанта. Коли імовірність визначається суб'єктивно, то різні люди можуть встановлювати різне значення імовірності для однієї і тієї самої події і робити вибір по-своєму.

Наприклад, якщо відомо, що при інвестуванні капіталу у будь-який захід із 120 випадків прибуток 25 тис. грн. був отриманий у 48 випадках (р = 0,4), прибуток 20 тис. грн. - у 36 випадках (р = 0,3), а прибуток - 30 тис. грн. - у 36 випадках (р - 0,3), то середнє очікуване значення становитиме 25x0,4 +20x0,3+30x0,3 = 25 тис. грн.

Для прийняття остаточного рішення необхідно визначити показник коливання, тобто визначити міру коливання можливого результату.

Коливання є мірою відхилення очікуваного значення від середнього. Для його оцінки на практиці, зазвичай, використовують два критерії - дисперсію та середньоквадратичне відхилення.

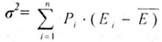

Дисперсія - це середньозважене значення квадратів відхилення дійсних результатів від середньоочікуваних, та визначається за такою формулою:

, (6.27)

, (6.27)

Де s2- дисперсія;

N - число спостережень;

ЕІ - можливий наслідок для події Е;

Е - сподіване значення події Е;

РІ - імовірність значення події.

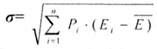

Середньоквадратичне відхилення (s) визначається за формулою:

(6.28)

(6.28)

Розглянемо механізм оцінки ризиків на основі визначення середньоквадратичного відхилення за проектом А, використавши дані таблиці 6.24.

Таблиця 6.24.

| Оцінка можливого результату | Запроектований дохід, тис. грн. | Значення ймовірностей | Можливий дохід, тис. грн. |

| Песимістична | 100 | 0,20 | 20 |

| Стримана | 333 | 0,60 | 200 |

| Оптимістична | 500 | 0,20 | 100 |

| 1,00 | Сподіваний доход 320 (Ē) |

Припускаючи, що усі значення за проектом розподілені нормально, тобто доходи розподілені рівномірно між високими та низькими значеннями сподіваних доходів, можна визначити міру мінливості доходів кожного проекту, а також визначити їх відносну ризикованість. Для цього слід відняти по черзі значення доходів (100, 333 та 500) від сподіваного доходу (320), тобто ( ). Потім одержані значення виводяться у квадрат.

). Потім одержані значення виводяться у квадрат.

Використавши дані прикладу, складемо таблицю вирахування стандартного відхилення, див. табл. 6.25.

Таблиця 6.25

| I | Еі |  | ( ) ) | ()2 | РІ | ()2 РІ |

| 1 | 100 | 320 | -220 | 48400 | 0,20 | 9680 |

| 2 | 333 | 320 | +13 | 169 | 0,60 | 101 |

| 3 | 500 | 320 | +180 | 32400 | 0,20 | 6480 |

| Дісперсія = 16261 |

Стандартне відхилення = =127 (тис. грн.).

=127 (тис. грн.).

Це означає, що значення проекту будуть "+" або "-" 127 тис. грн. від сподіваного доходу - 320 тис. грн., тобто в межах від 193 до 447 тис. грн.

Для аналізу результатів та витрат, передбачених інвестиційним проектом, зазвичай, використовують і коефіцієнт варіації, який дозволяє визначити рівень ризику, за умови що показники середніх очікуваних доходів різняться. Розрахунок коефіцієнту варіації (СV) здійснюється за такою формулою:

(6.29)

(6.29)

Для найкращої ілюстрації механізму оцінки ризику на основі коефіцієнта варіації дані попереднього розрахунку доповнимо аналогічними показниками за проектом Б та визначимо коефіцієнти варіації, див. табл. 6.26.

Таблиця 6.26.

| Варіанти проектів | Середній очікуваний дохід, | Середньоквадратичне відхилення, | Коефіцієнту варіації, (CV) |

| Проект А | 320 | 127 | 0,39 |

| Проект Б | 320 | 185 | 0,58 |

Таким чином, навіть якщо сподіваний дохід проекту А такий самий як проекту Б, ризик або стандартне відхилення проекту А менший, відповідно сприятливішим є співвідношення ризику та доходу.

Коли порівнюються коефіцієнти варіації різних проектів, то перевагу має той проект, де цей коефіцієнт нижчий. Отже, сприятливішим є відношення ризику та доходу. Попри те, що сподівані доходи однакові, гроші вкласти краще у проект А, бо він менш ризиковий, ніж проект Б.

Вихідним пунктом інвестиційних розрахунків повинні бути передбачені потоки грошових коштів, які б не лише забезпечували обслуговування боргу, але й створювали запас міцності на випадок настання ризику, а оскільки основними характеристиками інвестиційного проекту є елементи грошового потоку та коефіцієнт дисконтування то врахування ризику повинно здійснюватися поправкою одного з цих параметрів.

Враховуючи це, при аналізі інвестиційних ризиків варто використовувати такі моделі.

Перша пов'язана з коригуванням грошового потоку та подальшим розрахунком чистої приведеної вартості (NPV) для усіх варіантів проектів. Методика аналізу в цьому випадку передбачає, що:

* за кожним проектом будують три його можливі варіанти розвитку: песимістичний, найбільш імовірний та оптимістичний;

* за кожним із варіантів вираховується відповідний NPV, тобто одержують три значення: NPVP, NPVMl, NPV0;

* для кожного проекту вираховується розмах варіації NPV за формулою: R(NPV) = NPV0 - NPVp ;

* з двох проектів, що порівнюються найбільш ризиковим вважається той, в якого розмах варіації NPV більший.

Наприклад, проекти А та Б мають однаковий термін реалізації (5 років) та однакові грошові надходження. Ціна капіталу складає 10 %. Вирахувавши вихідні дані та результати за проектами, див. табл. 6.27, ми доходимо висновку, що проект Б "обіцяє" більший NPV, проте він ризикованішим.

Таблиця 6.27.

| Показник | Проект А | Проект Б |

| Інвестиція | 9,0 | 9,0 |

| Експертна оцінка середнього річного надходження: | ||

| – песимістична | 2,4 | 2,0 |

| – найбільш імовірна | 3,0 | 3,5 |

| – оптимістична | 3,6 | 5,0 |

| Оцінка NPV (розрахунок): | ||

| – песимістична | 0,10 | -1,42 |

| – найбільш імовірна | 2,37 | 4,27 |

| – оптимістична | 4,65 | 9,96 |

| Розмах варіації NPV | 4,55 | 11,38 |

Існує також модифікація розглянутої методики, яка передбачає застосування кількісних імовірнісних оцінок. В цьому випадку методика буде мати такий вигляд:

– за кожним варіантом вираховується песимістична, найбільш імовірна та оптимістична оцінка грошових надходжень та NPV;

– для кожного проекту значенням NPVP, NPVMl, NPV0 присвоюється імовірність їх здійснення;

– для кожного проекту вираховується імовірне значення NPV, зважене на присвоєні ймовірності, та середнє квадратичне відхилення від нього;

– проект з більшим значенням середнього квадратичного відхилення вважається ризикованішим.

Інша модель передбачає поправку на ризик для коефіцієнта дисконтування. Відомо, що для більшості інвестиційних проектів, які передбачають класичну систему інвестування, ріст коефіцієнта дисконтування призводить до зменшення приведеної вартості і, відповідно, NPV. Логіка такої методики може бути представлена таким чином (рис. 6.8.).

Рис. 6.8. Графік взаємозв'язку коефіцієнта дисконтування та ризику

Побудований графік функції відбиває залежність між очікуваною дохідністю фінансових активів та рівнем притаманного їх ризику ( ). Таким чином, графік показує прямо пропорційну залежність - чим вищий ризик, тим вища очікувана (бажана) дохідність.

). Таким чином, графік показує прямо пропорційну залежність - чим вищий ризик, тим вища очікувана (бажана) дохідність.

Із викладеного випливає, що при врахуванні ризику при оцінці інвестиційних проектів - до безризикового коефіцієнта дисконтування або деякого його базового значення слід додати поправку на ризик і, таким чином, при розрахунку критеріїв оцінки проекту слід використовувати відкориговане значення дисконтної ставки (Risk-Ajusted Discount Rate, RADR).

Враховуючи це, методика буде мати такий вигляд:

* встановлюється вихідна ціна капіталу (СС), призначеного для інвестування;

* визначається, наприклад експертним шляхом, премія за ризик, яка асоціюється з певним проектом: для проекту А - rА, Б - rЬ;

* визначається NPV з коефіцієнтом дисконтування г:

А) для проекту А: r = СС + rA;

Б) для проекту Б: r = СС + rB;

В) проект з більшим NPV вважається переважним.

У теоретичному плані викладений метод більш виправданий, оскільки введення поправки на ризик автоматично призводить до прийняття безумовно обгрунтованої передумови про зростання ризику протягом часу. Крім того, дослідження показують що цей метод RADR користується у спеціалістів більшою популярністю, з двох причин: а) менеджери та аналітики надають перевагу роботі з відносними показниками, зокрема з показниками дохідності; б) ввести поправку до коефіцієнта дисконтування легше, ніж вирахувати безризикові еквіваленти, оскільки в багатьох випадках рішення мас суб'єктивний характер. Таким чином, для зручності вводять спеціальну шкалу, на якій вказують значення коефіцієнта дисконтування залежно від того, який рівень ризику приписаний певному проекту, наприклад: нижче середнього, середній, вище середнього, надто високий. Як градацію шкали, так і значення коефіцієнта дисконтування слід періодично переглядати, залежно від виду інвестицій, сфери вкладання, регіону тощо.

4. Методи аналізу ризику інвестицій. До методів аналізу ризиків належать загальновідомі методи: аналіз беззбитковості; аналіз чутливості; метод сценаріїв; імітаційне моделювання, які в сукупності становлять комплексний процес аналізу ризиків з інвестиційного проекту.

Враховуючи ці методи, оцінка проекту повинна здійснюватися в такій послідовності:

1) готується модель, здатна прогнозувати майбутню реальність;

2) обираються ключові змінні ризику;

3) визначаються обмеження значень можливих змінних;

4) імовірнісні ваги розміщуються за граничним значенням;

5) встановлюються відношення кореляційних перемінних;

6) генеруються випадкові сценарії, основані на допущеннях;

7) проводиться статистичний аналіз результатів імітацій.

Загальним правилом в цьому процесі повинно бути те, що слід обирати проект з таким розподілом імовірнісного доходу, який найкраще відповідає ставленню інвестора до ризику.

Схожі статті

-

Інвестиційна діяльність - Майорова Т. В. - Характеристика проектних ризиків

Таблиця 6.23. Характеристика проектних ризиків ПРОЕКТНІ РИЗИКИ ХАРАКТЕРИСТИКА РИЗИКІВ Ризик учасників проекту Це ризик свідомого або примусового...

-

Основними причинами для невизначеності є: інфляція, зміни в технології, хибна одиниця проектної потужності, порушення строків будівництва тощо. Проблема...

-

Інвестиційна діяльність - Майорова Т. В. - Вимоги до проектних матеріалів

Вихідна інформація про проект міститься у проектних матеріалах. Для того, щоб проектні матеріали могли бути використані при оцінці проекту, його аналізі...

-

Інвестиційна діяльність - Майорова Т. В. - 6.3. АНАЛІЗ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Економічне обгрунтування ефективності інвестицій дозволяє порівняти можливі варіанти вкладення засобів в технічні, технологічні, організаційні та інші...

-

Інвестиційна діяльність - Майорова Т. В. - Динамічні методи оцінки інвестиційних проектів

Динамічними називаються показники, які визначаються на основі значень результатів за проектом протягом всього строку реалізації проекту. Всі динамічні...

-

Інвестиційна діяльність - Майорова Т. В. - 4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Для проведення оцінки майна застосовуються такі основні методичні підходи: витратний (майновий - для оцінки об'єктів у формі цілісного майнового...

-

Інвестиційна діяльність - Майорова Т. В. - 6.4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів. Від того, наскільки...

-

Інвестиційна діяльність - Майорова Т. В. - Метод угод (або метод продажів)

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Інвестиційна діяльність - Майорова Т. В. - Метод ринку капіталу

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Інвестиційна діяльність - Майорова Т. В. - 1.4. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Інвестиційний процес має всі ознаки системи: у ньому завжди наявний суб'єкт (інвестор), об'єкт (об'єкт інвестування), зв'язок між ними (інвестування з...

-

Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів. Цей...

-

Інвестиційна діяльність - Майорова Т. В. - 6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ

6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ Розвиток економіки будь-якої країни базується на реалізації інвестиційних проектів, які...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 6. ІНВЕСТИЦІЙНИЙ ПРОЕКТ

6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ Розвиток економіки будь-якої країни базується на реалізації інвестиційних проектів, які...

-

Інвестиційна діяльність - Майорова Т. В. - 5.3. КРИТЕРІЇ ОЦІНКИ ІННОВАЦІЙНИХ ПРОЕКТІВ ПІДПРИЄМСТВ

Інноваційний проект, ефективний для підприємства певної галузі чи регіону, може виявитися непридатним для інших через об'єктивні та суб'єктивні причини,...

-

Інвестиційна діяльність - Майорова Т. В. - Статичні методи оцінки інвестиційних проектів

У статичних методах за основні критерії беруть такі показники, як: витрати, дохід, прибуток, рентабельність та ін. Розмір витрат обчислюється для кожної...

-

Інвестиційна діяльність - Майорова Т. В. - Початкові інвестиційні витрати

Початкові інвестиційні витрати Показники Одноразові інвестиційні витрати (01.01.0) Додаткові інвестиційні витрати (01.01.0) 1. Капітальні витрати, (-) В...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Хоскольда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Інвуда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - 6.2. БІЗНЕС-ПЛАН ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Після проведення усіх необхідних досліджень, які передують прийняттю інвестиційного рішення, необхідно скласти певний підсумковий документ, який...

-

Інвестиційна діяльність - Майорова Т. В. - 1.2. КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

З метою більш детального вивчення змісту інвестицій, їх класифікують за такими ознаками: За об'єктами вкладання коштів (майна) розрізняють інвестиції...

-

Інвестиційна діяльність - Майорова Т. В. - 1.1. ЕКОНОМІЧНА СУТНІСТЬ ІНВЕСТИЦІЙ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 1.3. ОСНОВНІ ПОНЯТТЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Здійснення витрат у поточний період передбачає набуття суб'єктом інвестування певних інвестиційних об'єктів, використання яких дозволяє отримати вигоди у...

-

Ефективна державна інноваційна політика є однією з передумов успішного впровадження інвестиційно-інноваційної моделі розвитку національної економіки....

-

Інвестиційна діяльність - Майорова Т. В. - 5.5. ФІНАНСОВА ПІДТРИМКА ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Основними джерелами фінансування інноваційної діяльності є: А) кошти Державного бюджету України; Б) кошти місцевих бюджетів і кошти бюджету Автономної...

-

Реалізація інноваційних проектів тісно пов'язана з інтелектуальною власністю - правом особи на результат інтелектуальної чи творчої діяльності або на...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 5.2. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Інноваційна діяльність містить процес доведення наукової ідеї або технічного винаходу до стадії практичного використання, що приносить дохід, а також...

-

Серед основних об'єктів інвестування, яким інвестори надають перевагу останнім часом, є нерухоме майно, насамперед, елітне, офісні приміщення,...

-

Інвестиційна діяльність компанії чи фірми є досить тривалою і тому має здійснюватися з урахуванням певної перспективи. Інвестиційна стратегія - це процес...

-

Інвестиційна діяльність - Майорова Т. В. - Фонд фінансування будівництва (ФФБ)

Фонд фінансування будівництва (ФФБ) - це грошові кошти, передані управителю ФФБ в управління, які використані чи будуть використані управителем у...

Інвестиційна діяльність - Майорова Т. В. - Визначення (ідентифікація) проектних ризиків