Інвестиційна діяльність - Майорова Т. В. - Початкові інвестиційні витрати

Початкові інвестиційні витрати

| Показники | Одноразові інвестиційні витрати (01.01.0) | Додаткові інвестиційні витрати (01.01.0) |

| 1. Капітальні витрати, (-) В тому числі: | ||

| ◊ придбання земельних ділянок ◊ будівельно-монтажні роботи ◊ придбання, доставка та монтаж обладнання | ||

| 2. Інші організаційні витрати, (-) В тому числі: | ||

| ◊ з проектних та вишукувальних робіт ◊ з реклами ◊ підготовка кадрів ◊ інші втрати | ||

| 3. Інвестиції в чистий оборотний капітал. (-) В тому числі: | ||

| ◊ придбання початкового запасу сировини ◊ покриття витрат з оплати праці персоналу ◊ формування страхового резерву грошових коштів ◊ одержання банківських кредитів | ||

| Разом початкових інвестиційних витрат, (-) |

Таблиця 6.6.

Операційні грошові потоки інвестиційного проекту

| Показники | На 01.01.0 | На 01.01.0 | На 01.01.0 |

| Обсяг продажів | |||

| Річні операційні витрати | |||

| Операційний прибуток | |||

| Податок на прибуток | |||

| Чистий прибуток | |||

| Амортизація | |||

| Зміна в розмірі поточних активів (+, -) | |||

| Зміна у розмірі короткострокових пасивів (+,-) | |||

| Зміна розмірі чистого оборотного капіталу | |||

| Погашення заборгованості перед банком | |||

| Операційний грошовий потік (+, -) |

Таблиця 6.7.

Оцінка ліквідаційного грошового потоку інвестиційного проекту

| Показники | Ліквідаційний період (після 01.01.0 ) |

| Первісна вартість основних фондів | |

| Первісна вартість земельної ділянки | |

| Первісна вартість виробничих запасів | |

| Нарахована амортизація (знос) основних фондів | |

| Виручка від реалізації основних фондів, (+) | |

| Виручка від реалізації земельної ділянки, (+) | |

| Виручка від реалізації виробничих запасів, (+) | |

| Витрати на демонтаж обладнання, знос будівель, (-) | |

| Податок на прибуток, отриманий від продажу активів, (-) | |

| Погашення дебіторської заборгованості, (+) | |

| Погашення короткострокових пасивів, (-) | |

| Втрати з юридичного оформлення ліквідації підприємства, (-) | |

| Грошові кошти на рахунках та в касі організації, (+) | |

| Ліквідаційний грошовий потік, (+) | |

| Ліквідаційний грошовий потік, (-) | |

| Разом ліквідаційний грошовий потік, (+, -) |

Завершальним етапом оцінки грошового потоку від інвестиційного проекту є складання плану, див. табл. 6.8.

Таблиця 6.8.

План грошових потоків інвестиційного проекту

| Показники | Початкові інвестиційні витрати (01.01.0) | На (01.01.0) | На (01.01.0 ) | На (01.0l.0) | Ліквідаційний період (після 01.01.0 ) |

| Початкові інвестиційні витрати. (-) | |||||

| Операційний потік, (+, -) | |||||

| Ліквідаційний потік, (+, -) | |||||

| Разом чистий грошовий потік за проектом, (+, -) |

Показники оцінки ефективності інвестиційних проектів поділяють на три групи:

• показники бюджетної ефективності, що відображають фінансові наслідки реалізації проекту для бюджетів усіх рівнів;

• показники суспільної (народногосподарської) ефективності, що враховують наслідки реалізації інвестиційного проекту для суспільства загалом, у тому числі як безпосередні надходження та витрати за проектом, так і зовнішні результати - надходження і витрати у суміжних галузях економіки, екологічні, соціальні та інші неекономічні наслідки;

• показники комерційної ефективності проекту (фінансова та економічна оцінка) проекту, які враховують фінансові наслідки реалізації проекту для його безпосередніх учасників. Із трьох наведених груп показників ефективності інвестиційних проектів пріоритетною, з точки зору інвестора, є група показників комерційної оцінки ефективності (рис. 6.3), оскільки саме ці показники мають безпосереднє відношення до суб'єкта інвестиційної діяльності.

Бюджетна та суспільна економічна ефективність є лише похідними щодо комерційної, бо, загалом, ці показники не мають безпосереднього відношення до суб'єкта інвестиційної діяльності - інвестора, оскільки знаходяться поза рамками його мотиваційного поля.

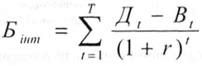

Основним показником оцінки ефективності бізнес-планів (проектів), які передбачають державну або регіональну фінансову підтримку, є бюджетний ефект (БT). Для року / здійснення проекту він визначається як перевищення доходів відповідного бюджету (Д) над витратами (B) внаслідок реалізації бізнес-плану (проекту):

БT = ДT - ВT (6.1)

Показник інтегрального бюджетного ефекту (БІнт) розраховується як сума дисконтованих річних бюджетних ефектів, або як перевищення інтегральних доходів бюджету над аналогічними бюджетними потоками:

, (6.2)

, (6.2)

Де r - ставка дисконтування;

Т - період часу, за який обраховується інтегральний бюджетний ефект, років.

На основі показників річних бюджетних ефектів визначаються додаткові показники ефективності бізнес-плану (проектів), зокрема, частка фінансової участі (Фу) держави (регіону) у реалізації бізнес-плану (проектів).

Фу=ВІнт. б./ВІнт. п. (6.3)

Де ВІнт. б.- інтегральні бюджетні витрати;

ВІнт. п.- інтегральні проектні витрати.

Показники суспільної економічної ефективності враховують наслідки реалізації бізнес-плану підприємства для суспільства загалом, в тому числі як показники безпосередніх результатів і витрат проекту розвитку підприємства, так і витрати та результати в суміжних галузях, секторах економіки, екологічні, соціальні та інші позаекономічні ефекти.

При розрахунку показників суспільної економічної ефективності в грошових потоках відображається вартісна оцінка наслідків реалізації певного бізнес-плану підприємства в інших галузях економіки, соціальній та екологічних сферах.

Показники комерційної оцінки ефективності інвестиційних проектів поділяються, своєю чергою, на показники фінансової оцінки (фінансової спроможності) проекту, див. табл. 6.4., та показники економічної оцінки (ефективності інвестицій), див. рис. 6.4.

Обидва підходи взаємно доповнюють один одного. Перший застосовується для аналізу рентабельності, фінансової стійкості, ліквідності та ділової активності, а другий підхід дає змогу оцінити здатність проекту збільшити багатство акціонера.

Показники економічної оцінки ефективності інвестицій, своєю чергою, можна поділити за методами на дві групи, рис. 6.4.

Рис. 6.4. Показники економічної оцінки інвестиційного проекту

До першої групи належать, так звані, статичні (традиційні) методи, що містять показники, які грунтуються на принципах бухгалтерського обліку та звітності, а саме:

- недисконтований строк окупності інвестицій (РР);

- облікова норма дохідності інвестицій (ARR).

До другої групи належать динамічні методи, що враховують зміну вартості коштів у часі:

- чиста приведена вартість проекту (NPV);

- індекс рентабельності інвестицій (РІ);

- внутрішня ставка дохідності інвестицій (IRR);

- модифікована внутрішня ставка дохідності інвестицій (M1RR);

- дисконтований строк окупності інвестицій (DPP).

Далі більш детально зупинимося на їх розгляді.

Схожі статті

-

Інвестиційна діяльність - Майорова Т. В. - Вимоги до проектних матеріалів

Вихідна інформація про проект міститься у проектних матеріалах. Для того, щоб проектні матеріали могли бути використані при оцінці проекту, його аналізі...

-

Інвестиційна діяльність - Майорова Т. В. - 6.4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів є одним з найвідповідальніших етапів. Від того, наскільки...

-

Інвестиційна діяльність - Майорова Т. В. - 1.3. ОСНОВНІ ПОНЯТТЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

Здійснення витрат у поточний період передбачає набуття суб'єктом інвестування певних інвестиційних об'єктів, використання яких дозволяє отримати вигоди у...

-

Інвестиційна діяльність - Майорова Т. В. - 5.3. КРИТЕРІЇ ОЦІНКИ ІННОВАЦІЙНИХ ПРОЕКТІВ ПІДПРИЄМСТВ

Інноваційний проект, ефективний для підприємства певної галузі чи регіону, може виявитися непридатним для інших через об'єктивні та суб'єктивні причини,...

-

Інвестиційна діяльність - Майорова Т. В. - Метод угод (або метод продажів)

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Інвестиційна діяльність - Майорова Т. В. - 6.3. АНАЛІЗ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Економічне обгрунтування ефективності інвестицій дозволяє порівняти можливі варіанти вкладення засобів в технічні, технологічні, організаційні та інші...

-

Інвестиційна діяльність - Майорова Т. В. - Метод ринку капіталу

Метод ринку капіталу - базується на ринкових цінах подібних компаній. Передбачається, що інвестор, діючи за принципом заміщення (або альтернативної...

-

Іншим методом, який використовується на практиці у дохідному підході оцінки майна є метод непрямої капіталізації або дисконтування майбутніх доходів. Цей...

-

Основним об'єктом реального інвестування є основні засоби або матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 1.2. КЛАСИФІКАЦІЯ ІНВЕСТИЦІЙ

З метою більш детального вивчення змісту інвестицій, їх класифікують за такими ознаками: За об'єктами вкладання коштів (майна) розрізняють інвестиції...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Інвуда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - 4.5. МЕТОДИ ОЦІНКИ ОБ'ЄКТІВ РЕАЛЬНИХ ІНВЕСТИЦІЙ

Для проведення оцінки майна застосовуються такі основні методичні підходи: витратний (майновий - для оцінки об'єктів у формі цілісного майнового...

-

Інвестиційна діяльність - Майорова Т. В. - 6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ

6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ Розвиток економіки будь-якої країни базується на реалізації інвестиційних проектів, які...

-

Інвестиційна діяльність - Майорова Т. В. - ТЕМА 6. ІНВЕСТИЦІЙНИЙ ПРОЕКТ

6.1. ІНВЕСТИЦІЙНИЙ ПРОЕКТ, ЙОГО ЗМІСТ ТА ПОРЯДОК РОЗРОБКИ Розвиток економіки будь-якої країни базується на реалізації інвестиційних проектів, які...

-

Ефективна державна інноваційна політика є однією з передумов успішного впровадження інвестиційно-інноваційної моделі розвитку національної економіки....

-

Інвестиційна діяльність - Майорова Т. В. - 5.5. ФІНАНСОВА ПІДТРИМКА ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Основними джерелами фінансування інноваційної діяльності є: А) кошти Державного бюджету України; Б) кошти місцевих бюджетів і кошти бюджету Автономної...

-

Реалізація інноваційних проектів тісно пов'язана з інтелектуальною власністю - правом особи на результат інтелектуальної чи творчої діяльності або на...

-

Інвестиційна діяльність - Майорова Т. В. - 1.1. ЕКОНОМІЧНА СУТНІСТЬ ІНВЕСТИЦІЙ

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - 5.2. ОБ'ЄКТИ ТА СУБ'ЄКТИ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ

Інноваційна діяльність містить процес доведення наукової ідеї або технічного винаходу до стадії практичного використання, що приносить дохід, а також...

-

Серед основних об'єктів інвестування, яким інвестори надають перевагу останнім часом, є нерухоме майно, насамперед, елітне, офісні приміщення,...

-

Інвестиційна діяльність - Майорова Т. В. - 3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для...

-

Кон'юнктура інвестиційного ринку - це форма виявлення на інвестиційному ринку загалом, або на окремих його сегментах системи факторів (умов), які...

-

Інвестиційна діяльність компанії чи фірми є досить тривалою і тому має здійснюватися з урахуванням певної перспективи. Інвестиційна стратегія - це процес...

-

Інвестиційна діяльність - Майорова Т. В. - 6.2. БІЗНЕС-ПЛАН ІНВЕСТИЦІЙНОГО ПРОЕКТУ

Після проведення усіх необхідних досліджень, які передують прийняттю інвестиційного рішення, необхідно скласти певний підсумковий документ, який...

-

Інвестиційна діяльність - Майорова Т. В. - Метод Хоскольда

Повернення капіталу по фонду відтворення за ставкою доходу на інвестиції (метод Інвуда). Цей метод передбачає, що фонд відшкодування формується за...

-

Інвестиційна діяльність - Майорова Т. В. - ВСТУП

У сучасних умовах Україна постала перед об'єктивною необхідністю активізації інвестиційного процесу. Структурне та якісне оновлення виробництва та...

-

Інвестиційна діяльність - Майорова Т. В. - Державні гарантії захисту інвестицій

Державні гарантії захисту інвестицій - це система правових норм, спрямованих на захист інвестицій та які не стосуються питань фінансово - господарської...

-

Перш ніж вкладати кошти, інвестор має оцінити вартість об'єктів реального інвестування. Оцінка майна та майнових прав - це процес визначення їх вартості...

-

Інвестиційна діяльність - Майорова Т. В. - Головні напрямамки діяльності банків

Головними напрямами діяльності банків є: 1. Кредитування різних стадій процесу "дослідження - виробництво". Кредит може бути виданий під наявні фонди...

Інвестиційна діяльність - Майорова Т. В. - Початкові інвестиційні витрати