Франчайзинг - Кузьмін О. Є. - 4.2. Показники оцінювання економічної ефективності діяльності франчайзингових підприємств

Перед незалежним підприємцем (підприємством), що має намір вступити у франчайзингові взаємовідносини шляхом придбання франшизи відомої компанії, постає низка питань:

- яких фінансових затрат вимагає реалізація проекту створення франчайзингового підприємства;

- які прибутки можна очікувати від його реалізації;

- які ефективність та термін окупності такого проекту, можливі ризики інвестування у проект тощо.

Відповіді на ці запитання дасть ретельно складене техніко-економічне обгрунтування доцільності створення й функціонування франчайзингового підприємства. Одним із найважливіших розділів техніко-економічного обгрунтування проекту франчайзингового підприємства, як і будь-якого іншого інвестиційного проекту, є оцінка економічної ефективності його створення і діяльності, яка дозволяє скласти приблизне уявлення про результати, що будуть отримані внаслідок його функціонування.

На перший погляд, створення франчайзингового підприємства є реалізацією звичайного інвестиційного проекту: незалежний підприємець (підприємство) вкладає кошти в створення суб'єкта підприємницької діяльності з метою отримання віддачі від них у вигляді майбутніх грошових надходжень. Таким чином, оцінювання економічної ефективності створення та діяльності підприємства франчайзі, здавалося б, можна провести, використавши поширені в міжнародній та вітчизняній практиці методи оцінювання інвестиційних проектів. Водночас, безпосереднє використання цих методів неможливе без їх адаптування та перетворення відповідно до особливостей процесу створення та функціонування франчайзингових підприємств порівняно з процесами реалізації типових інвестиційних проектів. До таких особливостей, зокрема, належать:

- платний характер франчайзингових відносин. Як уже зазначалося, згідно з умовами франчайзингового договору франчайзі в обмін на отримане ним право ведення визначеної підприємницької діяльності з використанням об'єктів інтелектуальної власності франчайзера, а також в оплату послуг та матеріальних цінностей, що надаються йому франчайзером упродовж усього терміну дії договору, зобов'язується сплатити на користь останнього винагороду визначеного розміру;

- строковість франчайзингових взаємовідносин. Франчайзинговий договір укладається на визначений термін, що обмежує тривалість періоду реалізації проекту створення і діяльності франчайзингового підприємства;

- залежність розміру та структури капітальних вкладень у створення та розвиток франчайзингового підприємства від визначених франчайзером стандартів та критеріїв. З метою захисту своєї інтелектуальної власності франчайзер може визначати розмір майбутнього франчайзингового підприємства, характеристики необхідного для його діяльності обладнання, особливості інтер'єру приміщень тощо.

Найбільшого розповсюдження у багатьох країнах світу набули такі способи оцінювання інвестиційних проектів [9; 11; 14; 22; 46; 57; 66; 68; 121; 137-139]:

1. Прості (статичні) способи:

- спосіб визначення строку окупності інвестицій. Цей спосіб оцінювання економічної ефективності інвестиційного проекту передбачає розрахунок показника строку окупності інвестицій - періоду часу, впродовж якого недисконтовані доходи, отримані від реалізації проекту, повністю покриють недисконтовані вкладені інвестиції. Порівняння цього показника з економічно виправданим строком окупності здійснюваних інвестицій дозволяє зробити висновок про доцільність інвестування;

- спосіб визначення простої норми прибутку на інвестиції (балансової рентабельності інвестицій). Такий спосіб також не враховує зміну вартості грошей у часі. Його сутність зводиться до розрахунку норми прибутку на вкладений капітал як відношення суми чистого (валового) прибутку, отриманого впродовж аналізованого періоду (зазвичай упродовж терміну реалізації інвестиційного проекту), до загальних інвестиційних витрат, що сприяли його отриманню. Порівняння розрахованого значення показника з певним встановленим інвестором порогом дозволяє зробити висновок про доцільність реалізації інвестиційного проекту.

2. Способи, що базуються на дисконтуванні:

- спосіб чистої приведеної вартості. Його сутність полягає у визначенні показника чистої приведеної вартості (чистого приведеного доходу), який відображає теперішню вартість потоку майбутнього доходу інвестора і дорівнює приведеній за допомогою відповідної дисконтної ставки вартості майбутніх прибутків чи грошових надходжень за вирахуванням приведеної вартості інвестиційних затрат. Показник чистої приведеної вартості розраховується за визначений інвестором залежно від стратегії інвестування та інших факторів проміжок часу. При цьому максимальним розрахунковим періодом є повний інвестиційний цикл - строк повної амортизації здійснених інвестицій. Позитивне значення чистої приведеної вартості означає, що поточна вартість доходів перевищує поточну вартість інвестиційних витрат, що свідчить про доцільність реалізації інвестиційного проекту;

- спосіб інтегральної приведеної вартості. Цей спосіб оцінювання ефективності інвестиційного проекту, на відміну від попереднього, враховує те, що реальна корисність інвестицій для інвестора на визначену дату складається не лише з накопичених від початку реалізації проекту чистих фінансових потоків, а й ліквідаційної вартості здійснених капітальних вкладень. Таким чином, показник інтегральної приведеної вартості інвестицій становить суму чистої приведеної вартості (чистого приведеного доходу) та приведеної ліквідаційної вартості інвестицій на визначену дату. Позитивне значення інтегральної приведеної вартості інвестицій показує доцільність реалізації інвестиційного проекту;

- спосіб індексу прибутковості. Для визначення індексу прибутковості (рентабельності) інвестиційного проекту використовується та сама інформація про дисконтовані грошові потоки, що й при розрахунку чистої поточної вартості. Індекс прибутковості визначається як відношення приведеної вартості грошових доходів інвестора до приведеної вартості здійснених ним інвестиційних затрат. Значення індексу прибутковості більше одиниці засвідчує доцільність реалізації проекту;

- спосіб внутрішньої норми рентабельності. Сутність цього способу полягає у визначенні методом послідовного наближення такої величини ставки дисконтування, за якої чиста приведена вартість рівна нулю, іншими словами, за якої сума дисконтованих доходів, отриманих від реалізації інвестиційного проекту за визначений проміжок часу, дорівнює сумі дисконтованих інвестицій у проект. Така ставка дисконтування називається внутрішньою нормою рентабельності інвестиційного проекту. Порівнюючи внутрішню норму рентабельності з очікуваною реальною ставкою дисконтування (як дисконт виступає ставка відсотка за ліквідними безризиковими вкладами), можна зробити висновок про рівень привабливості інвестиційного проекту.

На основі проведеного огляду та аналізу найбільш поширених у світовій практиці способів оцінювання економічної ефективності інвестиційних проектів оберемо ті з них, які доцільно покласти в основу методики оцінювання економічної ефективності створення та діяльності франчайзингових підприємств для франчайзі.

Зважаючи на те, що франчайзингові взаємовідносини зазвичай носять довгостроковий характер (від кількох років до кількох десятків років), а також враховуючи характерну для вітчизняної економіки порівняно швидку зміну вартості грошових коштів у часі, недоцільно використовувати для оцінювання проектів створення і діяльності франчайзингових підприємств прості (статичні) методи, основним недоліком яких є неврахування впливу фактору часу на реальну вартість грошових потоків.

Щодо способів, які базуються на дисконтуванні, то два з них (спосіб чистої приведеної вартості та спосіб інтегральної приведеної вартості) пропонують ідентичний підхід до оцінювання ефективності інвестиційного проекту з тією різницею, що, згідно з другим способом, до грошових доходів інвестора від реалізації проекту рекомендується включати ліквідаційну вартість здійснених капітальних вкладень. Як правило, створення франчайзингового підприємства вимагає значних інвестицій і ринкова вартість його основних фондів є досить суттєвою, щоб нею знехтувати, навіть на момент закінчення терміну дії франчайзингового договору. Це пов'язано з тим, що до останнього дня терміну дії франчайзингового договору підприємство франчайзі здійснює визначену підприємницьку діяльність і володіє всіма необхідними для цього активами. Тому для оцінювання ефективності створення і діяльності франчайзингового підприємства використання способу інтегральної приведеної вартості є більш обгрунтованим порівняно з використанням способу чистої приведеної вартості.

Таким чином, з метою оцінювання економічної ефективності проекту створення й функціонування франчайзингового підприємства розраховують такі показники:

- інтегральну приведену вартість проекту;

- індекс прибутковості проекту;

- внутрішню норму рентабельності проекту.

Вихідними даними для розрахунку цих показників є:

- інвестиційні витрати;

- чисті грошові доходи;

- ліквідаційна вартість інвестицій.

Розгляньмо сутність таких даних щодо проекту створення франчайзингового підприємства.

1. Інвестиційні витрати франчайзі на реалізацію проекту створення і діяльності франчайзингового підприємства. Відповідно до умов типового франчайзингового договору франчайзі зобов'язується інвестувати визначену суму власних або позичених коштів у створення та розвиток франчайзингового підприємства. Отже, всі інвестиційні витрати за проектом франчайзингового підприємства несе франчайзі. Особливістю здійснюваних останнім капіталовкладень є те, що їх обсяг і структура визначаються вимогами франчайзера. Згідно з умовами договору франчайзі зобов'язаний привести своє підприємство до вигляду, що відповідатиме стандартам і критеріям франчайзера й усієї франчайзингової системи. Такі стандарти і критерії можуть визначати розмір створюваного підприємства, його зовнішній вигляд, необхідне обладнання, інвентар і таким чином впливати на розмір необхідних капітальних вкладень з боку франчайзі.

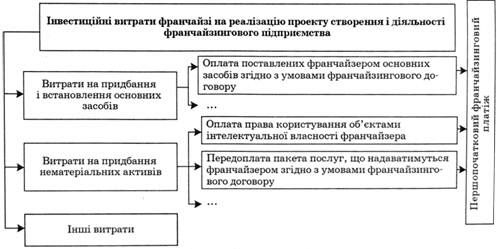

Іншою особливістю інвестиційних витрат франчайзі на реалізацію проекту створення і діяльності франчайзингового підприємства є те, що вони вміщують також таку статтю витрат франчайзі, як першопочатковий франчайзинговий платіж, що здійснюється на користь франчайзера.

Як уже розглядалося, зазвичай (однак не обов'язково) першопочатковий платіж є платою за отримане франчайзі право користування об'єктами інтелектуальної власності франчайзера та за отримувані від нього на етапі створення франчайзингового підприємства матеріальні цінності. До складу першопочаткового платежу може бути включена (у вигляді передоплати) також вартість послуг, що надаватимуться франчайзером упродовж терміну дії франчайзингового договору.

Як зазначає І. Солодченко [106], бухгалтери переважно, не аналізуючи складу франчайзингового пакета, відносять його до нематеріальних активів, а першопочатковий платіж обліковують як його первинну вартість. Пов'язано це з тим, що франчайзинговий пакет має основні якості, властиві нематеріальним активам (ст. 4, 6 Положення (стандарту) бухгалтерського обліку "Нематеріальні активи", затвердженого наказом Мінфіну України від 18.10.1999 р. № 242): не має матеріальної форми; може бути ідентифікований, тобто на нього є юридичні права, і від використання франчайзингового пакета в майбутньому очікуються економічні вигоди; використовується впродовж терміну, що перевищує один рік. Крім того, МСБО 38 "Нематеріальні активи" прямо відносить франчайзинговий пакет до нематеріальних активів. Однак, на думку І. Солодченко, якщо основною складовою франчайзингового пакета є обладнання, то придбання такого пакета входить до складу основних засобів, а не нематеріальних активів [106]. У будь-якому разі здійснення першопочаткового платежу відносять до інвестиційних витрат франчайзі.

Періодичні платежі, що сплачуються франчайзеру, відповідно до положень Закону України "Про оподаткування прибутку підприємств", належать до валових витрат підприємства франчайзі.

Узагальнення вищесказаного наочно зображено у вигляді структури інвестиційних витрат франчайзі на реалізацію проекту створення і діяльності франчайзингового підприємства на рис. 4.1.

2. Чисті грошові доходи франчайзингового підприємства формуються аналогічно, як і на інших суб'єктах підприємницької діяльності, й становлять суму чистого прибутку та амортизаційних відрахувань на повне відновлення. При цьому в процесі розрахунку величини чистого прибутку необхідно врахувати наявність такої статті валових витрат франчайзі, як періодичні платежі на користь франчайзера. Особливістю формування чистого прибутку франчайзингового підприємства є можливість його отримання вже з перших років діяльності підприємства, а також залежність його розміру від репутації франчайзера. Це пов'язано з тим, що франчайзі, використовуючи торговельну марку франчайзера, опосередковано використовує репутацію останнього і приваблює таким чином потенційних споживачів своєї продукції.

3. Ліквідаційна вартість інвестицій у реалізацію проекту створення і діяльності франчайзингового підприємства. Здійснюючи капітальні вкладення у створення та розвиток франчайзингового підприємства, франчайзі стає його власником. Після закінчення терміну дії франчайзингового договору активи франчайзингового підприємства залишаються у власності франчайзі (іноді франчайзер викуповує франчайзингове підприємство з метою захисту своєї інтелектуальної власності).

Отже, фінансова вигода від участі у франчайзингових взаємовідносинах для франчайзі складатиметься не лише з суми отриманих ним чистих грошових доходів, а й з ліквідаційної вартості здійснених ним капітальних вкладень. При цьому суттєвим аспектом визначення ліквідаційної вартості інвестицій франчайзі є те, що вона становитиме суму грошових коштів, що можна реально отримати при продажі чистих активів франчайзингового підприємства за вирахуванням такого нематеріального активу, як право користування об'єктами інтелектуальної власності франчайзера. Франчайзі втрачає це право по закінченні терміну дії договору без будь-якої компенсації з боку франчайзера чи іншого суб'єкта.

Наведений огляд сутності інвестиційних витрат, чистих грошових доходів та ліквідаційної вартості інвестицій щодо проекту створення та діяльності франчайзингового підприємства дозволяє перейти безпосередньо до порядку розрахунку показників оцінки економічної ефективності здійснення капітальних вкладень у франчайзингове підприємство для франчайзі.

Інтегральна приведена вартість проекту створення і діяльності франчайзингового підприємства відображає в грошових одиницях абсолютну суму ефекту, що отримує франчайзі від здійснення капітальних вкладень у створення франчайзингового підприємства. Визначається інтегральна приведена вартість через порівняння сукупних затрат на реалізацію проекту створення й діяльності франчайзингового підприємства з результатами, отримуваними в процесі функціонування підприємства. При цьому всі здійснювані затрати та отримувані доходи приводяться до початку реалізації проекту (моменту підписання франчайзингового договору) за допомогою використання особливого коефіцієнта - дисконта, яким може виступати відсоток за ліквідними безризиковими вкладами. Показник інтегральної приведеної вартості розраховується за визначений період - термін дії франчайзингового договору. Для розрахунку його значення можна використати формулу, виведену з формули визначення інтегральної приведеної вартості типових інвестиційних проектів через вираження ліквідаційної вартості інвестицій у вигляді різниці між ліквідаційною вартістю чистих активів франчайзингового підприємства та ліквідаційною вартістю такого його нематеріального активу, як право користування об'єктами інтелектуальної власності франчайзера на момент закінчення терміну дії франчайзингового договору:

(4.1)

(4.1)

Де  - інтегральна приведена вартість проекту створення і діяльності франчайзингового підприємства, грн;

- інтегральна приведена вартість проекту створення і діяльності франчайзингового підприємства, грн;  - чистий прибуток франчайзингового підприємства в

- чистий прибуток франчайзингового підприємства в  -му році, грн;

-му році, грн;  - амортизаційні відрахування в -му році, грн; В,

- амортизаційні відрахування в -му році, грн; В,  - інвестиційні витрати на створення і розвиток франчайзингового підприємства в -му році, грн;

- інвестиційні витрати на створення і розвиток франчайзингового підприємства в -му році, грн;  - ліквідаційна вартість чистих активів франчайзингового підприємства на момент закінчення терміну дії франчайзингового договору, грн;

- ліквідаційна вартість чистих активів франчайзингового підприємства на момент закінчення терміну дії франчайзингового договору, грн;  - ліквідаційна вартість такого нематеріального активу франчайзингового підприємства, як право користування об'єктами інтелектуальної власності франчайзера на момент закінчення терміну дії франчайзингового договору, грн; r - ставка дисконтування, прийнята для оцінки проекту; і - номер року розрахункового періоду,

- ліквідаційна вартість такого нематеріального активу франчайзингового підприємства, як право користування об'єктами інтелектуальної власності франчайзера на момент закінчення терміну дії франчайзингового договору, грн; r - ставка дисконтування, прийнята для оцінки проекту; і - номер року розрахункового періоду,  ;

;  - термін дії франчайзингового договору, роки.

- термін дії франчайзингового договору, роки.

Позитивне значення показника інтегральної приведеної вартості вказує на перевищення доходів, отримуваних від реалізації проекту створення й діяльності франчайзингового підприємства, над здійснюваними інвестиційними витратами.

Інтегральна приведена вартість характеризує обсяг прибутку на вкладений капітал. Однак остаточному прийняттю рішення про доцільність участі франчайзі у відносинах франчайзингу має передувати більш глибокий аналіз ефективності реалізації проекту створення і діяльності франчайзингового підприємства, який дозволить оцінити рівень доходів від реалізації проекту на одиницю витрат, а також інтенсивність повернення вкладених у проект коштів. Провести таке оцінювання дозволять нижче розглянуті показники індексу прибутковості та внутрішньої норми рентабельності проекту створення і діяльності франчайзингового підприємства. Варто зазначити, що при формуванні порядку розрахунку значень цих показників було враховано обгрунтоване вище переконання щодо необхідності включення до грошових доходів франчайзі від реалізації проекту франчайзингового підприємства ліквідаційної вартості активів останнього на момент закінчення терміну дії франчайзингового договору. Таким чином, подані нижче формули для розрахунку індексу прибутковості та внутрішньої норми рентабельності проекту створення і діяльності франчайзингового підприємства виведено з формул для розрахунку аналогічних показників для типових інвестиційних проектів через включення до них у частині грошових доходів інвестор ліквідаційної вартості здійснених інвестицій.

Індекс прибутковості проекту створення і діяльності франчайзингового підприємства характеризує рівень доходів, отримуваних від реалізації проекту, на кожну грошову одиницю, інвестовану у проект, тобто рівень ефективності вкладень. Формула для його розрахунок матиме вигляд:

(4.2)

(4.2)

Де  - індекс прибутковості проекту створення і діяль ності франчайзингового підприємства.

- індекс прибутковості проекту створення і діяль ності франчайзингового підприємства.

Критерієм віднесення проекту створення і діяльності франчайзингового підприємства до доцільних є значення індексу прибутковості більше за одиницю.

Внутрішня норма рентабельності проекту створенні і діяльності франчайзингового підприємства - такі розрахункова ставка дисконтування, при якій індекс прибутковості проекту буде рівним одиниці, іншими словами, при якій доходи від реалізації проекту дорівнюватимуть здійсненим інвестиційним витратам. Внутрішня норма рентабельності визначається методом пробних розрахунків із співвідношення:

(4.3)

(4.3)

Де  - внутрішня норма рентабельності проекту створення і діяльності франчайзингового підприємства.

- внутрішня норма рентабельності проекту створення і діяльності франчайзингового підприємства.

Показник внутрішньої норми рентабельності характеризує інтенсивність повернення вкладених у реалізацію проекту франчайзингового підприємства коштів, оскільки його значення залежить не лише від абсолютних розмірів номінального грошового доходу, отримуваного від реалізації проекту, та здійснених номінальних інвестиційних витрат, а й від розподілу вказаних грошових потоків за роками впродовж терміну дії франчайзингового договору.

Ефективним вважається проект, для якого значення внутрішньої норми рентабельності перевищує умовну вартість вкладеного у франчайзингове підприємство капіталу, наприклад, ставку довгострокових банківських кредитів.

Розглянуті рекомендації з оцінювання економічної ефективності створення і діяльності франчайзингового підприємства призначені для використання суб'єктами підприємницької діяльності, що мають намір вступити у відносини франчайзингу, як франчайзі, з метою:

- економічного обгрунтування доцільності та оцінки рівня економічної ефективності участі у франчайзингових відносинах;

- визначення найбільш вигідних економічних умов співробітництва з франчайзером зі створення і забезпечення діяльності франчайзингового підприємства.

Водночас, варто зазначити, що результати розрахунку показників інтегральної приведеної вартості, норми прибутковості та внутрішньої норми рентабельності проекту створення та діяльності франчайзингового підприємства не надають суб'єкту підприємництва - потенційному франчайзі інформації щодо того, яка альтернатива для нього є більш економічно привабливою: придбати франшизу та створити франчайзингове підприємство чи вкласти визначену суму коштів у створення незалежної фірми.

Отримати відповідь на таке запитання дозволить проведення порівняння значень розглянутих вище показників для проектів створення та забезпечення діяльності франчайзингового й аналогічного за основними параметрами (розміром, видами діяльності тощо) незалежного підприємства.

При цьому для визначення величини грошових надходжень незалежного підприємства може бути використана середня норма прибутку на матеріальні активи у визначеній галузі.

Крім того, в процесі розрахунку значень показників економічної ефективності придбання франшизи та створення незалежного підприємства до уваги потрібно брати можливу наявність у діяльності франчайзингового підприємства економії на витратах, що виникає за рахунок:

- сприяння франчайзера у наданні для франчайзі кредитів на пільгових умовах;

- поставки франчайзером (або іншими постачальниками, на яких франчайзер має вплив) матеріальних цінностей зі знижками або з відтермінуванням платежу;

- надання франчайзером для франчайзі необхідного для створення франчайзингового підприємства приміщення на пільгових умовах оренди;

- безоплатного використання франчайзі результатів проведеного франчайзером маркетингового дослідження ринку;

- обмеження витрат франчайзингового підприємства на рекламу лише незначними відрахуваннями в централізований рекламний фонд франчайзингової системи тощо.

Результати порівняння значень показників економічної ефективності проектів створення та забезпечення діяльності франчайзингового і незалежного підприємств недоцільно вважати вирішальним чинником у прийнятті потенційним франчайзі рішення щодо оптимальної альтернативи вкладення коштів. Пояснюється це тим, що основним мотивом, який спонукає суб'єктів господарювання брати участь у франчайзингових відносинах у ролі франчайзі, є прагнення уникнути високого рівня ризику втрати вкладеного у становлення та розвиток підприємницької діяльності капіталу в умовах ринкової економіки. Уникнення такого ризику досягається використанням франчайзі у своїй роботі вже відомої на ринку торговельної марки, випробуваних на практиці технологій ведення підприємницької діяльності, а також завдяки постійній консультаційній підтримці досвідченим франчайзером.

Таким чином, рішення щодо доцільності участі у відносинах франчайзингу повинно прийматися потенційним франчайзі на основі ретельного аналізу всіх переваг і недоліків франчайзингової форми співробітництва, власних сильних і слабких сторін, а розглянуті методичні рекомендації з оцінювання економічної ефективності створення та діяльності франчайзингового підприємства можуть бути використані в процесі прийняття рішення щодо доцільності налагодження співпраці з тим чи іншим франчайзером.

Схожі статті

-

Франчайзинг - Кузьмін О. Є. - 3.1. Економічний зміст і види франчайзингових платежів

3.1. Економічний зміст і види франчайзингових платежів Відносини франчайзингу мають платний характер. Франчайзинговий договір накладає на франчайзі...

-

3.1. Економічний зміст і види франчайзингових платежів Відносини франчайзингу мають платний характер. Франчайзинговий договір накладає на франчайзі...

-

Незважаючи на існування низки різнопланових підходів до тлумачення франчайзингу, більшість дослідників аналізованої проблематики єдині в поглядах на...

-

4.1. Інформаційне забезпечення процесу обрання франшизи Прийнявши рішення розпочати підприємницьку діяльність із використанням франчайзингової форми її...

-

2.1. Види франчайзингових систем та особливості їх організування Як уже розглядалося у попередньому розділі, результатом налагодження взаємовідносин між...

-

Франчайзинг - Кузьмін О. Є. - 1.4. Сутність комплексного характеру франчайзингових відносин

Повне розкриття особливостей певного економічного явища неможливе без його порівняння з іншими подібними явищами. Франчайзингові відносини містять...

-

Франчайзинг - Кузьмін О. Є. - 2.3. Модель формування франчайзингової системи

Моделювання процесу формування франчайзингової системи проводиться з метою забезпечення суб'єктів підприємницької діяльності, що планують або беруть...

-

Франчайзинг - Кузьмін О. Є. - 2.1. Види франчайзингових систем та особливості їх організування

2.1. Види франчайзингових систем та особливості їх організування Як уже розглядалося у попередньому розділі, результатом налагодження взаємовідносин між...

-

Франчайзинг - Кузьмін О. Є. - 3.2. Визначення розміру франчайзингової винагороди

Платний характер франчайзингових взаємовідносин вимагає від франчайзера прийняття обгрунтованого рішення щодо розміру франчайзингової винагороди, від...

-

Франчайзинг - Кузьмін О. Є. - 1.2. Види франчайзингу

Світова практика здійснення франчайзингових відносин засвідчує існування різних видів франчайзингу. На рис. 1.1 наведено класифікацію франчайзингу за...

-

Франчайзинг - Кузьмін О. Є. - 1.5. Переваги та недоліки участі у відносинах франчайзингу

Останнім часом у періодичних виданнях з'явилася низка публікацій, які популяризують франчайзинг як ефективний засіб вирішення проблем малого та великого...

-

Франчайзинг - Кузьмін О. Є. - 1.1. Основні поняття категорійного апарату франчайзингових відносин

Ефективне функціонування ринкової економічної системи неможливе без наявності та оптимального поєднання в ній суб'єктів малого, середнього та великого...

-

Франчайзинг - Кузьмін О. Є. - 3.3. Оптимізація структури франчайзингової винагороди

Встановивши розмір франчайзингової винагороди, франчайзер стикається з необхідністю прийняття рішення щодо способу и стягнення з франчайзі. Під способом...

-

Франчайзинг - Кузьмін О. Є. - 4.1. Інформаційне забезпечення процесу обрання франшизи

4.1. Інформаційне забезпечення процесу обрання франшизи Прийнявши рішення розпочати підприємницьку діяльність із використанням франчайзингової форми її...

-

Франчайзинг - Кузьмін О. Є. - 2.4. Економічне обгрунтування проекту франчайзингової системи

Успішність будь-якого проекту визначається на етапі економічного обгрунтування його доцільності, ефективності, основних параметрів реалізації. Саме на...

-

Тенденція швидкого поширення використання франчайзингу для розвитку підприємницької діяльності вітчизняними суб'єктами господарювання останніми роками...

-

Франчайзинг - Кузьмін О. Є. - Розділ 1. ПОНЯТТЯ ТА ЗМІСТ ФРАНЧАЙЗИНГУ

Ефективне функціонування ринкової економічної системи неможливе без наявності та оптимального поєднання в ній суб'єктів малого, середнього та великого...

-

Франчайзинг - Кузьмін О. Є. - ПЕРЕДМОВА

Ефективне функціонування ринкової економічної системи неможливе без наявності та оптимального поєднання в ній суб'єктів малого, середнього та великого...

-

Економіка підприємств - Горбонос Ф. В. - 4.5. Показники економічної ефективності підприємств

Кінцеві результати аграрних підприємств залежать не лише від рівня розвитку безпосередньо сільського господарства, а й галузей, які його обслуговують. З...

-

Основи менеджменту - Федоренко В. Г. - 7.16. Показники ефективності інвестиційної діяльності

Основним принципом оцінювання ефективності є порівняння обсягів доходів та витрат, що їх забезпечили. Обгрунтовуючи економічну ефективність інвестиційних...

-

Практично не існує єдиного узагальнювального показника для визначення економічної ефективності роботи аграрного підприємства. Ця оцінка грунтується на...

-

Економіка підприємства - Іванілов О. С. - 15.4.1. Показники економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.4. Оцінювання економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Інвестування - Мойсеєнко І. П. - Показники ефективності інвестицій

Основними показниками розрахунку ефективності інвестицій з погляду теорії часової вартості грошей є: чиста теперішня вартість (NPV)> внутрішня норма...

-

Особливістю підходів до оцінювання ефективності інновацій господарюючих суб'єктів різних рівнів, що діють у ринкових умовах, слід вважати різницю в...

-

Час - гроші. Ця істина породжена в умовах ринку і у зв'язку з його відродженням у нашій країні набуває рангу економічного закону. Поряд з матеріальними,...

-

Традиційна вітчизняна методика оцінки ефективності капіталовкладень у сучасних умовах не може бути визнана універсальною, оскільки сфера її застосування...

-

Методи розрахунку ефективності довгострокових інвестицій, основані на обліковій і дисконтованій величині грошових потоків. При прийнятті рішень у бізнесі...

-

Офіційна методика визначення ефективності (доцільності) капітальних вкладень перш за все виокремлює загальні положення. Найсуттєвішими з них є такі: 1)...

-

Для оцінки загальної економічної ефективності інновацій використовують систему показників: - інтегральний ефект; - індекс рентабельності інновацій; -...

Франчайзинг - Кузьмін О. Є. - 4.2. Показники оцінювання економічної ефективності діяльності франчайзингових підприємств