Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - 3.5. Вибуття основних засобів

Основний засіб припиняється визнаватися активом у тому випадку, коли не очікуються майбутні економічні вигоди від його використання або продажу.

Вибуття об'єкта основних засобів може відбуватися багатьма різними шляхами (наприклад, шляхом продажу, укладання угоди про фінансову оренду або дарування). Основні напрямки вибуття основних засобів за МСБО 16 можна визначити і відобразити на схемі (рис. 3.3).

Рис. 3.3. Основні напрямки вибуття основних засобів

Прибуток чи збиток, що виникає від припинення визнання об'єкта основних засобів слід включати до прибутку чи збитку, коли припиняється визнання об'єкту (якщо МСБО 17 не вимагає іншого після продажу з подальшою орендою). Прибутки не слід класифікувати як дохід.

Під час визначення дати вибуття об'єкта, суб'єкт господарювання застосовує критерії МСБО 18 "Дохід" для визнання доходу від продажу товарів. МСБО 17 застосовується до вибуття шляхом продажу та подальшої оренди.

Якщо, згідно з принципом визнання, суб'єкт господарювання визнає в балансовій вартості об'єкта основних засобів витрати на заміну частини об'єкта, тоді він припиняє визнання балансової вартості заміненої частини, незалежно від того, чи амортизували замінену частину окремо. Якщо суб'єктові господарювання неможливо визначити балансову вартість заміненої частини, він може використати витрати на заміну як свідчення того, якою була собівартість заміненої частини під час її придбання або будівництва.

Прибуток або збиток, що виникає від припинення визнання об'єкта основних засобів, слід визнавати як різницю між чистими надходження від вибуття, у разі їх наявності, та балансовою вартістю об'єкта.

Компенсація, що підлягає отриманню після продажу вибуття об'єкта основних засобів, визнається за його справедливою вартістю. Якщо платіж за об'єкт відстрочується, отриману компенсацію визначають спочатку за грошовим еквівалентом ціни. Різницю між номінальною сумою компенсації та грошовим еквівалентом ціни визнають як дохід від відсотків згідно з МСБО 18, який відображає реальний дохід від дебіторської заборгованості.

При встановленні дати продажу потрібно використовувати МСБО 18 "Дохід" в якому розкривається інформація щодо визнання доходу від продажу продукції (товарів).

Результат від продажу розраховується як різниця між балансовою вартістю об'єкту та очікуваною чистою сумою надходження від його продажу або ліквідації.

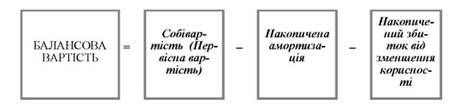

Балансова вартість (Carrying Amount) основних засобів є сума в якій актив визнано після вирахування накопиченої амортизації та накопиченого збитку від зменшення корисності. Даний розрахунок винесемо нарис. 3.4.

Рис. 3.4. Розрахунок балансової вартості

З метою тлумачення обліку кожного з вищевказаних напрямків вибуття основних засобів розглянемо приклади.

Приклад 1.

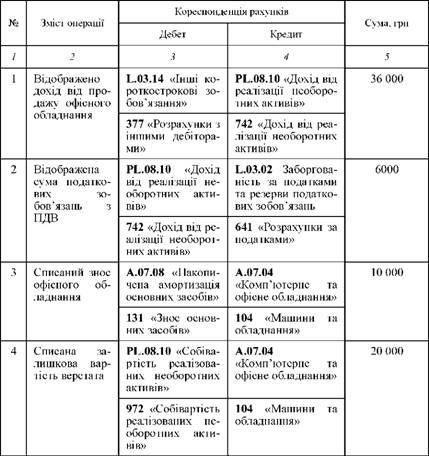

Підприємство продало офісне обладнання за 36 000 грн. Даний об'єкт основного засобу мав балансову вартість 30 000 грн та накопичена амортизація складала 10 000 грн.

На рахунках буде наступна ситуація, що відображено в таблиці 3.18:

Таблиця 3.18

Приклад 2.

Підприємство продало обладнання за 44 000 $. Даний об 'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.01 "Грошові кошти" 32 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

Приклад 3.

Підприємство продало обладнання за 40 000 $. Даний об'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.0І "Грошові кошти" 40 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Дт РL.08 "Збиток від продажу основних засобів" 26 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

За П(С)БО для обліку доходів та витрат, пов'язаних з вибуттям основних засобів, використовуються такі рахунки, які відображені за допомогою табл. 3.19.

Таблиця 3.19. ОБЛІК ДОХОДІВ ТА ВИТРАТ, ПОВ'ЯЗАНИХ З ВИБУТТЯМ ОСНОВНИХ ЗАСОБІВ ЗА П(С)БО

|

З/п |

Види доходів та витрат |

Назва рахунку |

|

1 |

Собівартість реалізації (продажу) необоротних активів |

972 "Собівартість реалізованих необоротних активів" |

|

2 |

Залишкова вартість та інші затрати по об'єктах основних засобів, що безоплатно передаються або ліквідовуються |

976 "Списання необоротних активів" |

|

3 |

Доходи від продажу об'єктів основних засобів |

742 "Дохід від реалізації необоротних активів" |

|

4 |

Доходи, що виникають при ліквідації основних засобів (при оприбуткуванні матеріальних цінностей, отриманих у результаті ліквідації об'єктів основних засобів) |

746 "Інші доходи від звичайної діяльності" |

Відповідно до П(С)БО 7 об'єкт основних засобів вилучається з активів (списується з балансу) у випадку його вибуття внаслідок:

O продажу,

O безоплатної передачі, або

O невідповідності критеріям визнання активом.

Якщо об'єкти основних засобів не відповідають критеріям визнання активом, то вони ліквідуються.

Фінансовий результат від вибуття основних засобів визначається як різниця між доходом від вибуття основних засобів та сумою їх залишкової вартості, непрямих податків і витрат, пов'язаних із вибуттям основних засобів.

Регістри аналітичного обліку основних засобів, що вибули, додаються до документів, якими оформлені факти вибуття основних засобів.

У випадку часткової ліквідації об'єкта основних засобів його первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта.

Схожі статті

-

МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

В Україні методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

В процесі здійснення господарської діяльності у підприємства можуть виникати витрати, пов'язані із наявними основними засобами. А саме можуть відбуватися...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - ІІ. В кредит

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Оцінка одне з головних питань, що його покликані регулювати міжнародні стандарти: оцінка активів, оцінка зобов'язань, оцінка капіталу. Перейдемо до...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - VІ. Придбання землі

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

Первісна вартість такого активу включає: - купівельна вартість (за виключенням знижок); - мито та митні збори; - суми непрямих податків, якщо вони не...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Організаційний розділ

У цьому розділі можуть бути такі підрозділи 1. Загальні відомості про компанію. Розкривається основна мета створення підприємства відповідно до статутних...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Рахунки за МСФЗ

Фінансова звітність підприємства формується за певний проміжок часу - звітний період. За датами господарські операції реєструються на рахунках, а потім...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Методичний розділ

У цьому розділі можуть бути такі підрозділи 1. Загальні відомості про компанію. Розкривається основна мета створення підприємства відповідно до статутних...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

Фінансова звітність допомагає управлінському персоналу здійснювати аналіз господарський операцій, подій та висловлювати власне професійне судження. Це,...

-

Фінансова звітність допомагає управлінському персоналу здійснювати аналіз господарський операцій, подій та висловлювати власне професійне судження. Це,...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - 3.5. Вибуття основних засобів