Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - 3.4. Наступні витрати та переоцінка, пов'язані з основними засобами

В процесі здійснення господарської діяльності у підприємства можуть виникати витрати, пов'язані із наявними основними засобами. А саме можуть відбуватися наступні події:

O ремонт та технічне обслуговування;

O добудова або до облаштування;

O модернізація;

O зміна запасних частин або компонентів.

Слід зазначити, що витрати на поточний ремонт і обслуговування основних засобів відносяться на витрати того звітного періоду в якому вони виникають. В обліку будуть наступні записи:

Дт "Витрати на ремонт та обслуговування"

Кт "Нарахована заробітна плата"

Кт "Нарахування на фонд заробітної плати"

Кт "Матеріали".

Витрати на дообладнання об'єкту основного засобу відображують в обліку як новий об'єкт основного засобу наступним записом:

Дт "Основні засоби"

Кт "Грошові кошти" тощо.

Модернізація або заміна окремих компонентів об'єкту основного засобу означає, що частина або компонент заміняється на значно кращий та вдосконалений компонент іншого типу та покрашеними характеристиками. Відображення в обліку відбувається як оприбуткування нового об'єкту та списання старого.

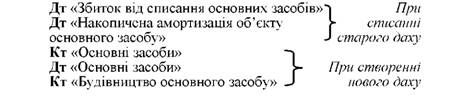

Приклад.

Підприємство замінює дах будинку адміністративного корпусу на новий. Первісна вартість старого даху 48 000 дол, а накопичу вальна амортизація 39 000 дол. Вартість нового даху склала 60 000 дол. В обліку будуть здійснені наступні записи:

Відповідно до вимог МСБО 16 переоцінку основних засобів слід проводити, виходячи з їх справедливої вартості на дату переоцінки.

Справедлива вартість основних засобів (Fair Value) - це ринкова вартість об'єкту.

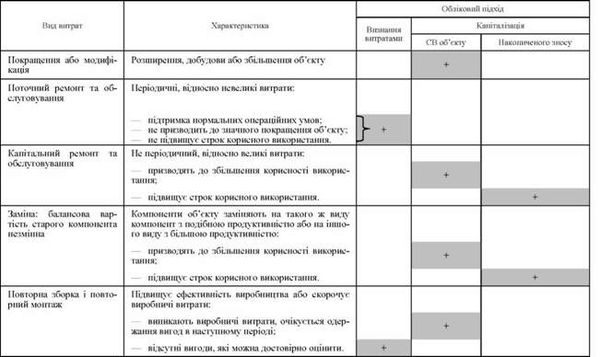

Витрати, що виникають після оприбуткування основних засобів, такі, як поліпшення, обслуговування, ремонт обліковуються одним із наступних способів:

O капіталізуються (збільшують вартість об'єкту основних засобів);

O визнаються витратами;

O зменшують накопичуваний знос.

Витрати капіталізуються лише в тому випадку, коли очікувані економічні вигоди перевищують ті, які первинно очікувались від об'єкту.

Прикладами покращення, що призведуть до підвищення майбутніх економічних вигод є наступні:

O модифікація об'єкту основних засобів, яка призводить до збільшення строку корисного використання;

O вдосконалення деталей та вузлів машин з метою значного покращення якості продукції;

O впровадження нових виробничих процесів, що призводять до значного скорочення виробничих витрат.

Відобразимо класифікацію наступних витрат, пов'язаних з основними засобами у вигляді таблиці (табл. 3.17).

Оцінку основних засобів, згідно базового підходу МСБО, рекомендується проводити за первісною вартістю (собівартістю) за вирахуванням зносу. В якості альтернативного варіанту - передбачається проводити переоцінку основних засобів, що відповідає справедливі вартості на дату переоцінки за вирахуванням накопиченого зносу.

При проведенні переоцінки слід переоцінювати весь клас основних засобів (земля, устаткування, обладнання, транспорті засоби, тощо).

Таблиця 3.17. ОБЛІКОВІ ПІДХОДИ ЩОДО ВИДІВ ВИТРАТ

Після визнання активом, об'єкт основних засобів, справедливу вартість якого можна достовірно оцінити, слід обліковувати за переоціненою сумою, яка є його справедливою вартістю на дату переоцінки мінус будь-яка подальша накопичена амортизація та подальші накопичені збитки від зменшення корисності. Переоцінки слід проводити з достатньою регулярністю, так щоб балансова вартість суттєво не відрізнялася від тієї, що була б визначена із застосуванням справедливої вартості на дату балансу.

Справедливу вартість землі та будівель, як правило, визначають на основі ринкових свідчень за допомогою експертної оцінки, що її, як правило, здійснюють професійні оцінювачі. Справедливою вартістю об'єктів машин та обладнання є, як правило, їхня ринкова вартість, визначена за допомогою експертної оцінки.

Якщо немає ринкового свідчення щодо справедливої вартості через вузькоспеціалізований характер об'єкта основних засобів, а також через те, що такий об'єкт рідко продається (за винятком випадків, коли він є складником частиною бізнесу, що триває), тоді суб'єктові господарювання може бути потрібним попередньо оцінити справедливу вартість, застосовуючи підхід за доходом або за амортизованою відновлюваною собівартістю.

Частота переоцінок залежить від змін справедливої вартості пере оцінюваних об'єктів основних засобів. Якщо справедлива вартість переоціненого активу суттєво відрізняється від його балансової вартості, слід проводити подальшу переоцінку. Деякі об'єкти основних засобів можуть зазнавати значних і непостійних змін справедливої вартості, потребуючи щорічної переоцінки. Такі часті переоцінки не потрібні для об'єктів основних засобів лише з незначною зміною справедливої вартості. У такому разі достатньо оцінювати їх кожні три або п'ять років.

Коли об'єкт основних засобів переоцінюють, будь-яку суму накопиченої амортизації на дату переоцінки розглядають за допомогою одного з таких методів:

А) перераховують пропорційно до зміни валової балансової вартості активу так, що балансова вартість активу після переоцінки дорівнює переоціненій сумі. Цей метод часто застосовують, коли актив переоцінюється за допомогою індексу до його амортизованої відновлюваної собівартості.

Б) виключають з валової балансової вартості активу та чистої суми, перерахованої до переоціненої суми активу. Цей метод використовують для будівель.

Сума коригування, яка виникає внаслідок перерахунку або виключення накопиченої амортизації, формує частину збільшення або зменшення балансової вартості, що її обліковують згідно з параграфами 39 та 40.

Якщо переоцінюють об'єкт основних засобів, тоді весь клас основних засобів, до якого належить цей актив, слід переоцінювати.

Клас основних засобів - це група активів, однакових за характером і способом використання в діяльності суб'єкта господарювання. Прикладами окремих класів активів є:

1. земля;

2. земля та будівлі;

3. машини та обладнання;

4. кораблі;

5. літаки;

6. автомобілі;

7. меблі та приладдя;

8. офісне обладнання:

Об'єкти, які входять до одного класу основних засобів, переоцінюються одночасно, щоб запобігти вибірковій переоцінці активів і включенню у фінансові звіти сум, в яких змішані витрати та вартості на різні дати. Проте клас активів можна переоцінювати на безперервній основі - за умови, що переоцінка класу активів завершується за короткий проміжок часу і переоцінка відбувається вчасно.

Якщо балансова вартість активу збільшилася в результаті переоцінки, збільшення відображається безпосередньо за кредитом рахунку власного капіталу під назвою "Дооцінка". Проте це збільшення має визнаватися у прибутку чи збитку, якщо воно сторнує зменшення від переоцінки того самого активу, яке раніше було визнане у прибутку чи збитку.

Якщо балансова вартість активу зменшилася в результаті переоцінки, зменшення має визнаватися у прибутку чи збитку. Проте зменшення слід безпосередньо відображати за дебетом рахунку власного капіталу під назвою "Дооцінка", якщо існує кредитове сальдо дооцінки щодо цього активу.

Дооцінку, що входить до власного капіталу стосовно об'єкта основних засобів, можна прямо перенести до нерозподіленого прибутку, коли припиняється визнання активу. Це може бути пов'язано з переносом всієї дооцінки, коли актив вибуває з використання або ліквідується. Проте можна переносити частину дооцінки, у той час, коли актив використовується підприємством. У цьому випадку сума перенесеної дооцінки буде різницею між амортизацією, що базується на переоціненій балансовій вартості активу, та амортизацією, що базується на первісній вартості активу. Перенесення з дооцінки до нерозподіленого прибутку не здійснюється через прибуток або збиток.

Вплив податків на прибуток (якщо він є), який є результатом переоцінки основних засобів, визнається та розкривається відповідно до МСБО 12 "Податки на прибуток".

Переоцінку основних засобів в обліку за П(С)БО відобразимо за допомогою схеми переоцінки (рис. 3.2).

Рис. 3.2. Схема відображення переоцінки основних засобів в обліку за П(С)БО 7

При переоцінці об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить даний об'єкт. Тобто по всіх об'єктах основних засобів даної групи перевіряється, чи відповідає їх остаточна вартість справедливій вартості відповідних об'єктів. За наявності розбіжностей об'єкти основних засобів дооцінюються або уцінюються до справедливої вартості.

Відомості про зміни первісної вартості та суми зносу основних засобів заносяться до реєстрів їх аналітичного обліку (інвентарна картка обліку основних засобів, книга обліку основних засобів).

При проведенні переоцінки об'єкта основних засобів змінюється в однакових пропорціях первісна вартість об'єкта та сума накопиченого зносу, крім випадку, коли залишкова вартість об'єкта, що переоцінюється, дорівнює нулю.

Індекс переоцінки визначається діленням справедливої вартості об'єкта на його залишкову вартість на дату переоцінки.

Якщо залишкова вартість об'єкта основних засобів дорівнює нулю, то його переоцінена первісна вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта, в результаті чого переоцінена залишкова вартість об'єкта буде дорівнювати його справедливій вартості.

Міжнародні стандарти визначають наступне правило обліку і відображенні в звітності переоцінки основних засобів:

O якщо балансова вартість об'єкту основного засобу збільшується в результаті переоцінки, то це відображується в розділі власного капіталу за статтею "Додатковий капітал при переоцінці" (revaluation surplus). Так збільшення відносять до категорії доходів прямо на капітал;

O якщо балансова вартість об'єкту основного засобу зменшується в результаті переоцінки, то це відображується як витрати звітного періоду та одночасно відноситься на зменшення капіталу за статтею "Додатковий капітал при переоцінці".

В момент вибуття об'єкту основного засобу, що переоцінювався "Додатковий капітал при переоцінці" переводиться в нерозподілений прибуток прямою проводкою.

Схожі статті

-

МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його...

-

В Україні методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - ІІ. В кредит

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - VІ. Придбання землі

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

Оцінка одне з головних питань, що його покликані регулювати міжнародні стандарти: оцінка активів, оцінка зобов'язань, оцінка капіталу. Перейдемо до...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Первісна вартість такого активу включає: - купівельна вартість (за виключенням знижок); - мито та митні збори; - суми непрямих податків, якщо вони не...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

Послідовність етапів облікового процесу від аналізу господарських операцій до формування фінансової звітності та закриття рахунків називають обліковим...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

В процесі історичного розвитку виникали і поступово удосконалювались національні системи бухгалтерського обліку. В кінці минулого століття з'явилась...

-

Фінансова звітність допомагає управлінському персоналу здійснювати аналіз господарський операцій, подій та висловлювати власне професійне судження. Це,...

-

Компанії, які мають за мету вихід на європейські фондові біржі, повинні готувати свою звітність за Міжнародними стандартами фінансової звітності (МСФЗ)....

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Рахунки за МСФЗ

Фінансова звітність підприємства формується за певний проміжок часу - звітний період. За датами господарські операції реєструються на рахунках, а потім...

-

Інтеграційні процеси в Європі та інших частинах світу призводять до поступової уніфікації документообігу в цих країнах, у тому числі фінансового. Якість...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Методичний розділ

У цьому розділі можуть бути такі підрозділи 1. Загальні відомості про компанію. Розкривається основна мета створення підприємства відповідно до статутних...

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - 3.4. Наступні витрати та переоцінка, пов'язані з основними засобами