Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Метод суми років (Sum-of-the Years-Digits Method)

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт.

Річна норма амортизації (А) розраховується як добуток суми, що амортизується (СВ - ЛВ) кумулятивного коефіцієнту (Кк):

Існує декілька етапів розрахунку при використанні даного методу:

1) розрахуємо суму чисел терміну корисної експлуатації: 1 + 2 + + 3 + 4 + 5 = 15, а якщо термін досить тривалий використовується формула розрахунку кумулятивного числа (Кч)

2) Записуємо в зворотному порядку числа терміну експлуатації: 5, 4, 3, 2, 1 та ділимо на кумулятивне число. Отже, в 1-ий рік Кк = 5/15; 2-ий - 4/15; 3-ий - 3/15, 4-ий - 2/15; 5-ий - 1/15.

Результати розрахунків за методом суми років відобразимо у табличному вигляді (табл. 3.11)

Таблиця 3.11. РЕЗУЛЬТАТИ МЕТОДУ СУМИ РОКІВ

|

Рік |

СВ або первісна вартість |

Амортизаційні витрати за рік |

Накопичувана амортизація |

Балансова вартість на кінець року |

|

1 |

10 000 |

9 000 х 5/15=3 000 |

3 000 |

7 000 |

|

2 |

10 000 |

9 000 х 4/15=2 400 |

5 400 |

4 600 |

|

3 |

10 000 |

9 000 х 3/15=1 800 |

7 200 |

2 800 |

|

4 |

10 000 |

9 000 х 2/15=1 200 |

8 400 |

1 600 |

|

5 |

10 000 |

9 000 х 1/15=600 |

9 000 |

1 000 |

Метод зменшення залишку (Diminishing Balance Method)

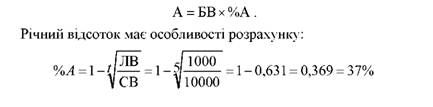

Амортизаційні відрахування розраховуються як добуток балансової вартості (БВ) в кінці періоду та річного відсотка амортизації (%А):

При розрахунку, ліквідаційна вартість не береться до уваги, за виключенням, останнього року, коли сума зносу лімітується величиною, необхідною для зменшення чистої балансової вартості активу до ліквідаційної.

Результати розрахунків за методом суми років відобразимо у табличному вигляді (табл. 3.12).

Таблиця 3.12. РЕЗУЛЬТАТИ МЕТОДУ ЗМЕНШЕННЯ ЗАЛИШКУ

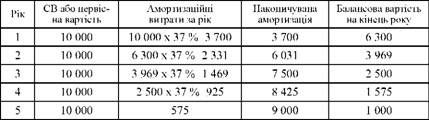

Метод подвоєного зменшення залишку (Double-Declining-Balance Method)

Відповідно до даного методу як норму амортизації (Ан) використовують подвоєну ставку амортизаційних відрахувань, розраховану методом прямолінійного списання:

Результати розрахунків за п методом подвоєного зменшення залишку відобразимо у табличному вигляді (табл. 3.13).

Таблиця 3.13. РЕЗУЛЬТАТИ МЕТОДУ ПОДВОЄНОГО ЗМЕНШЕННЯ ЗАЛИШКУ

Вслід відзначити, що при розрахунку сум амортизаційних відрахувань ліквідаційна вартість не береться до уваги.

Метод амортизаційного фонду (Sinking Fund Method)

Даний метод використовується, як правило, на комунальних підприємствах та господарських об'єктах, що займаються операціями з нерухомістю.

Метод амортизаційного фонду дозволяє поступово накопичити кошти під час експлуатації об'єкту основного засобу, які будуть необхідні

Відповідно до методу амортизаційного фонду одночасно з періодичним нарахуванням амортизації сума, яка дорівнює величині амортизаційних відрахувань, вкладається в надійні цінні папери або на депозитний рахунок в банк під відсотки. Отримані доходи від інвестицій або вкладів також зараховують до амортизаційного фонду або фонду погашення.

Таким чином, амортизаційний фонд формується за рахунок амортизаційних відрахувань та отриманого доходу від вкладень у вигляді відсотків.

Відсотки - це дохід, що отримує підприємство від надання капіталу в борг у вигляді різних форм (займав, кредитів і т. д.), або від інвестицій виробничого чи фінансового характеру.

Відсотки, які застосовуються до одної і тої ж суми на протязі всього періоду нарахування називають простими. Наприклад, надано кредит у розмірі € 10 000 на 2 роки за простою ставкою 10 % річних. Відсотки за 2 роки розраховують: 10 000 х 10 % х 2 = = 2 000 €.

Складні відсотки - відсотки, що отримані при реінвестуванні, тобто відсоток, що виплачений і приєднаний до основної суми.

Вирахування складних відсотків - це процес, зворотній дисконтуванню, так як за допомогою складних відсотків визначається майбутня вартість готівки в теперішній час.

Приклад. € 1 000 було покладено в банк на депозитний рахунок під 10 % річних при умові виплати % в кінці року:

O через рік вартість була наступна:

1000 х (1 + 10 %) = 1000 х (1,10) = 1100 €

Виплати за відсотками склали 100 €.

O через два роки вартість вкладених коштів була:

1100 х (1 + 10 %) = 1100 х (1,10) = 1210 €

Виплати за відсотками в кінці другого року склали 110 €.

O Виплати за відсотками в кінці третього року склали 121 €.

Даний приклад можна викласти в інші формі, а саме:

O За перший рік 1000 х 1,1 = 1100;

O За другий 1000 х 1,1 х 1,1 = 1210;

O За третій 1000 х 1,1 х 1,1 х 1,1 = 1331.

Даний приклад містить методику визначення вартості інвестицій при розрахунку майбутньої і теперішньої вартості грошових потоків.

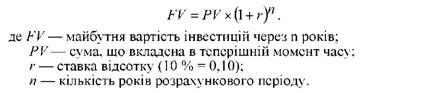

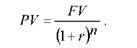

Майбутня вартість - це вартість в майбутньому інвестованих зараз грошових коштів. Для визначення такої вартості використовують процедуру складних відсотків у вигляді формули:

Приклад.

Поточна вартість є зворотна майбутні і розраховується наступним чином:

Приклад.

Для розрахунку амортизації за методом амортизаційного фонду слід користуватися наступною формулою:

Ануїтет (фінансова рента) - це потік однонаправлених платежів з однаковим інтервалом між поступовими платежами на протязі певної кількості років.

Можна виділити наступні характерні риси ануїтету:

O величина кожного окремого платежу;

O часовий інтервал між поступовими платежами (період ануїтету);

O строк від початку ануїтету до кінця його останнього періоду;

O ставка відсотка, що використовується при нарощуванні або дисконтуванні платежів.

Ануїтет, для якого платежі здійснюються на початок існуючих інтервалів має назву ануїтет пренумерандо; якщо в кінці ануїтет постнумерандо.

Розрахунок майбутньої вартості одиниці ануїтету відображено в додатку 1.

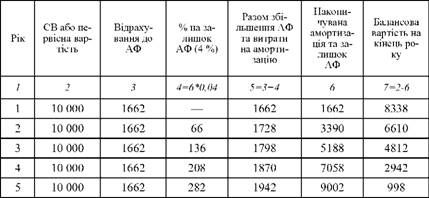

Додамо до нашого прикладу те, що автомобіль амортизується за допомогою створення амортизаційного фонду вкладанням грошових коштів на депозит під 4 % річних. Результати розрахунків відобразимо у табличному вигляді (табл. 3.14).

Таблиця 3.14. РЕЗУЛЬТАТИ РОЗРАХУНКІВ ЗА МЕТОДОМ АМОРТИЗАЦІЙНОГО ФОНДУ (АФ)

Схожі статті

-

МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

В Україні методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття...

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - VІ. Придбання землі

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

Оцінка основних засобів, створених власними силами, здійснюється з дотриманням тих самих загальних принципів, що й оцінка придбаних основних засобів....

-

3.1. Визначення, визнання та класифікація основних засобів Одним із найважливіших факторів підвищення ефективності діяльності та стабільної перспективи...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

2.1. Концептуальна основа МСФЗ МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової...

-

В процесі історичного розвитку виникали і поступово удосконалювались національні системи бухгалтерського обліку. В кінці минулого століття з'явилась...

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - ІІ. В кредит

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Оцінка одне з головних питань, що його покликані регулювати міжнародні стандарти: оцінка активів, оцінка зобов'язань, оцінка капіталу. Перейдемо до...

-

Фінансова звітність допомагає управлінському персоналу здійснювати аналіз господарський операцій, подій та висловлювати власне професійне судження. Це,...

-

Фінансова звітність допомагає управлінському персоналу здійснювати аналіз господарський операцій, подій та висловлювати власне професійне судження. Це,...

-

Компанії, які мають за мету вихід на європейські фондові біржі, повинні готувати свою звітність за Міжнародними стандартами фінансової звітності (МСФЗ)....

-

Інтеграційні процеси в Європі та інших частинах світу призводять до поступової уніфікації документообігу в цих країнах, у тому числі фінансового. Якість...

-

Послідовність етапів облікового процесу від аналізу господарських операцій до формування фінансової звітності та закриття рахунків називають обліковим...

-

Згідно МСБО 16, п. 23 основні засоби, що були придбані на умовах відстрочки платежу на період, що перевищує звичайні умови оплати, собівартість...

-

Сучасний рівень економічної інтеграції країн висуває, як один із засобів міжнародного спілкування - бухгалтерський облік. На сьогодні більшість великих...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

-

Первісна вартість такого активу включає: - купівельна вартість (за виключенням знижок); - мито та митні збори; - суми непрямих податків, якщо вони не...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

Підприємство може вирішити використовувати одне або більше таких звільнень: O об'єднання бізнесу (параграф 15); O справедлива вартість або переоцінка як...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Методичний розділ

У цьому розділі можуть бути такі підрозділи 1. Загальні відомості про компанію. Розкривається основна мета створення підприємства відповідно до статутних...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Організаційний розділ

У цьому розділі можуть бути такі підрозділи 1. Загальні відомості про компанію. Розкривається основна мета створення підприємства відповідно до статутних...

-

1.1. Значення інформаційного забезпечення для управління підприємством На сьогоднішній день інформація за ступенем її актуальності та доречності є...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Рахунки за МСФЗ

Фінансова звітність підприємства формується за певний проміжок часу - звітний період. За датами господарські операції реєструються на рахунках, а потім...

-

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Передмова

Процес інтеграції України до європейської спільноти є складним та довгим, але вже сьогодні українські господарські суб'єкти працюють за правилами, що...

-

Правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні визначені Законом України "Про...

Фінансовий облік за міжнародними та національними стандартами - Жолнер І. В. - Метод суми років (Sum-of-the Years-Digits Method)