Фінансовий менеджмент - Шелудько В. М. - Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

10.1. Основні завдання управління оборотними активами

Управління виробничим процесом і оборотними активами на підприємстві належить до завдань, які вирішують менеджери-економісти. Оскільки процеси виробництва та реалізації продукції супроводжуються рухом фінансових ресурсів, активну участь у вирішенні завдань, пов'язаних з управлінням оборотними активами підприємства беруть фінансові менеджери. До найважливіших із таких завдань належать:

- визначення оптимального обсягу та структури оборотних активів;

- мінімізація витрат на фінансування та підтримку певного їх обсягу;

- управління чистим оборотним капіталом підприємства;

- забезпечення ліквідності та платоспроможності;

- формування оптимального обсягу товарно-матеріальних запасів;

- управління дебіторською заборгованістю;

- управління грошовими коштами тощо.

У процесі управління оборотними активами при визначенні потреби в оборотному капіталі фінансовий менеджер насамперед аналізує структуру, оборотність, ліквідність оборотних активів, а також забезпеченість оборотним і чистим оборотним капіталом підприємства. Аналізуючи усереднені та максимальні значення таких показників на інших підприємствах галузі, а також враховуючи політику підприємства щодо фінансування оборотного капіталу, менеджер приймає відповідні управлінські рішення.

Незважаючи на те що частка оборотних активів в активах підприємства значною мірою визначається його галузевою належністю (близько 40-50 % активів промислових підприємств є оборотними активами), основну увагу при управлінні оборотним капіталом зосереджують на формуванні оптимальних для підприємства обсягу та структури оборотних активів. Обсяг оборотних активів має бути достатнім для забезпечення в довгостроковому періоді стабільної виробничої та фінансової діяльності підприємства. Крім того, він повинен бути оптимальним у контексті управління поточною діяльністю підприємства, тобто забезпечувати ліквідність та платоспроможність господарюючого суб'єкта на належному рівні.

Оскільки зміни в оборотних активах, як правило, пов'язані зі змінами в поточних пасивах підприємства та зі змінами в ліквідності, управління оборотним капіталом обов'язково включає управління чистим оборотним капіталом (ЧК), який визначається як різниця між оборотними активами та поточними зобов'язаннями 1:

Іншими словами, управління оборотним капіталом включає не тільки формування необхідного обсягу оборотних активів, а й визначення структури джерел їх фінансування, що є одним із завдань фінансової політики підприємства (докладніше про це йдеться в § 9.7).

У процесі визначення необхідного обсягу оборотних активів підприємства можуть бути реалізовані різні стратегії інвестування, серед яких граничними є так звані "сильна" та "слабка" стратегії.

При "сильній" стратегії інвестування підприємство підтримує необхідний обсяг реалізації за рахунок мінімального обсягу оборотних активів. Реалізація такої стратегії пов'язана, з одного боку, зі зростанням прибутковості та ефективності використання оборотних засобів, а з другого - зі зростанням ризику можливих втрат внаслідок нестачі грошових коштів або товарно-матеріальних запасів для забезпечення неперервного й стабільного виробничого процесу. Така політика інвестування оборотних активів може використовуватись і приносити значну вигоду лише в умовах стабільного ринку та за наявності на підприємстві висококваліфікованих менеджерів з управління оборотним капіталом.

"Слабка" стратегія інвестування характеризується високим рівнем оборотного капіталу, яким підприємство підтримує визначений обсяг реалізації. Основними результатами реалізації такої стратегії є наявність у підприємства достатнього для стабільної виробничої діяльності обсягу оборотного капіталу й зниження рентабельності виробничого процесу внаслідок неефективного використання ресурсів. Як правило, до такої політики інвестування оборотних активів фінансові менеджери вдаються у разі нестабільної роботи постачальників, зростання цін на сировину та матеріали, а також при можливих непередбачуваних змінах на ринках збуту продукції та в розрахунках з іншими суб'єктами ринку.

У процесі реалізації будь-якої політики управління оборотним капіталом підприємства повинні намагатись прискорити оборотність оборотних активів з тим, щоб вивільнити частину оборотних коштів та поліпшити ефективність їх використання. Прискорення оборотності може відбуватися на всіх стадіях кругообігу:

- на стадії формування запасів - за рахунок визначення зайвих запасів та їх ліквідації, оптимального вибору постачальників і поліпшення організації постачання;

На стадії виробництва - за рахунок впровадження нових технологій та підвищення ефективності праці, що сприятиме скороченню виробничого циклу без зниження якості продукції, яку виробляють;

- на стадії реалізації продукції - за рахунок раціональної організації збуту, що, зокрема, забезпечується формуванням і реалізацією ефективної кредитної політики.

Підвищення оборотності обігових коштів дає змогу збільшити обсяги виробництва й реалізації продукції без залучення додаткових фінансових ресурсів.

При визначенні потреби в оборотному капіталі та реалізації тієї чи іншої політики інвестування оборотних активів потрібно також враховувати стан економіки в цілому. Підприємства, які організовують свою діяльність в умовах перехідної економіки, як правило, підтримують значний рівень оборотного капіталу, зокрема товарно-матеріальних запасів, що обумовлено необхідністю забезпечувати в умовах нестабільного ринку неперервність та рентабельність виробничого процесу.

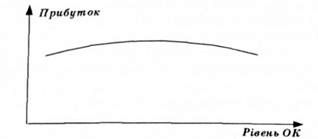

Залежність між рівнем оборотного капіталу та прибутком показано на рис. 10.1. При низькому рівні оборотного капіталу підприємство може не мати достатнього рівня прибутку в результаті нестачі оборотних коштів і втрати ліквідності. Зростання рівня оборотного капіталу до деякої величини забезпечує неперервний і стабільний виробничий процес за рахунок оптимальних для даного підприємства обсягу товарно-матеріальних запасів, залишку грошових коштів на рахунку та необхідного в конкретних умовах обсягу дебіторської заборгованості. В результаті ефективного використання ресурсів прибуток досягає максимальної величини. Подальше нарощення обсягу оборотних активів приво

Рис. 10.1. Залежність між рівнем оборотного капіталу і прибутком

Дить до виникнення надлишкових товарно-матеріальних запасів, невиправданої дебіторської заборгованості, неефективного використання грошових коштів, що негативно впливає на ефективність усієї виробничо-господарської діяльності підприємства та призводить до зниження прибутку.

Компроміс між ризиком втрати ліквідності при низькому рівні оборотного капіталу та зниженням ефективності виробничо-господарської діяльності внаслідок зростання обсягу оборотних активів можуть забезпечити наявність на підприємстві кваліфікованих фінансових менеджерів та розробка й реалізація ними ефективної політики управління оборотним капіталом.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 9.7. Управління фінансовими ресурсами підприємства

Управління фінансовими ресурсами належить до основних завдань фінансового менеджера на будь-якому підприємстві, оскільки їх структура і вартість значною...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 6.4. Оцінка ефективності

Ефективність фінансово-господарської діяльності підприємства характеризується ефективним використанням усіх ресурсів підприємства та високим рівнем...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства Виробничо-господарська діяльність підприємства є основним джерелом отримання прибутку. Вона обумовлена статутом...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 3.4. Знос і амортизація

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу....

-

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти рентабельності виробничого процесу

Рентабельність продаж характеризують валова, операційна та чиста рентабельність реалізованої продукції. Коефіцієнт Кври відображає валову маржу, або...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти покриття

Коефіцієнт самофінансування Ксф характеризує ступінь фінансування необоротних активів за рахунок власного капіталу: Якщо Ксф ≥1, то це свідчить про...

-

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти розміщення

Коефіцієнт самофінансування Ксф характеризує ступінь фінансування необоротних активів за рахунок власного капіталу: Якщо Ксф ≥1, то це свідчить про...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - 2.7. Інші форми фінансування

Комерційні кредити надаються фірмами - виробниками товарів або послуг своїм клієнтам і полягають у продажу товару або наданні послуг на умовах угоди, що...

Фінансовий менеджмент - Шелудько В. М. - Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ