Фінансовий менеджмент - Шелудько В. М. - 9.1. Оцінка капіталу

9.1. Оцінка капіталу

Капітал підприємства за джерелами формування відображається в пасивах балансу. Активи підприємства показують капітал у його речовій (матеріальній або нематеріальній) формі. З одного боку, активи підприємства використовуються у фінансово-господарській діяльності підприємства і в разі успішної діяльності його сприяють нарощенню капіталу підприємства в результаті капіталізації прибутку. З другого боку, деякі категорії активів досить швидко втрачають свою споживну вартість, викликаючи тим самим зменшення реальної величини капіталу підприємства.

Найменш схильними до втрати своєї вартості є найліквідніші активи підприємства - грошові кошти та їх еквіваленти. Найбільш ризиковими з погляду втрати своєї вартості в результаті морального зносу є нематеріальні активи. Яскравим прикладом активів, які швидко втрачають свою первісну вартість, є комп'ютери та програмне забезпечення до них. Балансова вартість цих активів може значно перевищувати їх ринкову вартість, що, в свою чергу, призводить до прихованих втрат капіталу підприємства.

Під терміном "оцінка капіталу підприємства", як правило, розуміють оцінку власного капіталу, оскільки саме оцінка обсягу власних ресурсів цікавить насамперед, як менеджерів та власників підприємства, так і потенційних кредиторів і партнерів по бізнесу.

Власний капітал підприємства - це кошти, які реально належать підприємству. Якщо мати на увазі капітал в його речовій формі, то це активи, які залишаються в розпорядженні підприємства після виконання зобов'язань перед усіма кредиторами (чисті активи підприємства).

Оскільки будь-яке підприємство - це не сукупність матеріальних активів, а суб'єкт ринкових відносин, що виробляє та реалізує на ринку свою продукцію, при оцінці капіталу підприємства слід враховувати напрацьовані підприємством технології та наукові розробки, торгову марку, яка викликає певні асоціації у споживачів продукції, а також його конкурентну позицію на ринку. Іншими словами, при оцінці капіталу підприємства необхідно враховувати не тільки вартість чистих активів, а й гудвіл підприємства, тобто його репутацію на ринку.

Реально оцінити капітал підприємства (майно, що належить підприємству, та його гудвіл) означає визначити реальну ринкову вартість самого підприємства,

Тобто визначити суму коштів, які можна отримати за підприємство при його придбанні новим власником, чи кошти, які можна сплатити за акції цього підприємства.

Визначення реальної вартості підприємства, обсягу його власних ресурсів є одним із найважливіших завдань для багатьох суб'єктів ринку. Оцінити власний капітал підприємства та його економічний потенціал необхідно інвесторам, які мають намір вкласти кошти в його акції, банкам та іншим кредиторам, які вирішують питання про надання позик підприємству, суб'єктам ринку, які бажають у майбутньому бути постачальниками чи споживачами продукції цього підприємства. Нарешті, реальну оцінку власного капіталу підприємства у будь-який момент часу повинні знати його фінансові менеджери, головною метою діяльності яких е максимізація капіталу підприємства.

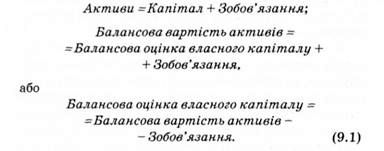

Розрізняють балансову та ринкову оцінки власного капіталу підприємства.

Балансова оцінка власного капіталу дорівнює різниці між активами підприємства та його зобов'язаннями і завжди є додатною величиною, оскільки згідно з балансом

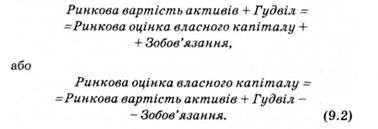

Ринкова оцінка власного капіталу, або реальна вартість підприємства, на відміну від балансової може бути від'ємною величиною, оскільки визначається з рівняння

Ринкова вартість активів може бути як більшою, так і меншою від їх балансової вартості. Ринкова вартість активів відображає ціну, за якою останні можуть бути продані на ринку за звичайних умов продажу.

Гудвіл є досить специфічним нематеріальним активом підприємства, В дослівному перекладі "гудвіл" означає "добре ім'я" і е оцінкою репутації підприємства на ринку. Якщо взяти два підприємства А і Б, однакові за всіма показниками, і продати їх на ринку, то різниця в

Цінах продажу відображуватиме різницю в гудвілі підприємств А і Б.

Різницю між ринковою та балансовою оцінками власного капіталу називають прихованим капіталом. Наскільки значною може бути величина прихованого капіталу, показує такий приклад.

Приклад. Балансова вартість активів підприємства А дорівнює 100 млн дол. США. Зобов'язання становлять 45 млн дол. США. Балансова оцінка власного капіталу - 55 млн дол. США (100 - 45).

1. Припустимо, що ліквідні активи підприємства становлять незначну величину. Основні засоби мають високий ступінь морального зносу, вироблена продукція не користується попитом, а дебіторська заборгованість виявилась дуже сумнівною до повернення. Тому вартість активів на ринку оцінюється в 80 млн дол. США. Ринкова оцінка власного капіталу дорівнює 35 млн дол. США (80 - 45), що значно менше від балансової оцінки.

2. Припустимо, що при проведенні ринкової оцінки активів підприємства виявилось, що довгострокові фінансові вкладення, а саме акції компанії X, придбані підприємством 10 років тому, значно зросли за ціною і за балансової вартості 0,1 млн дол. США можуть бути продані на ринку за 0,5 млн дол. США. Вартість усіх інших активів дорівнює їх балансовій вартості, тобто 99,9 млн дол. США. Ринкова вартість активів становитиме 100,4 млн дол. США (99,9 + 0,5). Ринкова оцінка власного капіталу в цьому разі перевищує балансову оцінку і становить 55,4 млн дол. США (100,4 - 45).

3. Нехай активи підприємства А безвідносно до його імені та репутації продані на ринку за 45 млн дол. США. Оскільки підприємство А має відмінну репутацію і відоме не тільки на національному, а й на міжнародному ринках, за його активи пропонують 46 млн дол. США. Оскільки зобов'язання підприємства становлять 45 млн дол. США, ринкова оцінка власного капіталу, або ринкова вартість підприємства, дорівнюватиме 1 млн дол. США (46 - 45), і залишається додатною величиною лише завдяки гудвілу, який можна визначити як різницю між ринковою вартістю активів підприемства А та такого самого підприємства, але абсолютно невідомого на ринку.

Поняття ринкової капіталізації тісно пов'язане з оцінкою капіталу і визначається як ринкова вартість акції підприємства, помножена на загальну кількість розміщених акцій. Ринкова капіталізація є більш чи менш точним вираженням ринкової оцінки власного капіталу. На високорозвияених фінансових ринках, де постійно проводять оцінку кожної корпорації і визначають тенденції ринку так звані лідери ринку - інвестиційні, страхові компанії, пенсійні фонди, комерційні банки, рейтингові агентства, ринкова капіталізація є досить точним відображенням до ринкової оцінки корпорації. На ринках, що перебувають у стадії формування, ці величини можуть суттєво відрізнятись.

Отже, балансова, ринкова оцінки капіталу та ринкова капіталізація є поняттями, що різною мірою відображають власний капітал підприємства. Найточнішою і такою, яку найважче здійснити, є ринкова оцінка капіталу, оскільки активи підприємства, як правило, недоступні для проведення оцінки учасниками ринку. Винятком є випадок продажу підприємства на ринку. В цьому разі і ринкова капіталізація, і ринкова оцінка капіталу будуть найбільш адекватно відображувати реальну вартість підприємства.

Зауважимо, що методи оцінки дійсної вартості акцій, розглянуті вище, водночас відображують також механізм ринкової оцінки капіталу, оскільки сумарна дійсна вартість акцій визначає ринкову оцінку капіталу.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 9. УПРАВЛІННЯ КАПІТАЛОМ

9.1. Оцінка капіталу Капітал підприємства за джерелами формування відображається в пасивах балансу. Активи підприємства показують капітал у його речовій...

-

Фінансовий менеджмент - Шелудько В. М. - 7.6. Оцінка акцій

Оцінка акцій, як і оцінка інших фінансових активів, проводиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та визначення...

-

Фінансовий менеджмент - Шелудько В. М. - 7.4. Оцінка фінансових активів

Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 2.3. Формування статутного капіталу акціонерного товариства

Існує два види акціонерних товариств: відкрите товариство, акції якого розповсюджуються через відкриту підписку, та закрите акціонерне товариство, акції...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти рентабельності виробничого процесу

Рентабельність продаж характеризують валова, операційна та чиста рентабельність реалізованої продукції. Коефіцієнт Кври відображає валову маржу, або...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 8.5. Модель оцінки капітальних активів

Модель оцінки капітальних активів (MOKA) є дво-параметричною моделлю, яка розглядає взаємозв'язок двох основних характеристик цінного папера - доходу та...

-

Фінансовий менеджмент - Шелудько В. М. - 8.3. Диверсифікація портфеля

Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідає певним вимогам...

-

Фінансовий менеджмент - Шелудько В. М. - 8.2. Основні характеристики інвестиційного портфеля

Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідає певним вимогам...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

Фінансовий менеджмент - Шелудько В. М. - 3.4. Знос і амортизація

У процесі використання основні засоби підприємства зношуються і поступово частинами втрачають свою вартість у результаті фізичного чи морального зносу....

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 8.1. Фінансові інвестиції підприємства

8.1. Фінансові інвестиції підприємства Виробничо-господарська діяльність підприємства є основним джерелом отримання прибутку. Вона обумовлена статутом...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 8. УПРАВЛІННЯ ФІНАНСОВИМИ ВКЛАДЕННЯМИ

8.1. Фінансові інвестиції підприємства Виробничо-господарська діяльність підприємства є основним джерелом отримання прибутку. Вона обумовлена статутом...

-

Фінансовий менеджмент - Шелудько В. М. - 4.2. Витрати підприємства

У процесі своєї виробничої діяльності підприємство проводить безліч фінансово-господарських операцій і постійно несе витрати, пов'язані з їх проведенням....

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 7.3. Механізм оцінки інвестицій

У разі визначення доцільності інвестицій або безпосередньо в процесі інвестування коштів суб'єкти підприємницької діяльності постійно проводять оцінку...

-

Фінансовий менеджмент - Шелудько В. М. - 7.1. Ринкові процентні ставки

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 7. ОЦІНКА ІНВЕСТИЦІЙ

7.1. Ринкові процентні ставки Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною,...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Вище було висвітлено поняття та показники, які характеризують окремі аспекти фінансово-господарської діяльності підприємства. Узагальнюючі оцінки...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

Фінансовий менеджмент - Шелудько В. М. - 9.1. Оцінка капіталу