Фінансовий менеджмент - Крамаренко Г. О. - 7.2. Методика розрахунку критичного обсягу продажів

Виробничо-господарська діяльність підприємства, що працює в сучасних економічних умовах, супроводжується різними видами витрат. Відповідно до чинного плану рахунків можливі два варіанти обліку витрат на виробництво і реалізацію продукції Перший варіант, традиційний для вітчизняної економіки, передбачає розрахунок собівартості шляхом виділення прямих і непрямих витрат. Прямі витрати відносять безпосередньо на собівартість, вони враховують обсяги виробленої продукції. Непрямі витрати поділяються за видами продукції залежно від прийнятої на підприємстві методики їх розподілу. Другий варіант використовується в західних методиках і передбачає інше групування витрат. При цьому виділяються змінні (виробничі) і постійні витрати. Перші змінюються пропорційно зростанню обсягу виробництва, другі - залишаються стабільними при зміні обсягу виробництва.

До змінних належать витрати, величина яких змінюється зі зміною обсягів виробництва: витрати на сировину і матеріали; заробітна плата основних виробничих робітників; паливо й енергія на технологічні цілі та інші витрати.

До постійних належать витрати, величина яких не змінюється зі зміною обсягів виробництва, наприклад, орендна плата, відсотки за користування кредитом, деякі види заробітної плати керівників підприємства та інші витрати.

Головний факторний ланцюжок, що формує прибуток і враховує витрати на виробництво продукції, виглядає таким чином: Витрати -> Обсяг -> Прибуток.

Це завдання вирішується на основі організації обліку витрат за системою "директ-костинг" і включає аналіз "витрати-обсяг-прибуток" (cost - volume - profit (CVP)). Це метод вивчення звіту про доходи з метою оцінки ефективності основної діяльності, сили "фінансового важеля", один з інструментів, що допомагають фінансовому менеджеру здійснювати планування і управління виробництвом.

Значення цієї системи зростає у зв'язку з переходом до ринкової економіки. Ключовими змінними цього аналізу є обсяг випуску продукції, ціна одиниці продукції, величина постійних і змінних витрат на одиницю продукції. У цій системі досягнуто високий ступінь інтеграції обліку, аналізу і прийняття управлінських рішень. Головна увага в ній приділяється вивченню поведінки витрат ресурсів залежно від зміни обсягів виробництва. Це дозволяє гнучко і оперативно приймати рішення щодо нормалізації фінансового стану підприємства.

Метод критичного обсягу продажів (у термінології І. Шерра) стосовно оцінки і досягнення необхідного рівня левериджу полягає у визначенні для кожної конкретної виробничої ситуації обсягу випуску продукції, що забезпечує беззбиткову діяльність.

Основна форма аналізу СУР - аналіз беззбитковості, що є особливо корисно, коли підприємство передбачає розширення виробничої діяльності і збільшення обсягу продажів. Аналіз беззбитковості описує співвідношення постійних і змінних витрат і прибутку. Підприємство знаходиться в зоні збиткової діяльності доти, поки не досягне деякої величини, яка називається точкою беззбитковості. При збільшенні обсягу продажів підприємство покриває постійні та змінні витрати і одержує прибуток.

Аналіз точки беззбитковості є однією з основних концепцій, досліджуваних у мікроекономіці, в обліку і фінансах. Він дозволяє визначити напрямки розвитку виробництва, що сприяють формуванню критичного обсягу продажів і переходу підприємства зі збиткової зони діяльності у прибуткову. Основне рівняння цього аналізу виглядає так:

Де ЧП - чистий прибуток;

О - кількість проданих виробів;

Р - ціна за одиницю проданого товару;

V - величина змінних витрат на одиницю проданого товару;

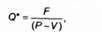

Р - загальна сума постійних витрат. Таким чином, у точці беззбитковості чистий прибуток дорівнює нулю, отже, рівняння приймає такий вигляд: 0(Р-10-0, або:

Де О* - кількість виробленої продукції, при якій прибуток підприємства дорівнює нулю. Це рівняння використовують для визначення обсягу виробництва, що забезпечує беззбиткову діяльність підприємства.

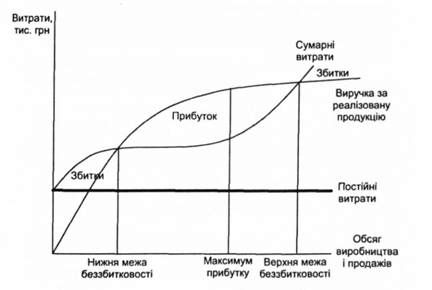

Модель залежності аналізованих показників може бути подана графічно (рис. 7.2).

Рис. 7.2. Графік беззбитковості (лінійний)

Проте існує два види графіків беззбитковості - лінійні і нелінійні. На рис. 7.2 точка беззбитковості знаходиться на рівні З тис. одиниць продукції при величині витрат виробництва в 30 тис. грн. Нижче цієї точки виробництво продукції збиткове, вище - прибуткове.

Недосконалість ринкової системи господарювання призводить до наявності множини точок беззбитковості. При зростанні обсягу виробництва і продажу продукції підприємство змушене зменшувати ціну одиниці продажу. Можлива також ситуація, копи збільшується обсяг продажів, збільшуються ціни факторів виробництва (сировини і матеріалів, праці, капіталу). Це пояснюється функцією витрат, або нелінійною залежністю, що й формує нелінійні графіки беззбитковості.

Існування лінійних і нелінійних графіків беззбитковості дозволяє зробити важливі економічні висновки. Вважається, що крива ринку продажів досконала при лінійній залежності. У цьому випадку ціни матеріальних (трудових ресурсів постійні, що дозволяє одержувати значну економію на масштабах виробництва. При цьому аналіз беззбитковості не викликає особливих труднощів.

Однак в практичній діяльності умови виробництва частіше за все мінливі, тобто не строго лінійні. У цьому випадку виникають так звані ситуації невизначеності (рис. 7.3).

Рис. 7.3. Графік беззбитковості (нелінійний)

Як видно з рис. 7.3, існує якесь співвідношення точності уявлення зовнішнього світу і характеру сприйняття інформації, породжуваної спрощеною моделлю. У сфері фінансів більшою мірою важливий обсяг продажів за результатами виробничо-господарської діяльності, оскільки саме цей показник формує майбутній розподіл фінансових ресурсів підприємства за напрямками його діяльності.

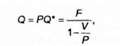

Для визначення обсягу продажів використовується така формула:

Де О - точка беззбитковості (грн);

Р - постійні витрати на одиницю продукції;

V - змінні витрати на одиницю продукції;

Р - відпускна ціна одиниці продукції. Наведена залежність показує, що ділянка прибутку не є необмеженою, тому що при досягненні деякого обсягу виробництва подальше його розширення стає економічно неефективним. З логічної точки зору така поведінка аналізованих показників цілком реальна і виправдана.

Існує важливий взаємозв'язок точки беззбитковості і ступеня операційного важеля (СОВ), що характеризує підприємство. СОВ визначається за формулою:

Це рівняння відображає процентну зміну величини прибутку стосовно процентної зміни величини виручки. Перетворюючи дане рівняння, одержуємо:

З рівняння (7.5) виходить: якщо О > О*, тоді СОВ > 0. У цьому випадку зміна прибутку відбувається в тому ж напрямку, що і зміна обсягу продажів (тобто зі зростанням обсягу продажів величина прибутку збільшується).

Якщо О < О*, тоді СОВ < 0. У цьому випадку зміна збитків протилежна зміні обсягу продажів (якщо обсяг продажів зростає, то збитки скорочуються).

Показник СОВ важливий для фінансового менеджера, тому що зі збільшенням сили операційного важеля значнішою мірою зростає прибуток при даному зростанні обсягу продажів.

Схожі статті

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз руху грошових коштів

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану розрахунків з дебіторами

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.3.1. Факторний аналіз прибутку від реалізації продукції

Функціонування підприємства, незалежно від виду його діяльності і форми власності, в умовах ринку визначається йога здатністю приносити прибуток. В...

-

Функціонування підприємства, незалежно від виду його діяльності і форми власності, в умовах ринку визначається йога здатністю приносити прибуток. В...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.2.2. Поточне фінансове планування

Система поточного планування фінансової діяльності підприємства грунтується на розробленій фінансовій стратегії та фінансовій політиці за окремими...

-

Результативність та економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але й відносними показниками, до числа яких...

-

Фінансовий менеджмент - Крамаренко Г. О. - Аналіз стану запасів і витрат

При вивченні величини і структури запасів і витрат основну увагу слід приділити виявленню тенденції зміни таких елементів: виробничі запаси, незавершене...

-

6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства Широке використання математичних методів стало важливим...

-

6.4.1. Причини виникнення несумісних задач фінансового планування діяльності підприємства Широке використання математичних методів стало важливим...

-

Фінансовий менеджмент - Крамаренко Г. О. - 6.3. Методи фінансового планування і прогнозування

Системний підхід у фінансовому плануванні підприємства полягає в тому, що кожен його підрозділ розглядається як елемент внутрішньо-комплексної...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Матеріально-технічна основа процесу виробництва на будь-якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.3. Функції і механізм фінансового менеджменту

Функція являє собою "зовнішній прояв властивості якогось об'єкта в даній системі відносин"1.3 погляду економіки функції означають прояв їхньої сутності в...

-

Фінансовий менеджмент - Крамаренко Г. О. - 1.2. Сутність, мета і завдання фінансового менеджменту

В умовах ринкової економіки управління різними аспектами діяльності підприємства неможливе без вирішення проблем фінансового характеру. Аналіз...

-

Обов'язковий контроль фінансової діяльності підприємства здійснюється на основі законодавства. Наприклад, це стосується податкових перевірок, контролю за...

-

Фінансовий менеджмент - Крамаренко Г. О. - 2.3. Фінансовий аналіз діяльності підприємства

У сучасних економічних умовах діяльність кожного господарюючого суб'єкта є предметом уваги великого кола учасників ринкових відносин (організації й...

-

Фінансовий менеджмент - Крамаренко Г. О. - Б. Податок на доходи фізичних осіб

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - А. Податок на прибуток підприємств

Оподатковуваний прибуток підприємства можна визначити шляхом вирахування з валового доходу (виручки) всіх допустимих витрат, утому числі амортизаційних...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.3.1. Основи структури аналітичного балансу

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

4.3.1. Основи структури аналітичного балансу Фінансовий стан підприємства характеризується розміщенням і використанням коштів (активів) та джерелами їх...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.2. Аналіз руху джерел власних коштів

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4.1. Загальна оцінка пасивів підприємства

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.4. Аналіз динаміки складу і структури пасивів балансу

5.2.4.1. Загальна оцінка пасивів підприємства Джерела фінансування господарської діяльності (пасиви) підприємства складаються з власного капіталу і...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.2. Бухгалтерський баланс як інструмент аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 4.1. Основні джерела інформації для фінансового аналізу

Глава 4. БУХГАЛТЕРСЬКА ЗВІТНІСТЬ У СИСТЕМІ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 4.1. Основні джерела інформації для фінансового аналізу...

-

Фінансовий менеджмент - Крамаренко Г. О. - 7.1. Леверидж та його роль у фінансовому менеджменті

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

Фінансовий менеджмент - Крамаренко Г. О. - Глава 7. КАТЕГОРІЇ РИЗИКУ І ЛЕВЕРИДЖУ

7.1. Леверидж та його роль у фінансовому менеджменті Діяльність будь-якої комерційної організації пов'язана з процесами інвестування фінансових ресурсів...

-

В умовах ринкової економіки успіх діяльності підприємства значною мірою визначається якісним плануванням, що потребує ретельного опрацювання ряду питань,...

Фінансовий менеджмент - Крамаренко Г. О. - 7.2. Методика розрахунку критичного обсягу продажів