Фінанси підприємств - Славюк P. А. - 7.2. ОБЛІК ЦІННИХ ПАПЕРІВ АКЦІОНЕРНОГО ТОВАРИСТВА. РЕЄСТРОВА ДІЯЛЬНІСТЬ

Кожне акціонерне товариство повинно вести та зберігати повні записи про осіб, що є акціонерами, незалежно від того, чи вона випустила сертифікати акцій, чи випуск акцій був у безпаперовій формі.

Діяльність щодо ведення реєстру власників іменних цінних паперів здійснює емітент або реєстратор. Якщо кількість власників іменних цінних паперів емітента перевищує кількість, визначену Державною комісією з цінних паперів та фондового ринку як максимальну для організацій самостійного ведення реєстру емітентом, емітент зобов'язаний доручити ведення реєстру реєстраторові шляхом укладення відповідного договору. Договір на ведення реєстру емітент може укласти лише з одним реєстратором. При цьому таке доручення емітента не знімає з нього відповідальності щодо виконання обов'язків, які випливають з угод щодо цінних паперів.

Рішення про передачу ведення реєстру власників іменних цінних паперів приймається виключно на загальних зборах акціонерів. Загальні збори акціонерів або спостережна рада акціонерного товариства затверджують умови договору на ведення реєстру власників іменних цінних паперів у порядку, визначеному статутом товариства. У разі неукладення договору протягом 30-ти календарних днів Державна комісія з цінних паперів та фондового ринку надсилає товариству розпорядження про необхідність його укладення, а в разі невиконання зазначеного розпорядження протягом 15-ти календарних днів притягує посадових осіб товариства до відповідальності відповідно до Закону України "Про державне регулювання ринку цінних паперів в Україні". Рішення про передачу ведення тимчасового реєстру акціонерів до проведення перших загальних зборів приватизованого підприємства і до розміщення не менше ніж 60% акцій підприємств, що перебувають у процесі приватизації, приймає правління підприємства, що приватизується. Ведення реєстрів власників іменних цінних паперів передбачає облік та зберігання протягом певних строків інформації про власників іменних цінних паперів та про операції, внаслідок яких виникає необхідність внесення змін до реєстру власників іменних цінних паперів.

Підставою для внесення змін до реєстру власників іменних цінних паперів є документи, згідно з якими переходить право власності на відповідні іменні цінні папери.

Реєстратор зобов'язаний на вимогу власника цінних паперів або його представника, а також номінального утримувача надати витяг із реєстру власників іменних цінних паперів. Власник або його представник чи номінальний утримувач не мають права вимагати включення до витягу інформації, що виходить за межі компетенції реєстратора, у тому числі інформації про інших власників та кількість цінних паперів, які їм належать.

Відомості про номінального утримувача підлягають внесенню в реєстр власників іменних цінних паперів на підставі відповідного доручення, якщо право зберігача або депозитарію виступати номінальним утримувачем не передбачено договором про відкриття рахунку в цінних паперах.

Внесення номінального утримувача в реєстр власників іменних цінних паперів, а також перереєстрація цінних паперів на іншого номінального утримувача не означає, що право власності на цінні папери переходить до номінального утримувача.

Операцій із цінними паперами, що здійснюються між депонентами одного номінального утримувача, не відображають у реєстрі власників іменних цінних паперів. Для складання реєстру власників іменних цінних паперів На обумовлену дату для виконання зобов'язань емітента номінальний утримувач повинен надати реєстраторові список усіх власників.

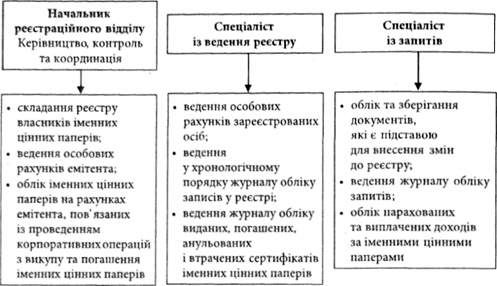

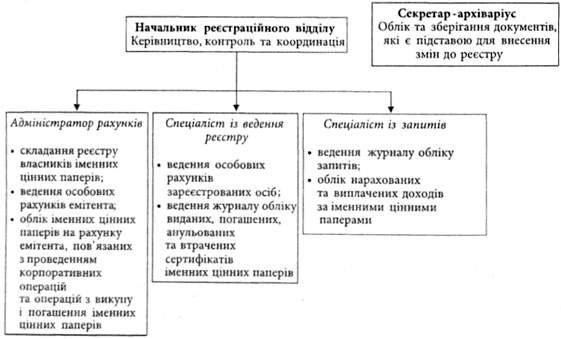

Для підприємств, які мають реєстраційний відділ, рекомендується організаційно-функціональну структуру двох варіантів (рис. 7.1 і 7.2).

Під процедурами реєстраційної діяльності розуміють дії, які виконують відповідальні особи реєстратора щодо виконання визначених функцій у певній організаційній структурі та системі документообігу. Враховуючи специфіку діяльності, кожне підприємство самостійно робить опис таких дій. Процедури реєстраційної діяльності можна класифікувати так:

- складання реєстру;

- внесення змін реквізитів до системи реєстру;

- внесення записів про перехід прав власності на цінні папери;

- видача витягів із реєстру;

- відповіді на запити зареєстрованих осіб;

- облік заставоутримувачів;

- відображення корпоративних операцій;

- блокування цінних паперів;

- нарахування доходів за цінними паперами;

- підготовка загальних зборів акціонерів (включає розсилання запрошень і голосування за довіреністю).

Рис. 7.1. Перший варіант структури відділу реєстрації власників цінних паперів

Рис. 7.2. Другий варіант структури відділу реєстрації власників цінних паперів

Схожі статті

-

Фінанси підприємств - Славюк P. А. - 6.4. РОЗРАХУНОК ДИВІДЕНДІВ ЗА АКЦІЯМИ АКЦІОНЕРНОГО ТОВАРИСТВА

Основною метою розроблення дивідендної політики є встановлення такої пропорційності між поточним споживанням прибутку власниками і майбутнім його...

-

Фінанси підприємств - Славюк P. А. - 6.2. ЕМІСІЙНА ПОЛІТИКА АКЦІОНЕРНОГО ТОВАРИСТВА

Залучення власного капіталу зі зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому це джерело формування власних...

-

Фінанси підприємств - Славюк P. А. - Зміни статутного капіталу

Акціонерне товариство може змінювати розмір статутного капіталу згідно з рішенням зборів акціонерів. У бухгалтерському обліку ці зміни знаходять...

-

7.1. ПОВНОВАЖЕННЯ І КОМПЕТЕНЦІЯ СУБ'ЄКТІВ КОРПОРАТИВНОГО УПРАВЛІННЯ ФІНАНСАМИ У своїй діяльності правління відкритого акціонерного товариства керується...

-

7.1. ПОВНОВАЖЕННЯ І КОМПЕТЕНЦІЯ СУБ'ЄКТІВ КОРПОРАТИВНОГО УПРАВЛІННЯ ФІНАНСАМИ У своїй діяльності правління відкритого акціонерного товариства керується...

-

Фінанси підприємств - Славюк P. А. - 5.2. ПЛАТА ЗА РЕСУРСИ

Згідно з чинним податковим законодавством України передбачено такі платежі за ресурси для суб'єктів господарювання: плата (податок) за землю; податок із...

-

Фінанси підприємств - Славюк P. А. - Податок із власників транспортних засобів

Згідно з чинним податковим законодавством України передбачено такі платежі за ресурси для суб'єктів господарювання: плата (податок) за землю; податок із...

-

Фінанси підприємств - Славюк P. А. - Плата за землю

Згідно з чинним податковим законодавством України передбачено такі платежі за ресурси для суб'єктів господарювання: плата (податок) за землю; податок із...

-

Фінанси підприємств - Славюк P. А. - 6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

-

Фінанси підприємств - Славюк P. А. - Тема 6. ФІНАНСИ АКЦІОНЕРНИХ ТОВАРИСТВ

6.1. СТРУКТУРА ВЛАСНОГО КАПІТАЛУ АКЦІОНЕРНИХ ТОВАРИСТВ Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій...

-

В умовах переходу до ринкової економіки, коли підприємство самостійно вибирає собі постачальника, вкладаючи свої кошти до статутних фондів інших...

-

Фінанси підприємств - Славюк P. А. - Примітки до звіту про фінансові результати

У примітках до звіту про фінансові результати передусім надають детальнішу інформацію про доходи. Розкриття прибутку або збитку від звичайної діяльності...

-

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

Фінанси підприємств - Славюк P. А. - 5.7. ОСНОВНІ ПИТАННЯ ПРОГРАМИ ПЕРЕВІРКИ

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок...

-

Серйозною проблемою для податкових органів України стало виявлення та залучення до оподаткування доходів суб'єктів підприємницької діяльності, які...

-

Залучення власного капіталу зі зовнішніх джерел шляхом додаткової емісії акцій є складним і дорогим процесом. Тому це джерело формування власних...

-

Фінанси підприємств - Славюк P. А. - 5.4. МІСЦЕВІ ПОДАТКИ І ЗБОРИ

Місцеві податки і збори входять до складу валових затрат, які вилучаються зі складу відкоригованого доходу, а отже, зменшують суму оподатковуваного...

-

Фінанси підприємств - Славюк P. А. - 1.2. ГРОШОВІ ВІДНОСИНИ ЯК СКЛАДОВІ ФІНАНСІВ ПІДПРИЄМСТВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

Фінанси підприємств - Славюк P. А. - 1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ"

1.1. СУТЬ ФІНАНСІВ. ПРЕДМЕТ КУРСУ "ФІНАНСИ ПІДПРИЄМСТВ" Специфіка фінансів проявляється в тому, що вони завжди виступають у грошовій формі, мають...

-

Фінанси підприємств - Славюк P. А. - 3.3. ПРИНЦИПИ ВЕДЕННЯ ПІДПРИЄМСТВОМ КАСОВИХ ОПЕРАЦІЙ

Підприємства та підприємці, які мають рахунки, зобов'язані зберігати свої кошти в установах банків. Готівка може бути одержана з власних рахунків в...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - Тема 3. ГРОШОВІ КОШТИ ТА ОРГАНІЗАЦІЯ РОЗРАХУНКІВ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом....

-

Фінанси підприємств - Славюк P. А. - 5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ

5.1. ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВ Об'єктом оподаткування є оподатковуваний прибуток, який за економічним змістом є оподатковуваним доходом....

-

Фінанси підприємств - Славюк P. А. - 1.3. ФУНКЦІЇ ФІНАНСІВ

Сукупність грошових відносин можна поділити на кілька груп: - грошові відносини, що пов'язані з купівлею-продажем товарів; - грошові відносини, що...

-

Фінанси підприємств - Славюк P. А. - Розрахунок прибутку на акцію (III розділ звіту)

Прибуток на одну акцію (ПНА) використовується для оцінки попередніх результатів операційної діяльності підприємства з метою формування висновку щодо його...

-

Попередня (камеральна) перевірка підприємств, об'єднань та організацій з питань дотримання ними податкового законодавства, правильності обчислення,...

-

Фінанси підприємств - Славюк P. А. - 4.4. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

Форма і зміст звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку № 3 [далі - П(с)БО № 3] "Звіт про фінансові...

-

Фінанси підприємств - Славюк P. А. - Визначення руху коштів унаслідок інвестиційної діяльності

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження і вибуття...

-

Фінанси підприємств - Славюк P. А. - 5.3. НЕПРЯМЕ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

Серед непрямих податків чільне місце в Україні займає податок на додану вартість. Платниками ПДВ у бюджет є суб'єкти господарювання (юридичні особи) і...

Фінанси підприємств - Славюк P. А. - 7.2. ОБЛІК ЦІННИХ ПАПЕРІВ АКЦІОНЕРНОГО ТОВАРИСТВА. РЕЄСТРОВА ДІЯЛЬНІСТЬ