Економічний аналіз - Мних Є. В. - Інформаційні ресурси аналізу

Предметом праці в аналітичних дослідженнях є інформація про діяльність суб'єкта господарювання. Економічний аналіз проводиться з використанням системи економічної інформації, необхідної для прийняття управлінських рішень. Будь-яка методика аналізу передбачає інформаційні потреби, а не наявний інформаційний ресурс. Якщо діюча інформаційна база не допомагає проводити якісний економічний аналіз через нестачу чи необ'єктивність даних, необхідну та достатню інформацію треба отримати будь-якими способами. Для проведення комплексного економічного аналізу використовують такі інформаційні ресурси:

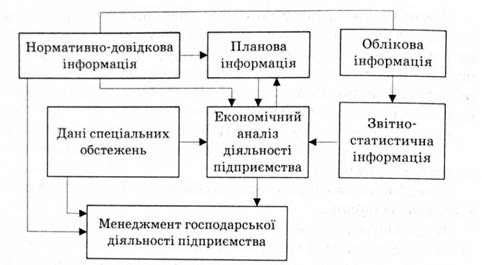

- нормативно-довідкова інформація;

- планова інформація;

- облікова інформація;

- звітно-статистична інформація;

- дані спеціальних обстежень.

Нормативно-довідкова інформація об'єднує законодавчі акти, нормативи урядових і виконавчих структур; норми, нормативи, ліміти та інші регламенти господарських операцій. У процесі аналізу варто враховувати постійні зміни та поправки у діючій нормативній базі. Планова інформація виражена у системі планових завдань, показників та інших даних, які визначають поведінку суб'єктів господарювання у визначеному плановому періоді. Облікова інформація утворюється за визнаними національними положеннями (стандартами) облікового процесу, за прийнятою підприємством обліковою політикою та іншими регламентами облікового процесу. Потреби аналізу мають суттєвий вплив на зміст і структуру облікової інформації. Звітно-статистична інформація - це систематизована інформація обліку та інформація спеціальних статистичних обстежень. Якісні характеристики звітно-статистичної інформації дають змогу формувати діапазон аналітичних досліджень та їх результативність. Інформаційна база спеціальних обстежень формується за відсутності потоку стандартизованої інформації та при зміні методики аналізу на запит користувачів. До неї належать дані з фотографій та хронометражу робочого часу, спеціальних замірів, проведених інтерв'ю тощо.

Формування інформаційної бази аналітичних досліджень повинно грунтуватися на таких основних принципах:

- оптимізації інформаційних потреб, що забезпечує мінімальні затрати на збирання, передання та опрацювання інформації і максимальну результативність аналітичних обгрунтувань, висновків і пропозицій;

- повноти й об'єктивності відображення економічних явищ і процесів. Для реалізації цього принципу доцільно проводити аудит інформаційних ресурсів;

- єдності інформаційної моделі суб'єкта господарювання, що дає змогу забезпечити комплексність досліджень, усунути дублювання та різнопланове тлумачення господарських явищ і процесів;

- оперативності інформації, що дає змогу забезпечити своєчасність прийняття управлінських рішень відповідно до змін внутрішнього та зовнішнього економічного середовища;

- максимальної алгоритмізації параметрів економічної системи, кодування і передання опрацювання інформаційних ресурсів на ЕОМ, що дає змогу формувати раціональну технологію аналітичного процесу.

Виокремлюють зовнішні і внутрішні джерела інформації. Зовнішні джерела даних аналізу: спеціалізовані окремі видання (бюлетені агентств з маркетингових досліджень, бюлетені агентств стратегічного планування і прогнозування, дослідження Інституту ринкових реформ тощо); вторинні видання (бюлетені статистики, баланси банків, бюлетені міжнародних інформаційних агентств); спеціальні джерела (соціологічного опитування, вибіркових обстежень та ін.). Внутрішні джерела інформації для аналізу: статут суб'єкта господарювання та документи про його реєстрацію; протоколи засідань ради директорів, зборів акціонерів та інших органів управління; документи, які регламентують облікову політику; бухгалтерські документи; статистична звітність; документи планування діяльності суб'єкта господарювання; контракти, договори, домовленості; внутрішні інструкції, звіти експертів та аудиторів; матеріали інвентаризації, перевірок органів контролю тощо.

Достовірність і практична результативність економічного аналізу залежать від достовірності економічної інформації, її адекватності у відображенні реальних господарських явищ і процесів. Контроль достовірності інформації аналізу здійснюють у різних формах. Найчастіше використовують суцільний або вибірковий формально-логічний контроль та розрахункову перевірку. Під час формально-логічного контролю перевіряють правильність та повноту відображення господарських явищ і процесів у документах. Необхідно з'ясувати, чи всі документи є у розпорядженні аналітика, чи всі реквізити цих документів заповнені, чи правильно відображене смислове значення кожного реквізиту.

Проте на практиці неможливо перетворити абсолютно всі бухгалтерські, фінансові та технічні документи. Тому під час аналізу застосовують процедуру відбору даних і оцінки результатів отриманої інформації. Здебільшого вибірка повинна бути репрезентативною та достатньою. Для забезпечення репрезентативності використовують такі методи:

- випадковий відбір - за таблицею випадкових чисел;

- систематичний відбір - через постійні інтервали, починаючи з випадково обраного числа;

- комбінований відбір - як комбінація випадкового і систематичного відбору.

Доцільно передбачити можливість помилки, оцінити необхідні доведення, які треба зібрати, і на цій основі визначити сукупність даних аналізу. Визначаючи обсяг вибірки аналізу (чи групи), треба виявити ризик вибірки, допустиму й очікувану помилки.

Розрахункову перевірку проводять:

- на основі перевірки взаємної узгодженості або тотожності показників, поданих у різних документах. Іноді за таких зіставлень необхідно проводити спеціальні розрахунки за алгоритмом походження того чи іншого показника. Наприклад, значення кошторису витрат за підсумком витрат у розрізі економічних елементів. Рівень узгодженості може бути визначений і під час зіставлення планових показників за даними у звітних документах з відповідними даними за затвердженими планами і кошторисами;

- на основі зустрічної перевірки достовірності звітних показників. Сутність її полягає у зіставленні окремих показників звітів суб'єктів господарювання з аналогічними даними їх контрагентів. Наприклад, ідентичними повинні бути дані коротко - та довготермінової заборгованості за кредитами з відповідними даними банківських установ, суми дебіторської та кредиторської заборгованості, крім сумнівної, з даними дебіторів і кредиторів тощо.

За підсумками контролю інформації та її аудиторської перевірки можна скласти об'єктивні судження про можливість і доцільність її використання в аналізі або про необхідність відповідних поправок.

Інформаційне середовище економічного аналізу діяльності підприємств подано на рис. 3.9.

Рис. 3.9. Інформаційне середовище економічного аналізу діяльності підприємств

Схожі статті

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і бухгалтерський облік

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і економічна теорія

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і статистика

Економічний аналіз є прикладною, функціональною галуззю наукових знань, спрямованих на інформаційне забезпечення вибору та прийняття управлінських рішень...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 1.5. Предмет і об'єкти економічного аналізу

Виокремлення будь-якої системи спеціальних знань, зокрема і економічного аналізу, передбачає чітке розмежування її предметної галузі та визначення...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз та контролінг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - 3.2. Організаційні системи економічного аналізу

Як забезпечувальну підсистему управління та менеджменту економічний аналіз розглядають у двох аспектах: методологічному і організаційному. У...

-

Економічний аналіз - Мних Є. В. - 2.2.1. Індикатори цільового моделювання факторних систем в аналізі

2.2.1. Індикатори цільового моделювання факторних систем в аналізі Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Економічний аналіз - Мних Є. В. - 2.2. Моделювання економічних явищ і процесів в аналізі

2.2.1. Індикатори цільового моделювання факторних систем в аналізі Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища...

-

Економічний аналіз - Мних Є. В. - Економічний аналіз і маркетинг

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - 3.3. Інформаційна база аналітичних досліджень

Реалізація методів сучасного менеджменту фінансово-господарської діяльності суб'єктів національної економіки можлива за наявності якісних інформаційних...

-

Економічний аналіз - Мних Є. В. - Аналітичні оцінки в аудиті

Найновіша сфера застосування економічного аналізу - аудит. Аналітичні процедури в аудиті визначені Положеннями про стандарти аудиту (Statements on...

-

Економічний аналіз - Мних Є. В. - 2.4. Методи комплексної економічної оцінки

Комплексна економічна оцінка є характеристикою, яку отримують за одночасного й узгодженого вивчення сукупності параметрів, які відображають всі або...

-

Економічний аналіз - Мних Є. В. - 1.2. Зміст, завдання і цільові спрямування економічного аналізу

Оскільки кінцевим результатом аналітичних досліджень е напрацювання певних суджень і прийняття відповідних управлінських рішень, економічний аналіз слід...

-

Економічний аналіз - Мних Є. В. - 1.4. Пріоритети розвитку сучасного економічного аналізу

Динамічний розвиток економічної науки, її адаптація до нових викликів економічної глобалізації та ринкового реформування, досягнення балансової рівноваги...

-

Об'єктивною передумовою створення автоматизованої ПКЕА є сукупність розумно спроектованих, надійних забезпечувальних підсистем, до яких належить: -...

-

Економічний аналіз - Мних Є. В. - ПЕРЕДМОВА

Вирішення сучасних проблем розвитку України справедливо пов'язують з переходом до соціально орієнтованої ринкової економіки. Саме ринок створює найбільш...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - 2.8. Методи експертної оцінки

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

-

Економічний аналіз - Мних Є. В. - Відсоткові ставки і методи їх розрахунку

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

-

Економічний аналіз - Мних Є. В. - Операції нарощування та дисконтування

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

-

Технологічний підхід до організації аналітичних робіт зумовлений їх продуктивною результативністю при використанні технічних ресурсів (знарядь праці),...

-

Економічний аналіз - Мних Є. В. - 2.7. Методи фінансових обчислень

В умовах становлення ринкових відносин суттєвим стає завдання ефективного вкладення грошових засобів, оскільки останні змінюють свою цінність за певний...

Економічний аналіз - Мних Є. В. - Інформаційні ресурси аналізу