Економічний аналіз - Грабовецький Б. Є. - 7.7. Діагностика ймовірності банкрутства підприємства

Одним із головних завдань управління в конкурентному ринковому середовищі є виявлення заграти банкрутства і розробка контрзаходів, спрямованих на подолання на підприємстві негативних тенденцій.

Для прогнозування банкрутства у світовій практиці використовується система моделей, розроблених західними спеціалістами, зокрема:

1. Модель Альтмана (1968 p.)

Де Z - рівень ризику банкрутства;

1,2; 1,4; 3,3; 0,6; 0,999 - константи;

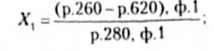

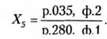

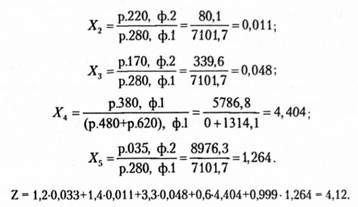

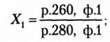

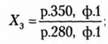

Х1 - відношення власного оборотного капіталу до сукупних активів

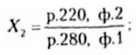

Х2 - відношення чистого прибутку до сукупних активів

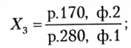

Х3 - відношення фінансового результату від звичайної діяльності до оподаткування до сукупних активів

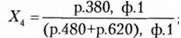

Х4 - відношення між власним і залученим капіталом

X5 - відношення чистого доходу (виручки) від реалізації продукції до сукупних активів

В моделі Альтмана фактор X1 характеризує певною мірою ліквідність балансу; Х2, Х3, - рентабельність активів; X4 - структуру капіталу; Х5 - оборотність активів.

Модель Альмана 1983 р.

Де Х4 - відношення балансової вартості акцій до позичкового капіталу.

Значення "Z" визначає ступінь можливості банкрутства(табл. 7.13).

Таблиця 7.13

Оцінка ймовірності банкрутства

|

Значення Z-рахунку |

Ймовірність банкрутства |

|

1,80 і менше |

Дуже висока |

|

Від 1,81 до 2,70 |

Висока |

|

Від 2,71 до2,90 |

Існує ймовірність |

|

2,91 і вище |

Дуже низька |

Розглянемо ймовірність банкрутства підприємства за даними фінансової звітності на кінець періоду (див. додатки), де:

Якщо порівняти результати розрахунків з нормативами, поданими у табл. 7.13, то можна стверджувати, що ймовірність банкрутства дуже низька.

2. Модель Ліса (1972 р.)

Де Х1 - відношення оборотного капіталу до всіх активів

Х2 - відношення прибутку від реалізації до всіх активів

Х3 - відношення нерозподіленого прибутку до всіх активів

Х4 - відношення власного капіталу до позичкового капіталу

Мінімальне значення Z < 0,037.

3. Модель Теффлера (1977 р.)

Де X1 - відношення прибутку від реалізації продукції до короткострокових зобов'язань

Х2 - відношення оборотних активів до зобов'язань

Х3 - відношення короткострокових зобов'язань до всіх активів

Х4 - відношення власного капіталу до позичкового капіталу

Мінімальне значення Z < 0,2.

Для діагностики банкрутства проводиться експрес-аналіз фінансового стану підприємства за допомогою коефіцієнта Вівера. Коефіцієнт Бівера розраховується за формулою

Де КБ - коефіцієнт Бівера.

Якщо протягом певного періоду (1,5-2 роки) коефіцієнт Бівера не перевищує 0,2, то це свідчить про формування незадовільної структури балансу, а, звідки, і небезпеку банкрутства.

В більш розгорнутому вигляді модель Бівера може бути представлена за допомогою системи показників діагностики банкрутства (табл. 7.14).

Таблиця 7.14

Система показників діагностики банкрутства Бівера

|

Показник |

Розрахунок показника |

Значення показників | ||

|

Добрий стан |

За 5 років до банкрутства |

За 1 рік до банкрутства | ||

|

Коефіцієнт Бівера |

|

0,4-0,45 |

0,17 |

-0,15 |

|

Рентабельність активів |

|

6-8 |

4 |

-22 |

|

Фінансовий леверидж |

|

≥37 |

≥50 |

≥80 |

|

Коефіцієнт маневрування |

|

0,4 |

≥0,3 |

0,06 |

|

Коефіцієнт покриття (загальної ліквідності) |

|

≥3,2 |

≥2,0 |

≥1,0 |

* - координати показників див. формула

Крім зазначених вище моделей, для оцінки можливого банкрутства рекомендується скористатись такою формулою:

Де КБ - коефіцієнт банкрутства.

Теоретично КБ ≥ 0,5. Якщо КБ > 0,5, то підприємство знаходиться на грані банкрутства.

Існує ще кілька моделей прогнозування ймовірності банкрутства, зокрема, модель Спрінгейта, модель Конана і Гольдера тощо.

ВПРАВИ ДЛЯ САМОКОНТРОЛЮ ЗНАНЬ

Контрольні запитання

1. Назвіть основні джерела інформаційного забезпечення фінансового стану підприємства.

2. Які комплексні показники вважаються найважливішими для аналізу фінансового стану підприємства?

3. Яке призначення горизонтального і вертикального аналізу?

4. Яким чином розраховуються власні оборотні кошти і чистий функціонуючий (робочий) капітал?

5. Які показники характеризують ліквідність балансу?

6. Який з показників ліквідності балансу в найбільшій мірі відповідає платоспроможності підприємства?

7. Назвіть показники, що характеризують фінансову стійкість підприємства?

8. Які співвідношення відповідають "золотому правилу економіки підприємства"?

9. Яким чином оцінюється оборотність засобів та їх складових, економія (перевитрати) засобів?

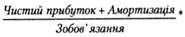

10. Який прибуток доцільно використовувати для оцінки рентабельності капіталу та його складових?

11. Що означає банкрутство підприємства?

12. Які показники характеризують можливість банкрутства підприємства?

Тести для самоконтролю знань

1. В активі балансу відображається:

А) виручка від реалізації продукції (товарів, робіт, послуг);

Б) заборгованість підприємства перед іншими фізичними та юридичними особами;

В) склад працівників підприємства;

Г) склад і структура майна підприємства;

Д) склад і структура джерел формування майна підприємства.

2. В пасиві балансу відображається:

А) заборгованість інших фізичних і юридичних осіб перед підприємством;

Б) вартість залучених основних фондів;

В) склад і структура джерел формування майна підприємства;

Г) склад і структура майна підприємства.

3. Ліквідність балансу характеризує:

А) наявність кредиторської заборгованості;

Б) здатність підприємства погашати довгострокові кредити;

В) спроможність підприємства забезпечувати фінансову незалежність;

Г) швидкість перетворення активів у готівку.

4. Назвіть швидко ліквідні активи:

А) грошові кошти та їх еквіваленти;

Б) короткострокові фінансові вкладення;

В) виробничі запаси;

Г) основні засоби.

5. Розмістіть послідовно активи у порядку зростання ступеня їх ліквідності:

А) виробничі запаси;

Б) грошові кошти та їх еквіваленти;

В) дебіторська заборгованість;

Г) короткострокові фінансові вкладення;

Д) основні засоби.

6. До показників фінансової стійкості відносять:

А) коефіцієнт поточної ліквідності;

Б) коефіцієнт оборотності активів;

В) коефіцієнт автономії;

Г) коефіцієнт прибутковості активів.

7. Відношення позикового капіталу до власного - це:

А) коефіцієнт маневреності власного капіталу;

Б) коефіцієнт автономії;

В) коефіцієнт фінансової стійкості.

8. При обчисленні рентабельності капіталу або його складових у чисельнику використовується:

А) валовий прибуток;

Б) прибуток від реалізації продукції;

В) фінансові результати від звичайної діяльності до оподаткування;

Г) чистий прибуток;

Д) загальний прибуток (фінансові результати від звичайної діяльності до оподаткування та надзвичайний прибуток).

9. До показників ділової активності відносять:

А) наявність власних оборотних коштів;

Б) дебіторська заборгованість;

В) коефіцієнт оборотності активів;

Г) коефіцієнт автономії.

10. Фінансовий стан підприємства вважають сталим за умови:

А) перевищення частки основного капіталу у загальній вартості майна;

Б) перевищення частки оборотного капіталу у загальній вартості майна;

В) оптимальне співвідношення основного і оборотного капіталу.

Практичні завдання для самоконтролю знань

Завдання 1. На підставі даних звіту (додатки А, Б) визначте склад і структуру реальних активів. Порівняйте темпи зростання реальних активів з темпами зростання майна підприємства. Зробіть висновки за результатами аналізу.

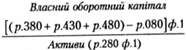

Завдання 2. На підставі даних звітів (додатки А, Б, В) визначте власний оборотний капітал і оцініть його рентабельність. Зробіть висновки за результатами аналізу.

Завдання 3. На підставі даних звітів (додатки А, Б, В) визначте величину чистого робочого капіталу та оцініть його рентабельність. Зробіть висновки за результатами аналізу.

Завдання 4. На підставі даних звітів (додатки А, Б, В) оцініть співвідношення темпів зростання:

А) основного капіталу і майна підприємства;

Б) оборотного капіталу і майна підприємства;

В) оборотного і основного капіталу;

Г) реальних активів і майна підприємства;

Д) власного капіталу і джерел коштів;

Е) обсягу реалізації і майна підприємства;

Ж) прибутку і майна підприємства.

По значенню цих співвідношень зробіть висновки про позитивну (негативну) динаміку якості балансу.

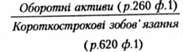

Завдання 5. За даними звітів (додатки А, Б, В) зіставте певні показники оборотного капіталу за подані періоди і зробіть висновки щодо причин зміни платоспроможності підприємства.

Завдання 6. Заданими звітів (додатки А, Б, В) проведіть розрахунки показників, які характеризують стан і структуру майна підприємства. Зробіть висновки за результатами аналізу.

Завдання 7. За даними звітів (додатки А, Б, В) перевірте, на скільки співвідношення відповідних показників відповідають "золотому правилу економіки підприємства".

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 7.5. Аналіз ділової активності підприємства

Стійкий фінансовий стан підприємства в ринкових умовах значною мірою обумовлюється його діловою активністю. Ділова активність підприємства проявляється...

-

Економічний аналіз - Грабовецький Б. Є. - 7.3. Аналіз платоспроможності і ліквідності

Платоспроможність - означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для своєчасного погашення своїх боргових зобов'язань....

-

Економічний аналіз - Грабовецький Б. Є. - 7. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

Економічний аналіз - Грабовецький Б. Є. - 7.2. Загальна оцінка балансу підприємства

Баланс складається із двох рівновеликих частин - активу і пасиву. Актив - від латинського aktivus - діяльний, діючий. Пасив - від латинського passwus -...

-

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - 7.4. Аналіз фінансової стійкості підприємства

Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість(стабільність). Фінансова стійкість - це надійно...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Досягнення максимальної величини прибутку і відповідно мінімізація збитку - одна із основних цілей будь-якої комерційної організації. Тому основна мета...

-

Економічний аналіз - Грабовецький Б. Є. - 6.8. Аналіз виробничого ї фінансового левериджу

Термін "леверидж" ("Leverage") в перекладі з англійської в буквальному розумінні означає дію невеликої сили (важеля). В економіці леверидж означає важіль...

-

Економічний аналіз - Грабовецький Б. Є. - 6.7. Аналіз рентабельності

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи...

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 7.6. Аналіз прибутковості капіталу

Нарівні з оборотністю капіталу ефективність його використання характеризує також прибутковість (рентабельність). Оцінка рентабельності капіталу потребує...

-

Економічний аналіз - Грабовецький Б. Є. - ПЕРЕДМОВА

Перехід до ринкових відносин вимагає не стільки вдосконалення, скільки істотних змін, глибокої трансформації та інтенсивної адаптації до нових умов,...

-

Економічний аналіз - Грабовецький Б. Є. - 1.1. Зміст і завдання економічного аналізу

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 3.6. Аналіз якості продукції

В умовах науково-технічного процесу і загострення конкурентної боротьби великого значення набуває рівень якості продукції. Під рівнем якості продукції...

Економічний аналіз - Грабовецький Б. Є. - 7.7. Діагностика ймовірності банкрутства підприємства