Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і статистичної звітності і охоплює річний, квартальний і місячний період часу.

Однак враховуючи, що сучасний світ живе в епоху постійних кардинальних і динамічних змін, результати поточного аналізу не дозволяють своєчасно прийняти необхідні управлінські рішення, які обумовлені новими обставинами зовнішнього І внутрішнього середовища. Адаптація до таких змін вимагає прийняття оперативних і ефективних рішень, постійного корегування того, що робиться і як робиться.

З урахуванням зростаючої потреби управлінців в оперативній інформації для прийняття своєчасних рішень в сучасних умовах відповідно зростає важливість оперативного аналізу.

Власне наявність результатів оперативного аналізу дозволяє підвищити адаптивність підприємств до нових реальних умов, передусім зовнішнього середовища через такі функції управління, як планування, координація (регулювання), організація. Так, результати оперативного аналізу забезпечують можливість корегування оперативних і поточних планів.

Перевага оперативного аналізу полягає в його дієвості, тобто в можливості управлінців своєчасно втручатися в господарські процеси для надання їм бажаної спрямованості.

При чіткому і різнобічному веденні оперативного обліку оперативний аналіз може охопити більшість показників, які характеризують діяльність підприємства: виробництво і реалізацію продукції; забезпеченість матеріальними і енергетичними ресурсами, комплектуючими і покупними виробами; якість продукції; розмір і динаміка виробничих запасів, готової продукції; виконання плану прибутку тощо.

В табл. 3.10 за даними підприємства з неперервним виробництвом наведений приклад проведення оперативного аналізу виконання плану виробництва продукції у вартісному вимірі. За такою ж схемою можна проводити оперативний аналіз виконання плану виробництва з основних видів продукції у натуральному вимірі, виконання плану реалізації, зобов'язань з продукції у вартісному і натуральному вимірах тощо.

Як свідчать дані табл. 3.10, протягом перших шести днів з початку звітного періоду план виробництва продукції не виконувався. Однак, завдячуючи відповідним заходам, планове завдання на декаду було виконане на 100,5%, що дало можливість додатково виготовити продукції на 3000 грн.

Таким чином, щоденні результати оперативного аналізу відіграють роль сигнальної системи, яка постійно сповіщає про стан досліджуваного об'єкта, що врешті-решт дозволяє органам управління своєчасно усунути негативні наслідки діяльності підприємства.

Таблиця 3.10

Виконання плану виробництва продукції

|

Дата |

За добу |

Наростаючим підсумком | ||||||

|

За планом, тис. грн |

Факт., тис. грн. |

Відхилення від плану, тис. грн (гр.3-гр.2) |

В % до плану (гр.3:гр.2)· 100 |

За планом, тис. грн |

Факт., тис. грн |

Відхилення від плану, тис. грн (гр.7-гр-6) |

В % до плану (гр.7: гр.6)· 100 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1.05 |

60 |

57 |

-3 |

95,0 |

60 |

57 |

-3 |

95,0 |

|

2.05 |

60 |

58 |

-2 |

96,7 |

120 |

115 |

-5 |

953 |

|

3.05 |

60 |

59 |

-1 |

983 |

180 |

174 |

-6 |

96,7 |

|

4.05 |

60 |

61 |

+1 |

101,7 |

240 |

235 |

-5 |

97,9 |

|

5.05 |

60 |

62 |

+2 |

103.3 |

300 |

297 |

-3 |

99,0 |

Продовження табл. 3.10

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

6.05 |

60 |

60 |

- |

100,0 |

360 |

357 |

-3 |

99,2 |

|

7.05 |

60 |

64 |

+4 |

106,7 |

420 |

421 |

+1 |

100,2 |

|

8.05 |

60 |

62 |

+2 |

1033 |

480 |

483 |

+3 |

100,6 |

|

9.05 |

60 |

61 |

+1 |

101,7 |

540 |

544 |

+4 |

100,7 |

|

10.05 |

60 |

59 |

-1 |

98,3 |

600 |

603 |

+3 |

100,5 |

|

Разом |

600 |

603 |

+3 |

100,5 |

- |

- |

- |

- |

3.5. Аналіз ритмічності і рівномірності виробництва

Однією з умов успішної роботи підприємства є ритмічний і рівномірний випуск продукції.

Ритмічність виробництва - це випуск продукції відповідно до встановленого завдання на кожний окремий відрізок часу звітного періоду.

Рівномірність - це однаковий випуск продукції за рівні проміжки часу.

Порушення ритмічності виробництва погіршує всі економічні показники діяльності підприємства і ускладнює його взаємовідносини зі споживачами продукції. Неритмічна робота підприємства призводить, зазвичай, до збільшення незавершеного виробництва та залишків готової продукції на складах, зменшення прибутку, погіршення фінансового стану підприємства і нарешті порушення планів (графіків) постачання продукції споживачам.

Для аналізу ритмічності виробництва продукції використовується питома вага випуску продукції за певний період до усього досліджуваного періоду (декади до місяця, місяці до кварталу, квартали до року, місяці до року).

Узагальнюючими показниками ритмічності виробництва є коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності.

Для оцінки рівномірності виробництва використовується коефіцієнт рівномірності.

Розрахунки коефіцієнтів ритмічності і рівномірності здійснюються за методом заліку (табл. 3.11).

Таблиця 3.11

Аналіз коефіцієнтів ритмічності і рівномірності виробництва

|

Декади |

Випуск продукції тис. грн |

Зараховується у ритмічний випуск, тис. грн |

Структура випуску, % |

Зараховується у рівномірний випуск, % | ||

|

За планом |

Фактично |

Рівномірно |

Фактично | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

І |

600 |

400 |

400 |

33,3 |

20,0 |

20,0 |

|

ІІ |

600 |

600 |

600 |

33,3 |

30,0 |

30,0 |

|

III |

700 |

1000 |

700 |

33,4 |

50,0 |

33,4 |

|

Разом |

1900 |

2000 |

1700 |

100,0 |

100,0 |

83,4 |

Коефіцієнт ритмічності дорівнює:

Це означає, що в строки, встановлені планом, підприємство виготовило 89,5% продукції.

Коефіцієнт рівномірності становить:

Коефіцієнт аритмічності дорівнює:

Коефіцієнт варіації визначається за формулою:

Де V - коефіцієнт варіації;

D - середньоквадратичне відхилення досліджуваного показника;

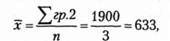

Х - середнє значення досліджуваного показника за плановий період, яке розраховується за формулою:

Де n - кількість відрізків часу у досліджуваному періоді (у наведеному прикладі - це три квартали, n = 3).

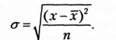

Середньоквадратичне відхилення розраховується за формулою:

Звідси середньоквадратичне відхилення дорівнює:

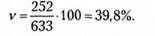

У відповідності з формулою (3.10) коефіцієнт варіації дорівнює:

Це означає, що випуск продукції по декадах відхилявся від планового завдання. Чим більший коефіцієнт варіації, тим не ритмічніше працювало підприємство.

В процесі аналізу необхідно підрахувати упущені можливості підприємства щодо виробництва продукції, пов'язані з неритмічною роботою, для чого рекомендується провести такі розрахунки:

- різниця між плановим і зарахованим випуском продукції

1900 - 1700 = 200 тис. грн;

- різниця між фактичним і можливим випуском продукції, який обчислюється, виходячи із найбільшого декадного виробництва

2000 - (1000-3) = 1000тис. грн;

- різниця між максимальним і мінімальним декадним випуском продукції помножена на кількість декад

(1000 - 400)-3 = 1800 тис грн.

І насамкінець, якщо аналітик в результаті ретельного аналізу перебігу виробничого процесу виявив ознаки аритмічності, він повинен з'ясувати її причини і запропонувати керівництву заходи щодо усунення цього явища.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 1.4. Економічний аналіз в управлінні виробництвом

Управління слід розглядати як цілеспрямований процес впливу або як об'єднання зусиль персоналу для досягнення певних цілей. Провідну роль в управлінні...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - ПЕРЕДМОВА

Перехід до ринкових відносин вимагає не стільки вдосконалення, скільки істотних змін, глибокої трансформації та інтенсивної адаптації до нових умов,...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 1.1. Зміст і завдання економічного аналізу

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА І. ОСНОВИ ТЕОРІЇ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Поняття і значення ритмічної роботи підприємства. Прямі і непрямі показники ритмічності виробництва. Порядок розрахунку коефіцієнтів ритмічності,...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Аналіз: Динаміки і виконання плану виробництва та реалізації продукції; Асортименту І структури продукції; Якості продукції; Ритмічності роботи...

-

Під ритмічністю роботи торговельного підприємства розуміють виконання плану товарообороту по періодах (кварталах, місяцях, декадах). Ритмічна робота...

-

Зміна встановленого асортименту продукції, тобто недовиконання завдання за одними позиціями і перевиконання за іншими, зумовлює зміну частки окремих...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

В умовах ринкової економіки вся виробнича діяльність заснована на системі укладених договорів про поставку продукції, виконання яких є не лише гарантією...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

За умов ринкової економіки зростають вимоги щодо підвищення якості всіх видів продукції, яку випускають підприємства, розширення й оновлення асортименту...

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва