Економічний аналіз - Грабовецький Б. Є. - 7.3. Аналіз платоспроможності і ліквідності

Платоспроможність - означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для своєчасного погашення своїх боргових зобов'язань. Таким чином, основними ознаками платоспроможності є:

- наявність у достатньому обсязі коштів на розрахунковому рахунку;

- відсутність простроченої кредиторської заборгованості.

Аналіз платоспроможності здійснюється шляхом зіставлення наявності І надходження коштів з платежами першої необхідності (податки, розрахунки з органами соціального страхування, пенсійного фонду та інші нарахування, погашення позик, оплата комунальних послуг і послуг сторонніх організацій, оплата праці).

Платоспроможність вимірюється коефіцієнтом платоспроможності, який розраховується як відношення грошових коштів та їх еквівалентів до суми термінових платежів на певну дату або на наступний період.

Якщо коефіцієнт платоспроможності не менше одиниці, то це свідчить про платоспроможність підприємства.

Аналізуючи стан платоспроможності підприємства, необхідно розглянути причини фінансових труднощів, частоту їх створення і тривалість прострочених боргів. Причинами незадовільної платоспроможності можуть бути невиконання плану виробництва і реалізації продукції, підвищення її собівартості, невиконання плану прибутку, в результаті чого має місце нестача власних джерел самофінансування підприємства, високий процент оподаткування. Однією з причин погіршення платоспроможності може також бути неправильне використання оборотних коштів, відтягання їх в дебіторську заборгованість, вклад у надпланові запаси та інші цілі, які тимчасово не мають джерел фінансування.

Водночас відсутність грошових коштів на розрахунковому рахунку для погашення термінових зобов'язань не завжди є підставою вважати підприємство неплатоспроможним.

Як було зазначено раніше, успішно функціонуюче підприємство використовує вільні грошові кошти на придбання ліцензій, патентів, надання позики, купівлю цінних паперів тощо.

За нагальної необхідності погасити термінові платежі підприємство може перетворити активи (ліквідні активи) в готівку.

Звідси з поняттям "платоспроможність" тісно зв'язано поняття "ліквідність", проте, друге більш ємне.

Ліквідність - це здатність оборотних засобів перетворюватися у грошові кошти, які необхідні для нормального функціонування підприємства, тобто можливість реалізувати наявні засоби (активи) для сплати у відповідні терміни своїх першочергових зобов'язань (пасивів), а також непередбачуваних боргів.

Ознакою ліквідності є перевищення оборотних активів (р.260, ф.1) над короткостроковими зобов'язаннями (р.620, ф.1), тобто наявність чистого робочого капіталу (власного оборотного капіталу).

Водночас слід утримуватися від "замороження" на тривалий період високоліквідних активів від участі у виробничому процесі, оскільки це врешті-решт призведе до зниження показників, що характеризують фінансові результати діяльності підприємства, зокрема, рентабельність виробництва.

Від ступеня ліквідності балансу залежить платоспроможність. В той же час ліквідність, характеризує не тільки поточний стан розрахунків, але і перспективу.

Аналіз ліквідності балансу полягає в порівнянні засобів з активу, які згруповані за ступенем убуваючої ліквідності, з короткостроковими зобов'язаннями з пасиву, які групуються за ступенем терміновості їх погашення (табл. 7.5).

Таблиця 7.5

Координати показників, які застосовуються для оцінки ліквідності балансу

|

Активи |

Пасиви | ||

|

Назва |

Код рядка |

Назва |

Код рядка |

|

Найліквідніші активи (А1) |

220 |

Негайні пасиви (ПІ) |

540 |

|

Активи, що швидке реалізуються (А2) |

150 |

Короткострокові пасиви (П2) |

500 |

|

Активи, що повільно реалізуються (A3) |

100 |

Довгострокові пасиви (ПЗ) |

480 |

|

Активи, що важко реалізуються (А4) |

080 |

Постійні пасиви (П4) |

380 430 630 |

240

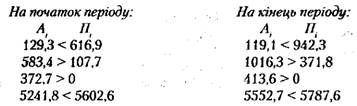

240Баланс підприємства вважається абсолютно ліквідним, якщо виконуються такі співвідношення:

Фактичне співвідношення у звітному періоді за даними баланс, (див. додаток) становило:

Таким чином, і на початок, і на кінець звітного періоду перша умова не виконується, тобто нагальні борги підприємство не може своєчасно погасити. Отже баланс підприємства не є абсолютно ліквідним. Однак решта співвідношень свідчить про наявність власних оборотних активів, які дозволяють підприємству підтримувати певну стійкість.

Для комплексної оцінки ліквідності балансу в цілому на підставі даних, наведених вище, можна розрахувати загальний коефіцієнт ліквідності за формулою:

Де Кз - загальний коефіцієнт ліквідності;

D - питома вага відповідних груп активів і пасивів в їх загальному підсумку.

Загальний коефіцієнт ліквідності становить:

- на початок звітного періоду

- на кінець звітного періоду

Загальний коефіцієнт ліквідності показує відношення суми всіх платіжних засобів до суми всіх платіжних зобов'язань з урахуванням ліквідності балансу. Цей показник дозволяє порівняти баланси підприємств за різні періоди і оцінити найбільш ліквідні баланси.

Крім абсолютних показників ліквідність балансу оцінюється і за допомогою відносних показників:

- коефіцієнт абсолютної ліквідності

Цей показник показує, яку частину поточних зобов'язань можна погасити негайно за рахунок грошових коштів та їх еквівалентів або іншими словами, скільки останніх припадає на 1 грн. короткострокових позикових зобов'язань;

- коефіцієнт швидкої ліквідності

Коефіцієнт швидкої ліквідності показує, яку частину поточних зобов'язань можна погасити за рахунок оборотних активів за вирахуванням "запасів";

- коефіцієнт поточної ліквідності (покриття)

Він показує, скільки гривень оборотних активів припадає на 1 грн. поточних зобов'язань.

Розрахунки коефіцієнтів ліквідності наведені в табл. 7.6.

Таблиця 7.6

Аналіз ліквідності балансу

|

Показники ліквідності |

На початок звітного періоду |

На кінець звітного періоду |

Оптимальний рівень |

|

А |

1 |

2 |

3 |

|

Коефіцієнт абсолютної ліквідності [p.220 |

0,18 |

0,09 |

0.2-0,3 |

|

Коефіцієнт швидкої ліквідності [(р.150 |

0,98 |

0,86 |

0,7-0,8 |

|

Коефіцієнт поточної ліквідності [р.260]:[р.620] |

1,50 |

1,18 |

Понад 2,0-2,5 |

Порівняння розрахованих коефіцієнтів ліквідності з оптимальним рівнем свідчить, що баланс ліквідний лише за коефіцієнтом швидкої ліквідності. Для абсолютної і поточної ліквідності розраховані значення коефіцієнтів відстають від оптимальних, особливо це характерно для останнього.

Крім наведених вище коефіцієнтів ліквідність балансу характеризують також коефіцієнт оборотності запасів, дебіторська і кредиторська заборгованість, які розглядатимуться далі.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 7.2. Загальна оцінка балансу підприємства

Баланс складається із двох рівновеликих частин - активу і пасиву. Актив - від латинського aktivus - діяльний, діючий. Пасив - від латинського passwus -...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 6.8. Аналіз виробничого ї фінансового левериджу

Термін "леверидж" ("Leverage") в перекладі з англійської в буквальному розумінні означає дію невеликої сили (важеля). В економіці леверидж означає важіль...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.1. Завдання і напрямки аналізу

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3. Аналіз матеріальних ресурсів

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

Економічний аналіз - Грабовецький Б. Є. - 7. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 6.7. Аналіз рентабельності

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи...

-

Економічний аналіз - Грабовецький Б. Є. - 6.6. Аналіз рівня беззбитковості

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 1.4. Економічний аналіз в управлінні виробництвом

Управління слід розглядати як цілеспрямований процес впливу або як об'єднання зусиль персоналу для досягнення певних цілей. Провідну роль в управлінні...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

Економічний аналіз - Грабовецький Б. Є. - 7.3. Аналіз платоспроможності і ліквідності