Економічний аналіз - Грабовецький Б. Є. - 7.6. Аналіз прибутковості капіталу

Нарівні з оборотністю капіталу ефективність його використання характеризує також прибутковість (рентабельність).

Оцінка рентабельності капіталу потребує обгрунтованого вибору виду прибутку. Рекомендований в деяких навчальних посібниках чистий прибуток характеризує не тільки ефективність діяльності підприємства, але й податкову політику, яка до того ж може змінюватися протягом досліджуваного періоду, що робить не зіставними показники.

З огляду на те, що до впровадження П(С)БО для оцінки рентабельності капіталу застосовувався балансовий прибуток, в наш час

Його еквівалентом може бути загальний прибуток, який складається з фінансових результатів від звичайної діяльності до оподаткування І надзвичайного прибутку.

Методика розрахунку прибутковості капіталу підприємства і аналіз його динаміки наведені в табл. 7.12.

Таблиця 7.12

Аналіз рентабельності капіталу

|

Показник |

Код рядка № форми |

Попередній період |

Звітний період |

Абсолютне відхилення (+,-) (гр.3-гр.2) |

|

А |

1 |

2 |

3 |

4 |

|

1. Загальний прибуток, тис. грн |

(р.170+р.200), ф.2 |

114,4 |

339,6 |

+225,2 |

|

2. Середня величина активів, тис. грн |

Р.280,ф.1 |

6856,5 |

6714,5 |

-142,0 |

|

3. Середня величина оборотних засобів, тис. грн |

(р.260+р.270), ф.1 |

1531,1 |

1317,2 |

-213,9 |

|

4. Середнє значення основних засобів, тис грн |

Р.011,ф.1 |

8712,0 |

8273,1 |

-438,9 |

|

5. Середнє значення оборотних фондів, тис. грн |

(р.100+р.120+ +р.270),ф.1 |

102,6 |

115,8 |

+13,2 |

|

6. Середнє значення виробничих фондів тис. грн (р.4+р.5) |

(р.011+р.100+ +р.120+р.270), ф.1 |

8814,6 |

8388,9 |

-425,7 |

|

7. Середнє значення власного капіталу, тис. грн |

Р.380, ф.1 |

5611,7 |

5694,7 |

+83,0 |

|

Прибутковість (рентабельність), %: | ||||

|

8. Активів (р.1:р.2)·100 |

1,67 |

5,06 |

+339 | |

|

9. Оборотних активів (р.1:р3)·100 |

4,47 |

25,78 |

+2131 | |

|

10. Виробництва (виробничих фондів) (р.1:р.6)·100 |

1,30 |

4,05 |

+2,75 | |

|

11. Власного капіталу (р.1гр.7)·100 |

2,04 |

5,96 |

+3,92 |

Як видно із даних табл. 7.12, у звітному періоді рентабельність засобів та їх джерел підвищилась. Обумовлено це значним зростанням загального прибутку і незначною зміною засобів підприємства та джерел їх покриття.

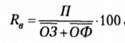

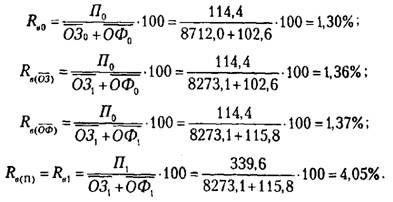

Для більшого поглибленого вивчення причин зміни рентабельності проведемо факторний аналіз рентабельності виробництва за методом ланцюгових підстановок на підставі базисної моделі:

Де R - рентабельність виробництва;

П - загальний прибуток;

- основні засоби;

- основні засоби;

- оборотні фонди.

- оборотні фонди.

Загальне відхилення рентабельності виробництва у звітному періоді в порівнянні з попереднім становить:

Проведемо поступову заміну значень показників базисного періоду на звітний:

Оцінка впливу окремих факторів:

Балансова перевірка:

Тобто сукупний вплив усіх факторів дорівнює загальній зміні рентабельності виробництва у звітному періоді в порівнянні з попереднім.

Оцінка результатів факторного аналізу дає можливість знову підтвердити раніш зроблений висновок, що зміна рентабельності капіталу викликана переважно зміною прибутку.

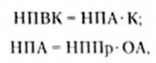

З аналізом прибутковості тісно зв'язана система фінансового аналізу "Дюпон", яка інакше називається "Дюпон-каскал" або просто "Каскад" і широко використовується на Заході. Мета аналізу за цією системою - провести широкий огляд діяльності компанії за такими критеріями:

- визначити п'ять основних співвідношень (коефіцієнтів) за даними бухгалтерського обліку;

- одержати уяву про розвиток компанії впродовж часу (шляхом аналізу динаміки коефіцієнтів);

- намітити основні напрямки для більш поглибленого аналізу.

В основу системи "Дюпон " покладена модель, яка відображає тісний взаємозв'язок між показниками:

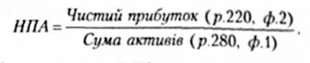

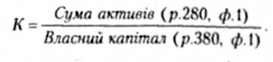

1. Нетто-прибутковість власного капіталу (НПВК)

Максимізація цього показника - основна задача управління підприємством.

2. Нетто-прибутковість продажів (НППр)

3. Оборот активів (OA)

4. Нетто прибутковість активів (НП А)

5. Коефіцієнт капіталізації (К)

На підставі системи "Дюпон" формується факторні системи:

Які дозволяють провести факторний аналіз показників рентабельності власного капіталу і активів.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Досягнення максимальної величини прибутку і відповідно мінімізація збитку - одна із основних цілей будь-якої комерційної організації. Тому основна мета...

-

Економічний аналіз - Грабовецький Б. Є. - 6.7. Аналіз рентабельності

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи...

-

Економічний аналіз - Грабовецький Б. Є. - 6.6. Аналіз рівня беззбитковості

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 7.5. Аналіз ділової активності підприємства

Стійкий фінансовий стан підприємства в ринкових умовах значною мірою обумовлюється його діловою активністю. Ділова активність підприємства проявляється...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 7.3. Аналіз платоспроможності і ліквідності

Платоспроможність - означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для своєчасного погашення своїх боргових зобов'язань....

-

Економічний аналіз - Грабовецький Б. Є. - 5.4. Аналіз витрат за статтями калькуляції

Стаття витрат - це вид витрат, який виділяється з урахуванням місця витрат (завод, цех, ділянка, бригада, навіть робоче місце) і призначення (ремонт,...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 5.6. Аналіз собівартості окремих видів продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 7.2. Загальна оцінка балансу підприємства

Баланс складається із двох рівновеликих частин - активу і пасиву. Актив - від латинського aktivus - діяльний, діючий. Пасив - від латинського passwus -...

-

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

Економічний аналіз - Грабовецький Б. Є. - 7. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства Для виживання підприємства в умовах постійного загострення...

-

Економічний аналіз - Грабовецький Б. Є. - 5.5. Аналіз витрат на одну гривню продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 6.8. Аналіз виробничого ї фінансового левериджу

Термін "леверидж" ("Leverage") в перекладі з англійської в буквальному розумінні означає дію невеликої сили (важеля). В економіці леверидж означає важіль...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА І. ОСНОВИ ТЕОРІЇ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

Економічний аналіз - Грабовецький Б. Є. - 7.6. Аналіз прибутковості капіталу