Економічний аналіз - Грабовецький Б. Є. - 4.1.3. Аналіз використання робочого часу

Раціональне використання робочої сили багато в чому залежить від економного і ефективного використання робочого часу. Аналіз використання робочого часу проводиться за даними статистичної звітності - форма №3-ПВ "Звіт про використання робочого часу" (піврічна). В додатку до статистичної звітності для більш поглибленого дослідження використання робочого часу залучають матеріали фотографії і само фотографії робочого дня, хронометражу, вибіркових спостережень тощо.

Виявленню втрат і непродуктивному використанню приділяється найбільша увага в аналізі використання робочого часу. Зменшення втрат робочого часу сприяє зростанню продуктивності праці внаслідок кращого використання трудових ресурсів.

Для аналізу використання робочого часу для всіх категорій робітників застосовується два показники: середня кількість днів, відпрацьованих одним робітником (тривалість робочого періоду) і середня тривалість робочого дня (зміни).

Зазначені показники можна оцінити на підставі даних, що містяться у вищеназваній статистичній звітності.

Тривалість робочого періоду, в днях, залежить від кількості вихідних і святкових днів, кількості днів тимчасової непрацездатності, кількості днів відпусток, неявок на роботу з дозволу адміністрації, прогулів тощо.

Тривалість робочого дня (зміни) робітника залежить від нормативної величини встановленого робочого тижня, часу простою протягом робочого дня (зміни), неповного робочого дня (скорочений робочий день, тиждень), часу інших скорочень робочого дня, передбачених законом (для підлітків, матерів-годувальниць) тощо.

Кількість годин, відпрацьованих в середньому одним робітником, є інтегральним показником, який характеризує загальну величину ефективного фонду робочого часу одного робітника.

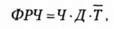

Фонд робочого часу визначається за формулою:

Де ФРЧ - фонд робочого часу;

Ч - чисельність робітників;

Д - кількість днів, відпрацьованих робітником в середньому за досліджуваний період;

Т - середня тривалість робочого дня.

На підставі формули (4.8) можна визначити вплив певних факторів на зміну фонду робочого часу. З цією метою в табл. 4.5 проведені відповідні проміжні розрахунки.

Таблиця 4.5

Використання робочого часу на підприємстві

|

Показник |

Попередній період |

Звітний період |

Відхилення (+, -) | ||

|

За планом |

Фактичне |

Від плану (гр.3-гр.2) |

Від попереднього періоду (гр.2-гр.1) | ||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1. Середньооблікова чисельність робітників, осіб |

505,0 |

500,0 |

479,0 |

-21,0 |

-26,0 |

|

2. Відпрацьовано одним робітником: | |||||

|

2.1. днів |

219,0 |

219,0 |

210,0 |

-9,0 |

-9,0 |

|

2.2. годин (р.2.1 · гр.3) |

1730,0 |

1752,0 |

1596,0 |

-156,0 |

-134,0 |

|

3. Середня тривалість робочого дня, год (гр.2.2 · гр.2.1) |

7,9 |

8,0 |

7,6 |

-0,4 |

-0,3 |

|

4. Фонд робочого часу, тис. год (p.1 · р.2.2) |

874,0 |

876,0 |

764,5 |

-111,5 |

-110,0 |

|

У тому числі: надурочно відпрацьований час, тис. год |

1,9 |

- |

1,7 |

1,7 |

-0,2 |

Загальна зміна фонду робочого часу становить:

В тому числі під впливом зміни факторів: - чисельності робітників

- кількості днів, відпрацьованих робітником в середньому за досліджуваний період

- середньої тривалості робочого дня

Балансова перевірка:

Тобто загальна зміна дорівнює сукупному впливу всіх факторів.

Згідно з проведеними вище розрахунками фонд робочого часу в порівнянні з планом скоротився на 111,5 тис. год, в тому числі за рахунок зменшення чисельності робітників - на 36,8 тис. год; зменшення тривалості робочого періоду - на 34,5 тис. год; скорочення тривалості робочого дня - на 40,2 тис. год.

Таким чином, робочий час на підприємстві використовувався недостатньо ефективно. У середньому одним робітником відпрацьовано 210 днів замість 219 згідно з плановим завданням. На 0,4 год скоротилась середня тривалість робочого дня. У зв'язку з тим, що тривалість робочого періоду на одного робітника скоротилась на 9 днів (210-219), то відносно всіх робітників підприємства втрати становили (9 · 479) = 4311 днів; внаслідок скорочення тривалості робочого дня загальні втрати становили (0,4 · 210 · 479) = 40236 год.

За рахунок надурочних годин вдалося певною мірою компенсувати втрати робочого часу, оскільки випуск продукції збільшився (див. табл. 3.4).

Виявити конкретні причини втрат робочого часу можна шляхом порівняння планового і фактичного балансу робочого часу, складеного на підставі даних статистичної форми №3-ПВ "Звіт про використання робочого часу".

Схожі статті

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 2.2. Методичні прийоми економічного аналізу

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.6. Аналіз якості продукції

В умовах науково-технічного процесу і загострення конкурентної боротьби великого значення набуває рівень якості продукції. Під рівнем якості продукції...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА І. ОСНОВИ ТЕОРІЇ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1.1. Зміст і завдання економічного аналізу

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - 1.4. Економічний аналіз в управлінні виробництвом

Управління слід розглядати як цілеспрямований процес впливу або як об'єднання зусиль персоналу для досягнення певних цілей. Провідну роль в управлінні...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

1. ЗМІСТ, ПРЕДМЕТ І ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Зміст і завдання економічного аналізу Наука в широкому розумінні слова - це сукупність знань про...

-

Економічний аналіз - Грабовецький Б. Є. - ПЕРЕДМОВА

Перехід до ринкових відносин вимагає не стільки вдосконалення, скільки істотних змін, глибокої трансформації та інтенсивної адаптації до нових умов,...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Система показників, що характеризують повноту використання персоналу на підприємстві. Порядок визначення надпланових цілоденних, внутрізмінних і...

-

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

-

Система узагальнюючих та індивідуальних показників, які використовують для оцінювання ефективності використання матеріальних ресурсів. Методика...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 4.7. Аналіз фонду заробітної плати

Факторні моделі зміни прибутку на одного працівника. Методика розрахунку їхнього впливу. Велике значення для оцінювання ефективності використання...

Економічний аналіз - Грабовецький Б. Є. - 4.1.3. Аналіз використання робочого часу