Економічна теорія - Чепінога В. Г. - 25.2. Формування банківської системи України

Функціонування ринкової економіки неможливе без такого елемента ринкової інфраструктури, як банки. Тому трансформація командної системи в ринкову передбачає також формування адекватної їй банківської системи. Остання є сукупністю банківських установ, що функціонують на території країни. Основними її функціями є кредитування суб'єктів господарської діяльності та громадян через залучення коштів юридичних та фізичних осіб, касове та розрахункове обслуговування економіки держави, валютні та інші банківські операції. Створення банківської системи в Україні при переході до ринкової економіки здійснювалось у складних умовах. В Україні не було власної банківської системи. Банки, що функціонували на її території, належали метрополії. Функціонувала республіканська контора Держбанку СРСР і подібні контори таких союзних банків, як Промінвестбанк, Агропромбанк, Зовнішторгбанк і Ощадний банк. Тому першим кроком на шляху формування власної банківської системи було перетворення банківських контор і філій колишніх союзних банків у самостійні банки Української держави. Така реформа здійснювалася на підставі "Декларації про державний суверенітет України" та Закону "Про економічну самостійність Української PCP" від З серпня 1990 р.

Формування банківської системи України передбачає досягнення таких цілей (див. схему 25.3).

У ході створення банківської системи потрібно було розв'язати два завдання:

1) створити механізм грошово-кредитного регулювання, який дає можливість економічними методами впливати на макроекономічні процеси в країні;

2) забезпечити умови для вільного переливу фінансових ресурсів у ті сфери економіки, де вони дають найбільший ефект.

Схема 25.3. Основні цілі формування банківської системи України

У березні 1991 р. було прийнято Закон "Про банки і банківську діяльність", відповідно до якого на базі Української республіканської контори Держбанку СРСР було утворено Національний банк України і яким передбачалось створення різних видів і форм власності комерційних банків. Запроваджувалась дворівнева банківська система, перший рівень якої - це Національний банк України як головний банківський інститут, що є емісійним центром держави і здійснює управління усією грошово-кредитною системою, а другий рівень - комерційні банки, які, за умови здорової конкуренції, покликані задовольняти потреби юридичних і фізичних осіб щодо банківських послуг і створювати умови для економічного розвитку країни.

Національний банк України, як перший рівень банківської системи, виконує роль резервної системи. Головними цілями його діяльності є, по-перше, забезпечення внутрішньої і зовнішньої стійкості національної грошової одиниці, по-друге, збільшення ліквідності, кредитоспроможності та надійності функціонування грошово-кредитної системи і, по-третє, підтримка загальної економічної політики уряду.

Національний банк України обгрунтовує і здійснює грошово-кредитну політику держави, регулює роботу юридичних осіб, що видають кредити від свого імені за рахунок вкладів або інших видів поворотних коштів, отриманих від юридичних та фізичних осіб. Для виконання поставлених завдань НБУ наділений такими основними функціями (див. схему 25.4).

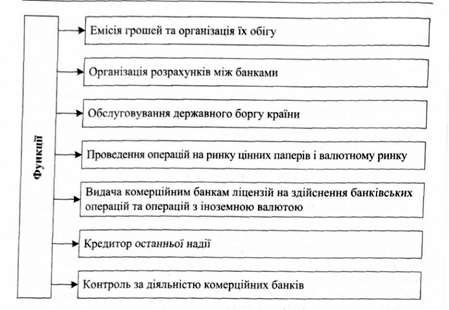

Виконуючи одну із найважливіших функцій - емісію грошей і організацію їх обігу, - НБУ організовує виготовлення банкнот і металевих грошей, встановлює правила перевезення, зберігання та інкасації готівкових грошей, забезпечує створення резервних фондів банкнот та металевих грошей, визначає порядок обміну пошкоджених банкнот і монет та їх знищення, визначає порядок ведення касових операцій і обсяг кредитів, що видаються комерційним банкам.

Схема 25.4. Основні функції Національного банку України

На Національний банк України покладається функція регулювання діяльності комерційних банків. Для її здійснення НБУ встановлює певні економічні нормативи. Це, по-перше, мінімальний розмір статутного фонду, що є сукупністю матеріальних і грошових коштів, які надаються засновниками банку в його постійне розпорядження. У міру зміцнення комерційних банків збільшувався і розмір статутного фонду. З 1 січня 2006 р. він мав становити понад 1,4 млн євро для місцевих банків, більше 4,5 млн євро для регіональних і понад 7 млн євро для міжрегіональних банківських установ. Другим нормативом є граничне співвідношення між розмірами власних коштів і сумою його активів. Третій норматив - показники ліквідності балансу. Вони визначаються як нормативне співвідношення між активами і зобов'язаннями банку з урахуванням терміну їх погашення, а також можливості реалізації активів. Четвертим нормативом є розмір обов'язкових резервів, що розміщуються в НБУ. Встановлюється також максимальний розмір ризику на одного позичальника, який визначається у відсотковому відношенні до загальної суми власних коштів банку. Розмір однієї позики не повинен перевищувати 25% капіталу банку. При видачі позик у розмірі від 10 до 25% капіталу банк має обов'язково повідомляти НБУ.

Важливою є функція контролю за дотриманням банками чинного законодавства. При його здійсненні НБУ використовує різні засоби. Це пропонування заходів фінансового оздоровлення, стягнення грошового штрафу у розмірі додаткового доходу, одержаного внаслідок неправомірних дій банку, призначення тимчасової адміністрації для управління банком на термін, необхідний для його оздоровлення, і, у надзвичайному випадку, відкликання ліцензії на здійснення банківських операцій.

Структура НБУ складається з центрального апарата та його функціональних органів, Кримського республіканського і обласних управлінь і розрахункових центрів при них, а також регіональних відділень і розрахунково-касових центрів у містах і районах. НБУ підпорядковані державні банки - Ощадбанк, Укрексімбанк та Республіканський банк Криму.

Другий рівень банківської системи України - це комерційні банки та банківські установи. Комерційним банком є кредитна установа, що здійснює універсальні банківські операції та надає різноманітні банківські послуги фізичним та юридичним особам. Це головна ланка банківської системи. Комерційний банк залучає вклади і надає кредити, веде рахунки клієнтів і банків - кореспондентів, здійснює розрахунки за дорученням клієнтів, фінансує капітальні вкладення за дорученням власників або розпорядників коштів, здійснює касове обслуговування клієнтів, купівлю, продаж та збереження платіжних документів та інших цінних паперів, купує у фізичних та юридичних осіб валюту і продає її їм, купує і продає в Україні і за рубежем дорогоцінні метали та камені і вироби з них, здійснює довірчі та лізингові операції, надає консультаційні послуги, пов'язані з банківською діяльністю.

Класифікація комерційних банків здійснюється за різними критеріями. За належністю статутного фонду і способом його формування розрізняють державні, приватні, акціонерні та іноземні банки. За видами здійснюваної діяльності це універсальні, спеціалізовані й галузеві банки. Загальнодержавні, регіональні та міжнародні банки розрізняють за територією діяльності. Свою діяльність банки можуть здійснювати лише на основі ліцензій, які видає НБУ.

За понад 18-річний період банківська система Україна пройшла суттєвий шлях розвитку і сформувалася як така, що адекватна ринковій економіці. Станом на 1 вересня 2009 р. ліцензію на здійснення банківських операцій мали 184 банки, серед них 162 акціонерних товариств (110 відкритих, 14 закритих і 7 публічних), а також 22 товариства з обмеженою відповідальністю. Серед них 17 банків із 100-відсотковим іноземним капіталом та два державні банки. На кінець 2007 р. активи українських банків досягли 554 млрд грн (110 млрд дол.), що в 4 рази перевищує рівень 2003 р. Частка активів банків у ВВП країни за цей час подвоїлася і досягла 80%. Вітчизняна банківська система впевнено увійшла у п'ятірку найбільших у Центральній і Східній Європі і посідає четверте місце після Чехії, Польщі та Угорщини, Вклади фізичних осіб становили 154 млрд грн, тобто майже третину загальної суми банківських зобов'язань. Понад 80% населення України користується послугами банків.

Характерною ознакою розвитку банківської системи є концентрація капіталу і банківських операцій. На першу десятку банків припадає понад половини активів кредитного портфеля і зобов'язань системи комерційних банків, майже 3/4 вкладів у цінні папери, 2/5 сукупного балансового капіталу і 1/4 статутного капіталу. Ці банки залучили більше половини коштів суб'єктів господарської діяльності і 2/3 вкладів фізичних осіб. Доходи цієї групи банків становили 56% доходів усіх банків і 46% чистого прибутку. Однак досягнутий рівень концентрації не є оптимальним. Розміри активів на один банк набагато нижчі, ніж в інших країнах. Якщо середні розміри активів у банках ЄС становлять 2,3 млрд євро, у США - 1 млрд євро, то в Україні - 200-220 млн євро. Лише 15 банків мають достатній капітал для того, щоб видати одному позичальнику кредит у розмірі понад 10 млн євро. З огляду на це необхідно збільшувати розмір капіталів банку і переходити до створення банківських картелів.

Досягненнями банківської системи України є створення висококласної системи міжбанківських електронних платежів, однієї з найкращих у світі. Організовано і налагоджено власне виробництво високоякісних грошових знаків, здійснено перехід до міжнародних стандартів бухгалтерського обліку та звітності, створено Фонд гарантування вкладів фізичних осіб. Про якість банківської системи України свідчить і щоразу більший інтерес зарубіжних інвесторів до українських банків, що після вступу нашої держави до СОТ реалізувався придбанням ряду українських банків іноземними інвесторами.

Дієвість банківської системи України послаблюється рядом факторів. Це, по-перше, відсутність повноцінного фондового ринку, що гальмує розв'язання таких проблем, як тінізація економіки, перетікання капіталу між галузями, залучення через акції і облігації як внутрішнього, так і зовнішнього капіталу. По-друге, це відставання законодавчої бази, що регулює кредитну діяльність, від стандартів ЄС, особливо стандартів "Базель-2". У результаті посилюється ризикованість кредитних операцій, збільшується розрив між строком, на який банки розміщують активи, і строком, на який вони отримували пасиви, оскільки переважна частина депозитів є короткостроковими, а кредити - довгостроковими. Ця обставина яскраво проявилася під час фінансової кризи 2008-2009 років. Такий розрив погіршує надійність кредитування і веде до відсутності єдиної системи кредитних історій. Негативно позначається на банківській діяльності і відсутність чіткої процедури розкриття інформації. В офіційних виданнях НБУ і рейтингах Асоціації українських банків наводяться найзагальніші показники. Достовірну інформацію щодо кожного банку у відкритому доступі знайти важко. Це призводить до того, що вкладники, по суті, не знають, кому довіряють свої кошти. А це означає формальний характер реалізації в українській системі одного з міжнародних принципів корпоративного управління - забезпечення захисту прав акціонерів. Факторами, що знижують дієвість банківської системи України, є низькі доходи переважної частини населення, недостатня довіра до банків з боку громадян, недоліки системи гарантування банківських вкладів, незважаючи на те, що розмір гарантій збільшено до 150 тис. грн, висока частка готівкового обігу, високі резервні вимоги, недостатній рівень кваліфікації певної частини банківського менеджменту.

Недосконалість банківської системи України виразно проявилась у період світової валютної кризи 2008-2009 років. Надмірні зовнішні, як правило, короткострокові запозичення, не контрольоване розширення кредитів фізичним особам (лише з 1 січня 2005 р. до 1 грудня 2008 р. такі кредити зросли в 17 разів - із 14,6 до 149,6 млрд грн) позначились на ліквідності банків. Посилилася недовіра до банків з боку населення, що призвело до масового вилучення ним депозитів. Оскільки банківські кредитні портфелі практично перестали зростати, то збільшувалася частка проблемних кредитів. Для збереження стійкості банківської системи НБУ здійснив рефінансування комерційних банків майже на 40 млрд грн. Однак це не допомогло досягти стійкості банківської системи. Уряд України розробив ряд антикризових програм, скерованих на відновлення нормальної роботи банків. Одним із важливих заходів стала націоналізація банків через збільшення їх капіталів за рахунок коштів Держбюджету. Першими такій процедурі були піддані три банки - "Родовід-банк", "Укргазбанк" і "Київ", що створило сприятливі умови для відновлення їх нормальної роботи.

Схожі статті

-

Економічна теорія - Чепінога В. Г. - ТЕМА 10. Особливості формування цін залежно від моделі ринку

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Економічна теорія - Чепінога В. Г. - 14.5. Банки і банківська система

Одним із найважливіших суб'єктів фінансового ринку є банк. Це кредитно-фінансова установа, що здійснює функції посередника у платежах та кредитах, а...

-

Економічна теорія - Чепінога В. Г. - 14.1. Поняття грошової системи

У функціонуванні ринкової економіки важливу роль відіграють гроші. Вони, як уже зазначалось, опосередковують потік товарів та послуг і суттєво впливають...

-

Економічна теорія - Чепінога В. Г. - 2.1. Поняття економічної системи

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Трансформаційні перетворення в АПК передбачають становлення нових форм господарювання та взаємовідносин держави з суб'єктами господарювання. В командній...

-

Економічна теорія - Чепінога В. Г. - 23.2. Цілі та етапи структурної перебудови економіки

Структурна перебудова економіки за своїм впливом на головні тенденції соціально-економічного розвитку суспільства набуває вирішального значення у...

-

Економічна теорія - Чепінога В. Г. - 14.4. Ринок грошей. Суть і види кредиту

Взаємодія попиту на гроші і їх пропозиції відбувається у тій сфері економіки, що називається ринком грошей, або фінансовим ринком. Це сукупність ринкових...

-

Економічна теорія - Чепінога В. Г. - 19.1. Міжнародні валютні системи

Важливою складовою світового господарства є міжнародні валютні відносини. Загальна тенденція до відкритості економік та глобалізації сприяє...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 5. Основи саморегулювання ринкової економіки

Нормальне функціонування ринкової економіки передбачає постійне підтримання певної відповідальності між суспільними потребами та економічними ресурсами,...

-

Економічна теорія - Чепінога В. Г. - 3.4. Виникнення, суть та функції грошей

Товарне виробництво обов'язково передбачає обмін товарів. А останній практично немислимий без грошей. Розглянемо, як вони виникли і яка їх суть. Щодо цих...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 2. Суть, структура та типи економічних систем

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Економічна теорія - Чепінога В. Г. - 8.2. Суть заробітної плати та її функції

У більшості країн ціна праці називається заробітною платою. В умовах ринкової економіки проблема визначення рівня заробітної плати є однією з...

-

Економічна теорія - Чепінога В. Г. - 17.1. Поняття соціального прогресу і його показники

Економічне зростання тісно пов'язане з прогресивним розвитком суспільства. Воно приводить до економічного прогресу, що проявляється як у розширенні...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 17. Соціальний прогрес і соціальний захист населення

Економічне зростання тісно пов'язане з прогресивним розвитком суспільства. Воно приводить до економічного прогресу, що проявляється як у розширенні...

-

Економічна теорія - Чепінога В. Г. - 8.1. Ринок праці та його особливості

Будь-яка економічна діяльність передбачає наявність такого фактора, як праця. Однак сама по собі, без її носія, яким є працівник, вона не функціонує....

-

Економічна теорія - Чепінога В. Г. - ТЕМА 8. Трудові відносини. Заробітна плата

Будь-яка економічна діяльність передбачає наявність такого фактора, як праця. Однак сама по собі, без її носія, яким є працівник, вона не функціонує....

-

Економічна теорія - Чепінога В. Г. - 7.3. Підприємство (фірма) та його види

Однією з родових ознак підприємницької діяльності є створення нового блага, що передбачає використання факторів виробництва. Поєднання останніх у певних...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 14. Грошовий обіг і кредитна система

У функціонуванні ринкової економіки важливу роль відіграють гроші. Вони, як уже зазначалось, опосередковують потік товарів та послуг і суттєво впливають...

-

Економічна теорія - Чепінога В. Г. - 10.1. Загальні принципи ціноутворення

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Після здобуття незалежності Україною одним із найважливіших завдань розбудови національної економіки ринкового типу було формування грошово-кредитної та...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 25. Реформування грошово-кредитної та фінансової сфер

Після здобуття незалежності Україною одним із найважливіших завдань розбудови національної економіки ринкового типу було формування грошово-кредитної та...

-

Економічна теорія - Чепінога В. Г. - 5.1. Попит та його детермінанти

Нормальне функціонування ринкової економіки передбачає постійне підтримання певної відповідальності між суспільними потребами та економічними ресурсами,...

-

Економічна теорія - Чепінога В. Г. - 24.2. Земельна реформа. Ринок землі

Земля завжди була і залишиться в майбутньому основним національним багатством і особливим природним ресурсом. Тому реформування аграрного сектора...

-

Економічна теорія - Чепінога В. Г. - 23.4. Структурна політика як фактор реструктуризації економіки

Структурна перебудова є багатогранним складним процесом. її здійснення передбачає сукупність заходів держави, що визначають параметри структурних змін в...

-

Економічна теорія - Чепінога В. Г. - 9.3. Прибуток, його норма і напрями використання

З витратами виробництва пов'язана ще одна категорія - прибуток. Вона надзвичайно складна і неоднозначна. Американський економіст Ф. Найт у середині XX...

-

Економічна теорія - Чепінога В. Г. - 22.3. Особливості приватизації державного майна в Україні

Другою формою роздержавлення власності є приватизація. У найзагальнішому вигляді її можна визначити як процес відчуження майна, що знаходиться у...

-

Економічна теорія - Чепінога В. Г. - 21.3. Моделі ринкової трансформації командної економіки

Світова практика ринкової трансформації командної системи показала, що вона може здійснюватись двома напрямами або моделями: шляхом поступової...

-

Економічна теорія - Чепінога В. Г. - 19.4. Міжнародні валютно-фінансові організації

Функціонування міжнародних валютних відносин потребує певних валютно-фінансових установ. Останні створюються на основі багатосторонніх міждержавних угод....

-

Економічна теорія - Чепінога В. Г. - 8.3. Організація заробітної плати

Функції заробітної плати реалізуються через її організацію, яка являє собою приведення її складових елементів у певну систему. Основою цієї системи є...

-

Економічна теорія - Чепінога В. Г. - 18.7. Спільна підприємницька діяльність з іноземним капіталом

Міжнародні економічні відносини виступають і у формі спільного підприємництва. Це економічна діяльність суб'єктів двох або більше країн, що здійснюється...

Економічна теорія - Чепінога В. Г. - 25.2. Формування банківської системи України